FMZシミュレーションレベルバックテストメカニズムの説明

作者: リン・ハーン優しさ, 作成日:2020-06-04 09:46:50, 更新日:2023-11-01 20:32:27

バックテストアーキテクチャ

FMZプラットフォームのバックテストプログラムは完全な制御プロセスであり,プログラムは特定の周波数に従って非停止的に投票しています.各市場と取引APIが返したデータは,コールタイムに応じて実際の実行時間をシミュレートします.onTickレベルではなく,onBar戦略のバックテストのサポートを向上させる.Tickerデータ (より頻繁に動作する戦略)

シミュレーションレベルバックテストと実際の市場レベルバックテストの違い

- シミュレーションレベルバックテスト

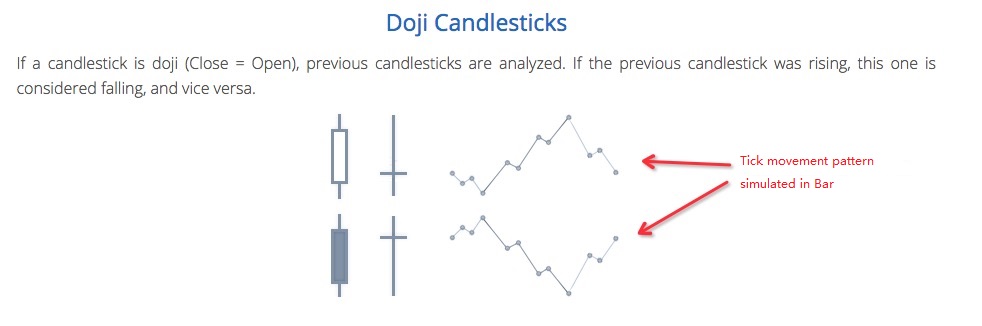

バックテストは,バックテストシステムの底部K線データに基づいており,あるアルゴリズムに従って,この底部K線バーの最高,最低,開盤,閉盤価格の値の枠内でティッカーデータ挿入がシミュレーションされます.Barタイムシリーズ

- 実際の市場水準のバックテスト

実際の市場レベルバックテストは,Barリアル市場レベルのバックテストは現実に近い.リアル市場レベルのバックテストでは,ティッカーはシミュレーションではなく,実際の記録データです.

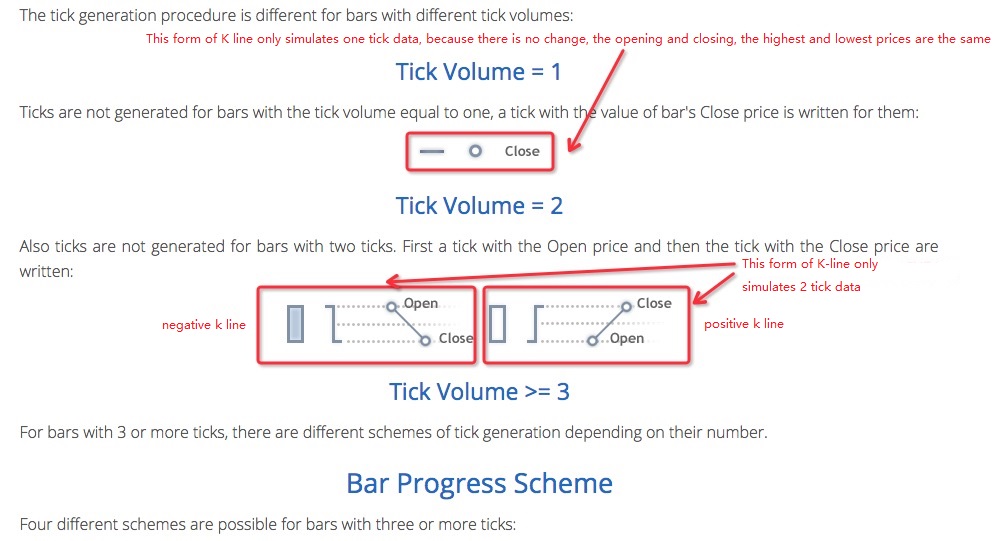

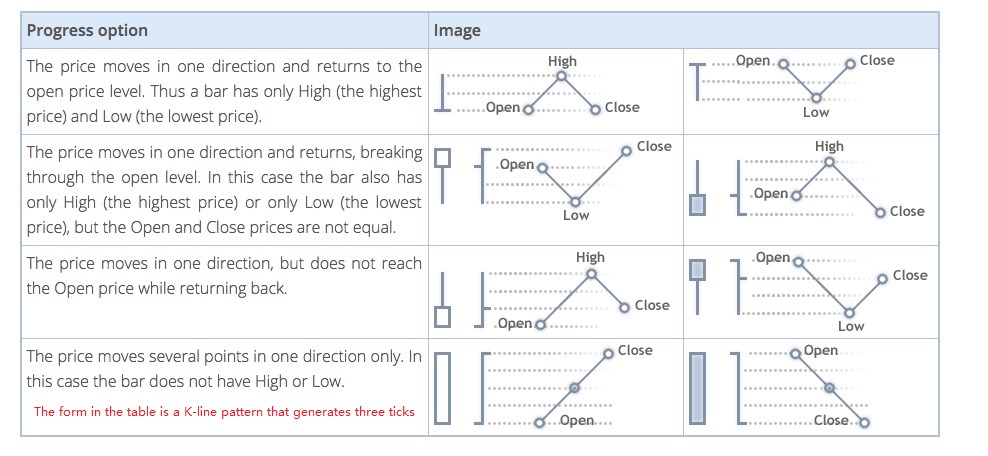

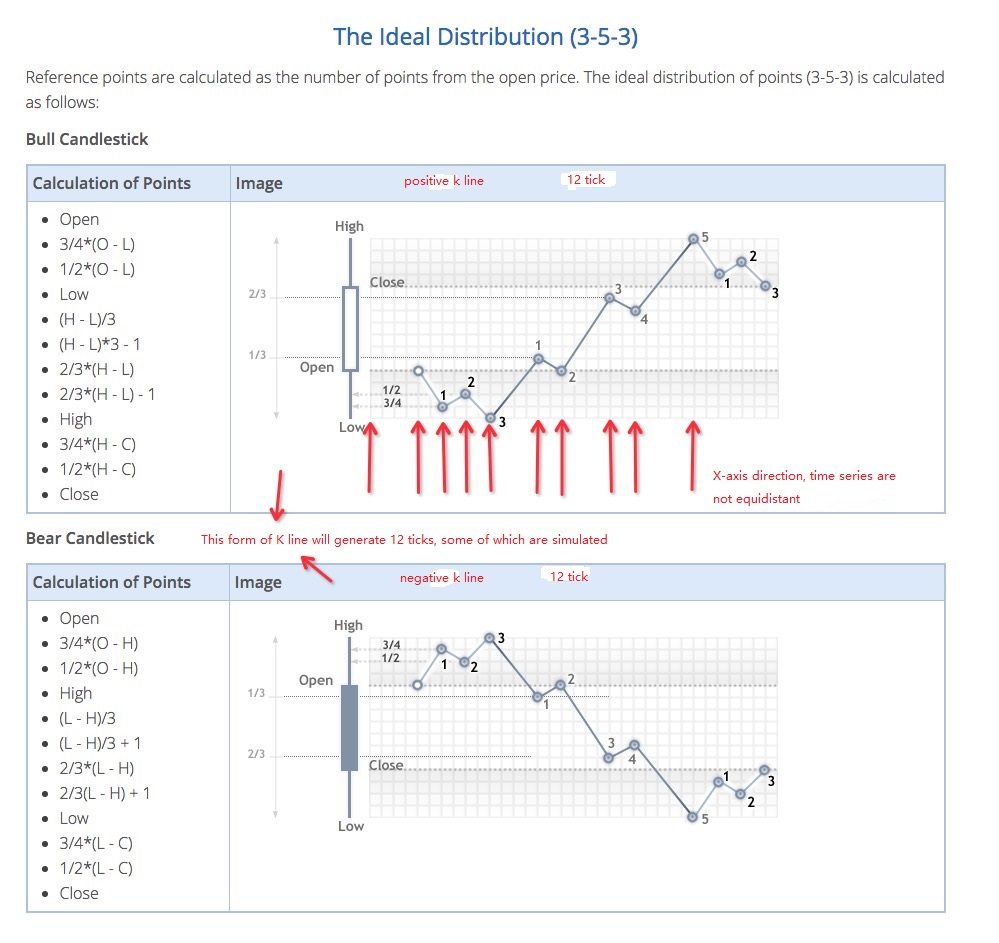

シミュレーションレベルバックテスト メカニズム-下部K線

実際の市場バックテストのための底部Kラインオプションはありません (ティッカーのデータはリアルなので,生成をシミュレートするには底部Kラインは必要ありません).

シミュレーションレベルバックテストでは,生成されたtickerこのK線データは,K線データに基づいてシミュレートされる.このK線データは,底部K線である.シミュレーションレベルのバックテストの実際の使用では,戦略を実行しているときに,K線を取得するためにAPIを呼び出す期間よりも下のK線の期間が短くなければならない.そうでなければ,底部K線のサイクルは大きく,生成されたティッカーの数は不十分であるため,APIを呼び出すときにデータが歪み,指定された時間のK線を取得する.大きな周期K線バックテストを使用する場合は,適切な方法で底部K線サイクルを増加させることができます.

下のK行の ticker データを生成する方法

下のK線にシミュレーションされたティッカーを生成するメカニズムは,有名な取引ソフトウェアMetaTrader 4と同じです.

ティッカーデータを生成するアルゴリズムコード

下のK線データからティックデータをシミュレートするための特定のアルゴリズム:

function recordsToTicks(period, num_digits, records) {

// http://www.metatrader5.com/en/terminal/help/tick_generation

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

したがって,シミュレーションレベルバックテストを使用すると,時間系列で価格のジャンプが発生します.

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)