LeeksReaperのマジック・チェンジから 高周波戦略デザインを探索する

作者: リン・ハーンリディア作成日: 2022-11-07 18:05:04 更新日: 2023-09-15 20:42:34 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2021-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日: 2020-09-15 更新日

以前の記事では,オリジナルのスポット版LeeksReaperの高周波戦略のアイデアとコード実装を分析しました.

リークスリーパー戦略分析 (1)https://www.fmz.com/bbs-topic/9725) について リークスリーパー戦略分析 (2)https://www.fmz.com/bbs-topic/9733)

デジタル通貨の多くのユーザーは,プリントマネーリーダー戦略により注意を払っている.プリントマネーリーダー戦略は,Binance USDT契約で取引されている.多くのフォロワーの観察と分析から,この高周波戦略がLeeksReaperの原則に似ていることがわかります (リーダーXiaocaoはまた,高周波戦略の原則も類似していると言いました).しかし,安定した勝利率と適切な利益と損失比率を達成するには,微妙なものが必要です.

だから,私は魔法の変化を起こすのを止めることができませんでした. 魔法の変化の戦略効果はリーダーたちの戦略よりもはるかに悪かったが. それはまた,高周波戦略のための学習実践です. FMZerに興味がある人は一緒に議論し,学びましょう.

魔法が変わった後 リークスリーパー

var TickInterval = 100

function LeeksReaper() {

var self = {}

self.numTick = 0

self.lastTradeId = 0

self.vol = 0

self.askPrice = 0

self.bidPrice = 0

self.orderBook = {

Asks: [],

Bids: []

}

self.prices = []

self.tradeOrderId = 0

self.account = null

self.buyPrice = 0

self.sellPrice = 0

self.state = 0

self.depth = null

self.updateTrades = function() {

var trades = _C(exchange.GetTrades)

if (self.prices.length == 0) {

while (trades.length == 0) {

trades = trades.concat(_C(exchange.GetTrades))

}

for (var i = 0; i < 15; i++) {

self.prices[i] = trades[trades.length - 1].Price

}

}

self.vol = 0.7 * self.vol + 0.3 * _.reduce(trades, function(mem, trade) {

// Huobi not support trade.Id

if ((trade.Id > self.lastTradeId) || (trade.Id == 0 && trade.Time > self.lastTradeId)) {

self.lastTradeId = Math.max(trade.Id == 0 ? trade.Time : trade.Id, self.lastTradeId)

mem += trade.Amount

}

return mem

}, 0)

}

self.updateOrderBook = function() {

var orderBook = _C(exchange.GetDepth)

self.depth = orderBook

self.buyPrice = orderBook.Bids[pendingLevel].Price

self.sellPrice = orderBook.Asks[pendingLevel].Price

self.orderBook = orderBook

if (orderBook.Bids.length < 3 || orderBook.Asks.length < 3) {

return

}

self.bidPrice = orderBook.Bids[0].Price * 0.618 + orderBook.Asks[0].Price * 0.382 + 0.01

self.askPrice = orderBook.Bids[0].Price * 0.382 + orderBook.Asks[0].Price * 0.618 - 0.01

self.prices.shift()

self.prices.push(_N((orderBook.Bids[0].Price + orderBook.Asks[0].Price) * 0.15 +

(orderBook.Bids[1].Price + orderBook.Asks[1].Price) * 0.1 +

(orderBook.Bids[2].Price + orderBook.Asks[2].Price) * 0.1 +

(orderBook.Bids[3].Price + orderBook.Asks[3].Price) * 0.075 +

(orderBook.Bids[4].Price + orderBook.Asks[4].Price) * 0.05 +

(orderBook.Bids[5].Price + orderBook.Asks[5].Price) * 0.025))

}

self.updateAccount = function() {

var account = exchange.GetAccount()

if (!account) {

return

}

self.account = account

LogProfit(parseFloat(account.Info.totalWalletBalance), account)

}

self.CancelAll = function() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id)

}

Sleep(100)

}

}

self.poll = function() {

self.numTick++

self.updateTrades()

self.updateOrderBook()

var pos = _C(exchange.GetPosition)

var burstPrice = self.prices[self.prices.length - 1] * burstThresholdPct

var bull = false

var bear = false

LogStatus(_D(), "\n", 'Tick:', self.numTick, 'self.vol:', self.vol, ', lastPrice:', self.prices[self.prices.length - 1], ', burstPrice: ', burstPrice)

if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -1)) > burstPrice ||

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -2)) > burstPrice && self.prices[self.prices.length - 1] > self.prices[self.prices.length - 2]

)) {

bull = true

} else if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -1)) < -burstPrice ||

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -2)) < -burstPrice && self.prices[self.prices.length - 1] < self.prices[self.prices.length - 2]

)) {

bear = true

}

if (pos.length != 0) {

if (pos[0].Type == PD_LONG) {

self.state = 1

} else {

self.state = 2

}

} else {

self.state = 0

}

if ((!bull && !bear)) {

return

}

if (bull) {

var price = (self.state == 0 || self.state == 1) ? self.buyPrice : self.depth.Bids[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 1) ? pendingAmount : pos[0].Amount

exchange.SetDirection("buy")

exchange.Buy(price, amount)

} else if (bear) {

var price = (self.state == 0 || self.state == 2) ? self.sellPrice : self.depth.Asks[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 2) ? pendingAmount : pos[0].Amount

exchange.SetDirection("sell")

exchange.Sell(price, amount)

}

self.numTick = 0

Sleep(TickInterval)

self.CancelAll()

self.updateAccount()

}

while (!self.account) {

self.updateAccount()

Sleep(500)

}

Log("self.account:", self.account)

return self

}

function main() {

LogProfitReset()

exchange.SetPrecision(pricePrecision, amountPrecision)

exchange.SetContractType("swap")

var reaper = LeeksReaper()

while (true) {

reaper.poll()

Sleep(100)

}

}

戦略の変更のアイデア

戦略は,一方向のポジションをサポートするBinance USDTコントラクト市場で取引を計画することです. したがって,戦略は一方向のポジションの特徴 (一方向のポジションは戦略を修正するのに便利です) に基づいて変更されます. 我々はポジションを閉鎖することを考慮しません.我々はただ売却と購入を考慮します.アイデアはリークスリーパーのスポットバージョンに近いです.

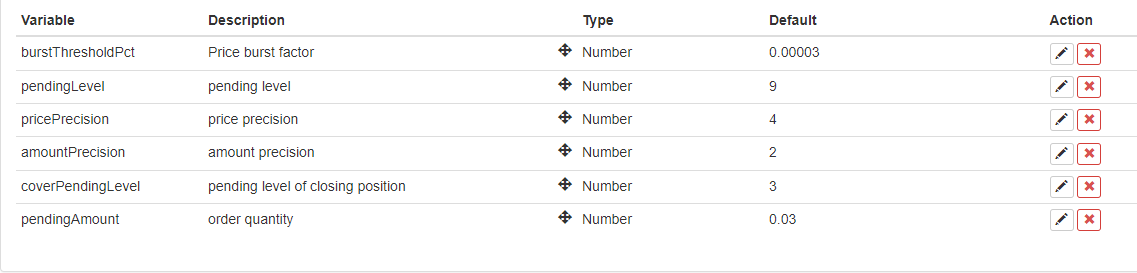

戦略は基本的に短期的な価格トレンド突破の元の基準を維持し,パラメータによって制御されています.burstThresholdPCT短期価格がbullまたはbear.

戦略は,バランスモジュールなどのオリジナルのモジュールの一部を排除する.より大きな変更は,取引を待っている注文簿のメーカーである. 混沌としたロング/ショートゲームで低コストでポジションを開き,短期トレンドを追跡し,短期トレンドが逆転するとポジションを閉じて,逆の待機順序でポジションを開くことを期待する.

戦略は短くシンプルで,他の役に立たないコードを削除したためである. 戦略はお金を作らない戦略であるにもかかわらず,お金を失うこともありませんが,高周波戦略を学習しているFMZerとして,高周波戦略の行動を観察し,市場の微小法則を観察することは,使用できるモデルです. プログラム取引と定量取引は,基礎として多くの練習,経験,理論が必要です.

戦略の最適化

現在,最適化のための良い方向は見つかりませんでした. 興味のある人が コメントを残して 一緒に議論できます

戦略はhttps://www.fmz.com/strategy/260806

この戦略は学習のためのものだけです 市場が楽観的でない場合 真のボットには損失があるかもしれません

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)