FMZ Quant プラットフォームでMylanguage を使用してダブルスルースト取引アルゴリズムの実装

作者: リン・ハーンリディア, 作成日:2022-12-16 13:54:12, 更新日:2023-09-20 10:48:50

FMZ Quant プラットフォームでMylanguage を使用してダブルスルースト取引アルゴリズムの実装

1. ダブルトラスト取引戦略の紹介

デュアルトラスト・トレーディングアルゴリズムは,マイケル・チャレックによって開発された有名な戦略である.通常,先物,外為,株式市場で使用される.デュアル・スルーストの概念は,デュアル・スルーストの歴史的価格を採用して更新されたバックトラッキング期間を構築する典型的な突破システムに似ている.理論的には,任意の期間でより安定している.

2. 双信取引戦略の実施

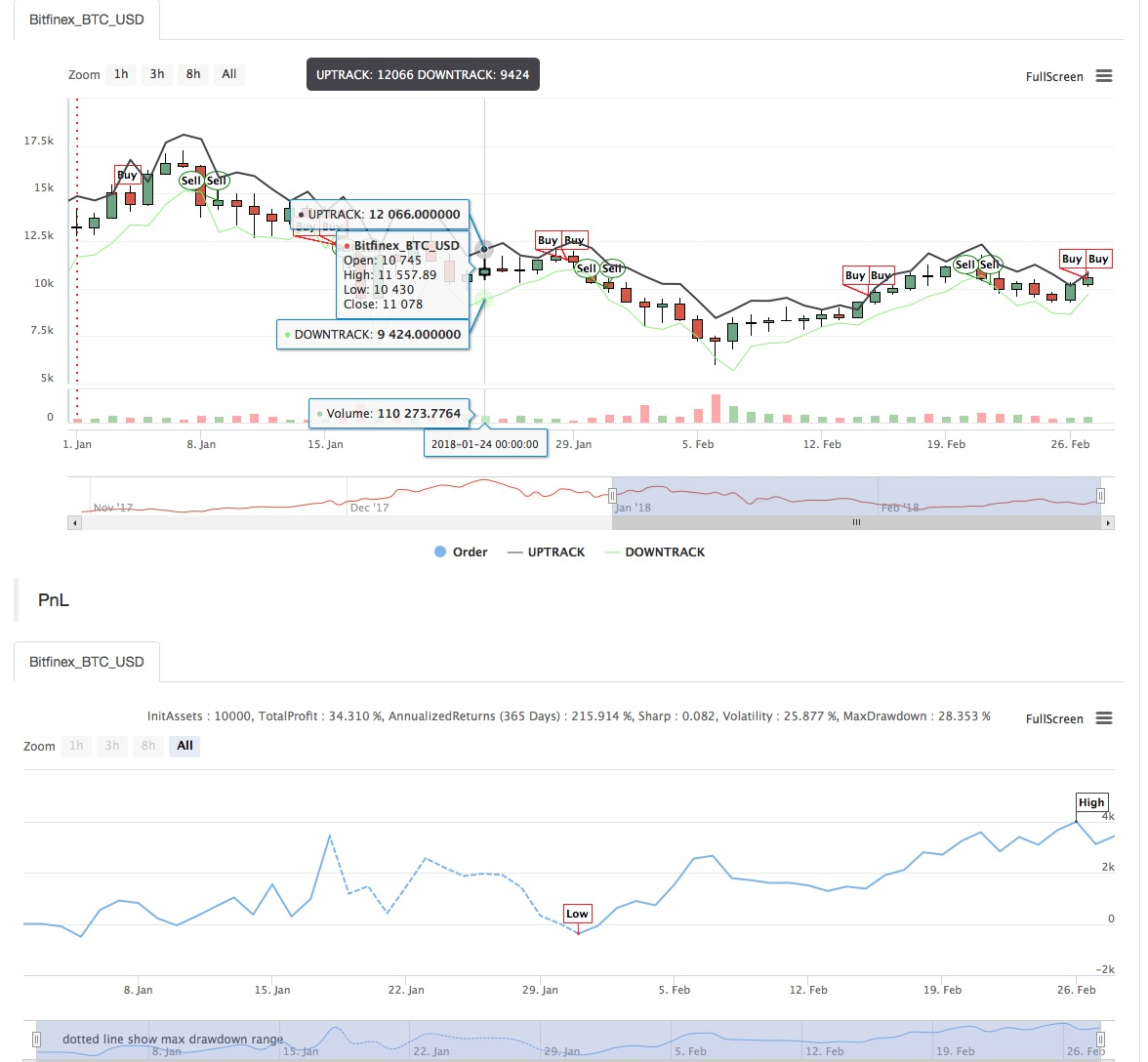

この記事では,戦略を簡潔に紹介し,FMZ QuantプラットフォームでMylanguageを使用してこのアルゴリズムを実装する方法を示します.選択された取引オブジェクトの歴史的な価格を抽出した後,この範囲は,最後のN日間の閉値,最高値,最低値に基づいて計算されます.市場は開盤価格から一定の範囲を移動すると,開盤操作が行われます.我々はトレンド市場とショック市場という2つの市場状態で戦略をテストしました.結果は,このモメンタム取引システムがトレンド市場でより良い動作を示していますが,不安定な市場でいくつかの偽の買取販売信号を誘発します.間隔市場では,より良い収益を得るためにパラメータを調整することができます.

- 基本式: 日末には2つの値が計算されます.最高価格 - 閉店価格,閉店価格 - 最低価格.その後,より大きな値を取ってkの値に掛けます.結果はトリガー値と呼ばれます.

次の日の開業時に開業価格を記録し,開業価格を超えると即座に購入 (開業価格+引き金値) または開業価格を下回ると短売りします (開業価格 -引き金値).

システムとは別々のストップ損失のない逆転システムです. 言い換えれば,逆転信号は閉じる位置信号でもあります.

- メインチャート:

Upper track: formula: UPTRACK^^O + KSRG;

Lower track: formula: DOWNTRACK^^O-KXRG;

- 副図: ゼロ

言語コード:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

戦略のソースコードについては,以下を参照してください.https://www.fmz.com/strategy/128884

関連性

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)

もっと