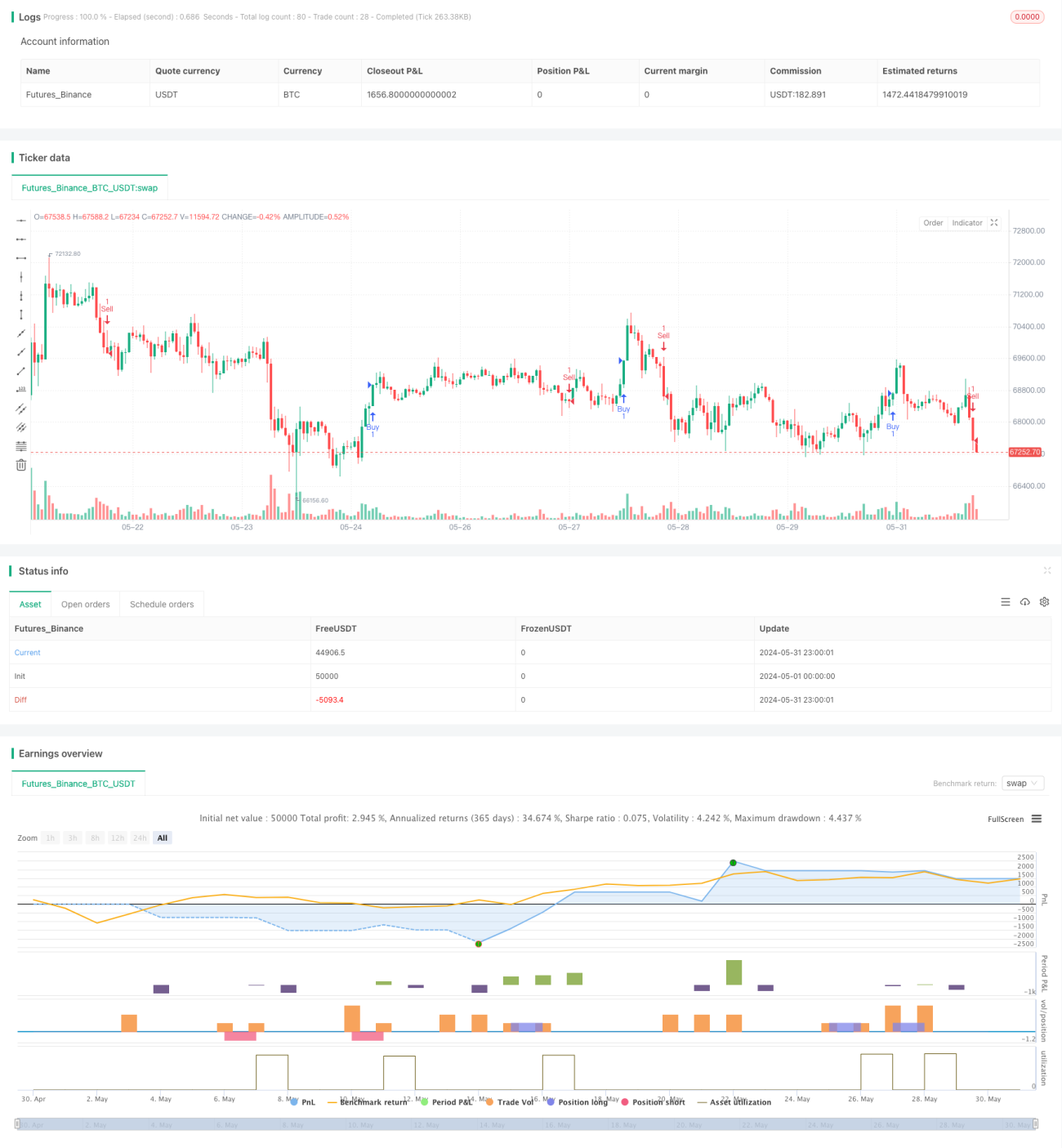

動的最適化スーパートレンド取引戦略

概要

本戦略は、スーパートレンド指標をベースとした動的最適化取引システムであり、適応型ATR(平均真實レンジ)を組み合わせてストップロスと利確水準を調整します。この戦略は、スーパートレンド指標の方向転換をエントリーシグナルとして利用し、同時に動的なストップロスと利確水準を用いてリスク管理と利益確定を行います。戦略の核心は、その柔軟性と適応性にあり、市場の変動性に応じて主要パラメータを自動調整できる点です。

戦略の原理

-

スーパートレンド指標:入力されたファクターとATR期間を使用してスーパートレンド指標を計算します。この指標は市場トレンドの方向性を判断するために使用します。

-

エントリーシグナル:スーパートレンド指標の方向が変化した場合にエントリーシグナルが発生します。方向が負から正に変わったときにロングエントリー、正から負に変わったときにショートエントリーとなります。

-

動的リスク管理:

- ストップロス水準:ATR値にユーザー定義の乗数を掛けて動的ストップロスを設定します。

- 利確水準:同様にATR値に別のユーザー定義の乗数を掛けて動的利益確定目標を設定します。

-

ポジション管理:戦略は口座純資産の固定割合(15%)を使用して、取引ごとのサイズを決定します。

-

エグジットロジック:価格が動的に設定されたストップロスまたは利確水準に達した場合、戦略は自動的にポジションをクローズします。

戦略の優位性

-

適応性が高い:ATRを使用してストップロスと利確水準を調整することで、戦略は様々な市場の変動状況に適応できます。

-

リスク管理の最適化:動的なストップロスと利確水準は、変動性が大きい場合に優れた保護を提供し、変動性が小さい場合にはより大きな利益を許容します。

-

トレンドフォロー:スーパートレンド指標は中長期トレンドを捉えるのに役立ち、戦略の利益潜在力を高めます。

-

柔軟性:ユーザーは入力パラメータを調整することで、様々な市場環境や個人のリスク許容度に合わせて戦略を最適化できます。

-

自動化:戦略はTradingViewプラットフォーム上で自動実行でき、人間の感情による干渉を低減します。

戦略のリスク

-

過剰取引:レンジ相場では、スーパートレンド指標が頻繁に方向転換し、過剰な取引と手数料の損失を引き起こす可能性があります。

-

スリッページリスク:急激な相場では、実際の執行価格がシグナル価格と大きく乖離する可能性があります。

-

資金管理リスク:口座資金の15%を固定的に使用することは、状況によっては過度に積極的になる可能性があります。

-

パラメータ感応度:戦略のパフォーマンスは入力パラメータの選択に大きく依存する可能性があり、不適切なパラメータ設定はパフォーマンス低下につながる可能性があります。

-

市場環境の変化:戦略はトレンド相場ではレンジ相場よりも優れたパフォーマンスを示す可能性があり、市場状態の変化が戦略のパフォーマンスに影響を与える可能性があります。

戦略の最適化方向

-

市場状態フィルター:ボラティリティ指標やトレンド強度指標などの市場状態認識メカニズムを導入し、異なる市場環境で戦略の動作を調整します。

-

動的ポジション管理:市場の変動性や現在の口座パフォーマンスに応じて取引サイズを動的に調整し、口座資金の15%という固定比率ではなくします。

-

複数時間枠分析:より長期の時間枠のトレンド分析を統合し、エントリーシグナルの質を高め、偽のブレイクアウトを減らします。

-

エグジットメカニズムの最適化:トレーリングストップや変動性ベースの動的ストップロス調整を導入し、利益をより適切に確定することを検討します。

-

パラメータ最適化:過去のデータを使用してパラメータ最適化を行い、異なる市場サイクルで安定したパフォーマンスを示すパラメータセットを見つけます。

-

フィルター条件の追加:他のテクニカル指標やファンダメンタルデータを組み合わせ、エントリーシグナルの精度を高めます。

まとめ

動的最適化スーパートレンド取引戦略は、柔軟で適応性のあるシステムであり、スーパートレンド指標と動的リスク管理を組み合わせることで、市場トレンドを捉え、リスク・リターン比を最適化することを目的としています。その核心的な優位性は、市場の変動性に応じて主要パラメータを自動調整できる点にあり、異なる市場環境での戦略の適応性を高めています。しかしながら、ユーザーは潜在的な過剰取引リスクやパラメータ感応度の問題に注意する必要があります。市場状態フィルター、動的ポジション管理、複数時間枠分析などのさらなる最適化により、本戦略はより堅牢で収益性の高い取引システムとなる可能性があります。実際の取引に適用する際には、十分なバックテストとフォワードテストを実施し、個人のリスク許容度に応じてパラメータを慎重に調整することをお勧めします。

- 1