⚠️ 중요 알림

이 전략을 읽고 사용하기 전에 다음 세 가지 사항을 반드시 숙지하세요.

1. 전략은 진입 기회를 기다리는 인내심이 필요합니다.

바이낸스의 선물 계약 상장 폐지는 빈도가 낮은 이벤트로, 매일 발생하지 않습니다. 전략을 시작한 후 첫 진입이 트리거되기까지 며칠 또는 그 이상 기다려야 할 수 있습니다. 실행 중 프로그램은 대부분의 시간을 '대기 모니터링' 상태로 보내므로, 단기간에 거래가 없더라도 전략이 작동하지 않는다고 오해하지 않도록 장시간 대기할 심리적 준비를 하세요.

2. 진입 감지 시점은 여전히 최적화 여지가 있습니다.

본 글은 15초마다 fapi/v1/exchangeInfo 엔드포인트를 폴링하여 deliveryDate 필드 변화를 통해 상장 폐지 신호를 식별하는 방식을 채택했습니다. 이 방법은 실전 테스트에서 약간의 지연이 있으며, 가장 빠른 경로는 아닙니다. 독자는 자신의 필요에 따라 감지 방식을 더욱 최적화할 수 있습니다. 예: 폴링 간격 단축, 바이낸스 공지 API 병렬 모니터링, WebSocket 푸시 구독, 다중 소스 신호 교차 검증 등을 통해 더 빠른 진입 타이밍을 확보하세요. 더 일찍 진입할수록 첫 급락의 최대 낙폭을 더 많이 포착할 수 있습니다.

3. 반드시 적시에 전략을 중단하여 수익 하방을 방지하세요.

실전에서 관찰된 바에 따르면, 모든 상장 폐지 코인이 폐지 시점까지 지속적으로 하락하는 것은 아닙니다. 일부 종목은 공지 후 급락한 뒤, 수 시간에서 하루 사이에 점차 반등하며 가격이 공지 전 수준까지 회복되기도 합니다. 적시에 중단하지 않으면 초기에 축적된 미실현 이익이 반등 과정에서 크게 잠식되거나 손실로 전환될 수 있습니다.

다음 조건 중 하나를 능동적 청산 신호로 설정하는 것을 권장합니다.

- 사전 설정된 목표 수익에 도달하면 즉시 모든 포지션을 청산하여 이탈합니다.

- 가격이 공지 후 최저점 대비 일정 비율(예: 20%~30%) 이상 반등하면 강제 청산합니다.

- 포지션의 하락이 최고 수익의 일정 비율(예: 30%~50%)에 도달하면 이익 보호를 트리거합니다.

상장 폐지 60분 전까지 수동적으로 기다리지 마십시오. 이는 최후의 보루 메커니즘이지 최적의 청산 시점이 아닙니다.

서문

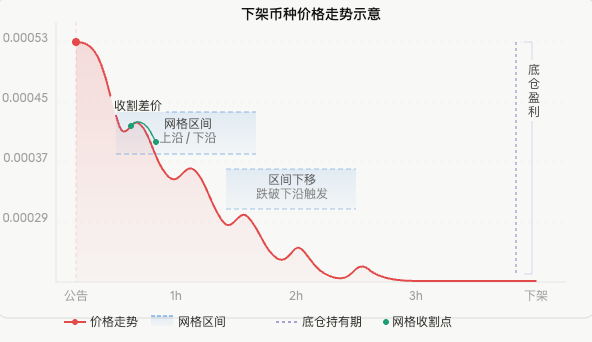

바이낸스 선물 시장에는 대부분의 사람들이 간과하는 특별한 거래 기회가 있습니다. 바로 선물 계약 상장 폐지 이벤트입니다.

일정 기간마다 바이낸스는 유동성이 낮거나 거래량이 줄어든 무기한 선물 계약의 상장을 폐지한다고 공지합니다. 공지가 발표되는 순간 시장은 빠르게 반응합니다. 롱 포지션을 보유한 트레이더들은 강제로 청산해야 하고, 공포에 휩싸인 매도가 이어지며, 코인 가격은 공지 후 몇 분 안에 급격히 하락한 뒤, 최종 상장 폐지까지 긴 횡보 하락 추세에 들어갑니다.

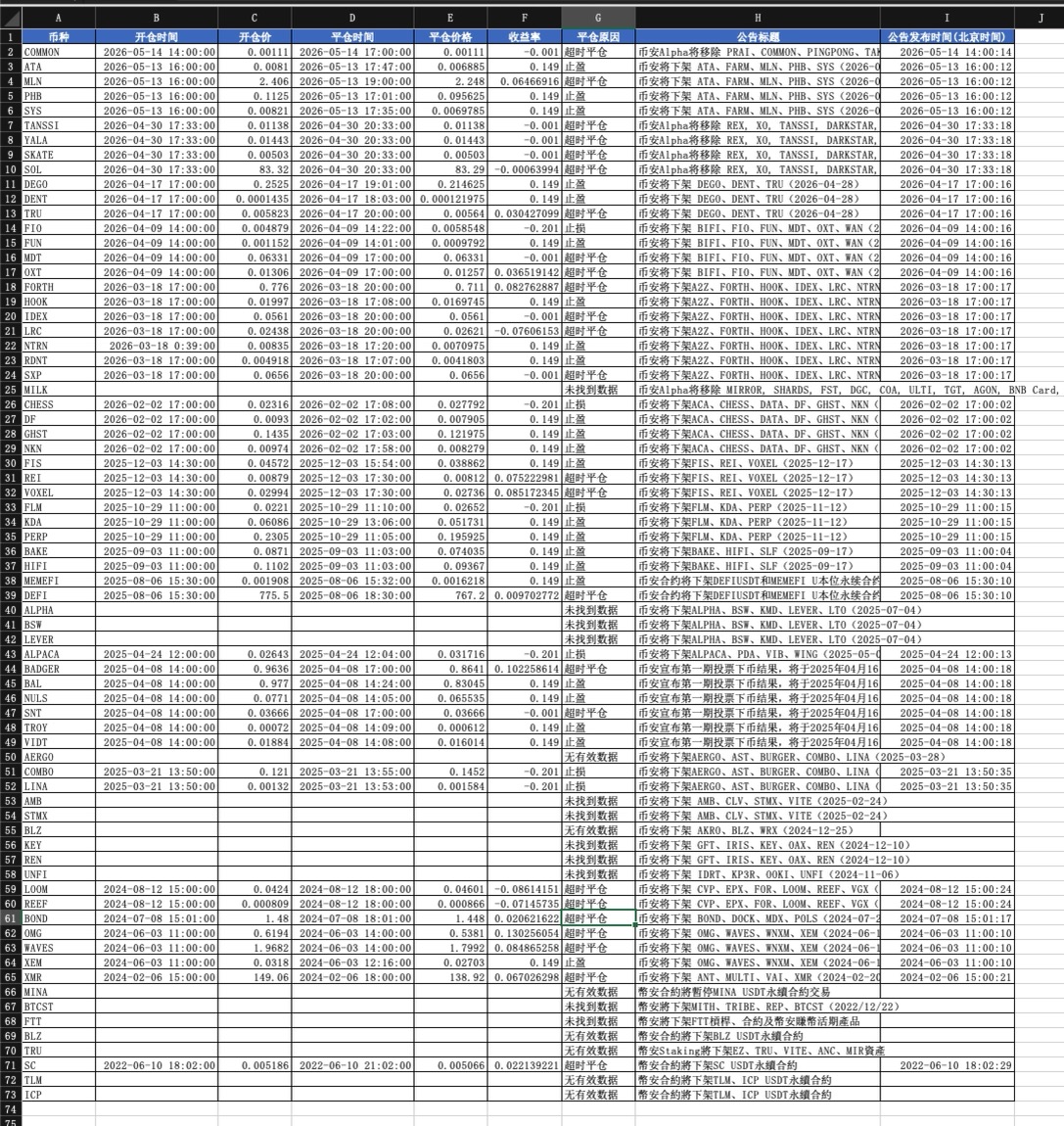

이번 MLNUSDT 사례를 예로 들어 보겠습니다.

30분 만에 거의 3분의 1이 하락했으며, 전체 상장 폐지 기간은 보통 며칠 동안 지속되며, 그동안 가격은 낮은 수준에서 계속 횡보합니다. 이러한 시장 움직임은 공매도 전략에 천연적인 온상입니다.

그러나 이러한 기회를 수동으로 모니터링하고 매매하는 데는 두 가지 어려움이 있습니다.

첫째, 정보의 시의성이 매우 중요합니다. 공지 후 처음 5분이 낙폭이 가장 큰 윈도우입니다. 첫 진입 기회를 놓치면 이후 추종 매도의 위험이 크게 증가합니다. 사람이 7×24시간 실시간 대응하는 것은 어렵습니다.

둘째, 시세가 단순한 폭포 하락이 아닙니다. 가격 하락 과정에서 지속적으로 반등이 발생합니다. 순수하게 공매도 포지션만 보유하면 추세 수익을 얻을 수 있지만, 반등 과정에서 발생하는 많은 고주파 차익 기회를 놓치게 됩니다.

이 두 문제를 해결하기 위해, 본 글에서는 완전한 자동화 전략을 소개합니다. 프로그램이 바이낸스의 상장 폐지 신호를 실시간으로 모니터링하고, 공지가 발표되는 즉시 자동으로 공매도 베이스 포지션을 열고, 동시에 동적 공매도 그리드를 시작하여 전반적인 하락 추세에서 지속적으로 변동성 차익을 포착하며, 최종적으로 상장 폐지 전에 자동으로 청산하여 이탈합니다.全程 사람의 개입이 필요 없습니다.

1. 왜 이러한 시장 상황인가

전략에 대해 자세히 설명하기 전에 먼저 상장 폐지 코인의 가격 움직임 특성을 이해해야 합니다. 이것이 전체 전략 설계의 기초입니다.

1.1 상장 폐지 공지의 시장 충격

바이낸스가 특정 무기한 선물 계약의 상장을 폐지한다고 발표하면, 시장의 첫 반응은 공포입니다. 롱 포지션을 보유한 트레이더들은 계약이 곧 사라질 것임을 알고 상장 폐지 전에 청산해야 하며, 그렇지 않으면 강제 정산됩니다. 이러한 집중적인 매도는 단기간에 강한 매도 압력을 형성하여 가격을 빠르게 하락시킵니다.

동시에 마켓 메이커는 호가를 빠르게 축소하거나 유동성을 철수하여 가격 변동성을 더욱 심화시킵니다. 이것이 상장 폐지 공지 후 처음 몇 분이 전체 상장 폐지 기간 중 낙폭이 가장 큰 이유입니다.

1.2 변동성 하락 추세의 패턴

첫 번째 급락 이후 가격은 직선으로 바닥까지 떨어지지 않고, 전형적인 변동성 하락 패턴을 보입니다.

이러한 움직임의 형성에는 내재된 논리가 있습니다. 각 반등은 단기 트레이더들이 하락이 과도하다고 판단하여 바닥을 잡으려는 진입에서 비롯되지만, 기본적 상황(계약이 곧 사라짐)이 변하지 않았기 때문에 바닥 잡기는 곧 갇히게 되고 가격은 다시 하락합니다. 반등의 고점은 점점 낮아지며, 상장 폐지 직전에는 유동성이 완전히 고갈될 때까지 계속됩니다.

이러한 규칙적인 변동성은 그리드 전략에 가장 적합한 시장 상황입니다.

1.3 두 가지 수익 원천

위 분석을 바탕으로 두 가지 독립적인 수익 경로를 설계할 수 있습니다.

| 수익 원천 | 대응 도구 | 수익 조건 |

|---|---|---|

| 추세 하락 | 베이스 공매도 포지션 | 가격이 전반적으로 하락 |

| 변동성 차익 | 공매도 그리드 | 가격이 일정 범위 내에서 반복적으로 변동 |

이 둘을 결합하면 전략이 상장 폐지 시장에서 강력한 수익 능력을 갖게 됩니다. 가격이 크게 반등하더라도 그리드 부분은 지속적으로 차익을 수확할 수 있으며, 전체 추세가 하락하는 한 베이스 포지션은 지속적으로 수익을 냅니다.

2. 모니터링 원리: 상장 폐지 신호를 어떻게 가장 먼저 발견하는가

계약 정보를 모니터링하기 위해 본 전략은 보다 직접적인 방법을 사용합니다. 바이낸스 선물 API의 데이터 변화를 직접 모니터링하는 것입니다.

2.1 deliveryDate 필드의 비밀

바이낸스의 fapi/v1/exchangeInfo 엔드포인트는 모든 계약의 상세 정보를 반환하며, 그중 deliveryDate라는 필드는 계약의 인도 시간을 나타냅니다.

무기한 선물 계약의 경우 이 필드는 일반적으로 먼 미래의 타임스탬프로 설정됩니다.

4133404800000 → 2100년 12월 31일

이는 '영원히 만기되지 않음'을 의미하는 플레이스홀더입니다.

핵심은 다음과 같습니다. 바이낸스가 특정 무기한 선물 계약의 상장을 폐지하기로 결정하면, 공지를 발표하는 동시에 해당 계약의 deliveryDate를 실제 상장 폐지 시간의 타임스탬프로 수정합니다.

정상 무기한 선물 계약: deliveryDate = 4133404800000 (영원히 만기되지 않음)

곧 상장 폐지될 계약: deliveryDate = 1744106400000 (2026-04-08 17:00:00)

이 변화는 API 데이터에 즉시 반영되며, 공지 페이지의 렌더링보다 빠르고 구조화되어 있어 HTML을 파싱할 필요가 없습니다.

2.2 모니터링 코드 구현

15초마다 한 번씩 API를 호출하여 deliveryDate가 실제 타임스탬프로 변경된 USDT 무기한 선물 계약을 필터링합니다.

python

def fetch_delist_symbols():

body = HttpQuery("https://fapi.binance.com/fapi/v1/exchangeInfo")

data = json.loads(body)

now_ms = get_now_ms()

result = {}

for s in data.get("symbols", []):

if not s["symbol"].endswith("USDT"):

continue

if s.get("contractType") != "PERPETUAL":

continue

dd = s.get("deliveryDate", PERPETUAL_END)

if dd < PERPETUAL_END and dd > now_ms:

result[s["symbol"]] = dd

return result

반환 결과 예시:

python

{

"HIPPOUSDT": 1744106400000, # 2026-04-08 17:00:00

"OLUSDT": 1744106400000,

"RLSUSDT": 1744106400000,

"PUFFERUSDT":1744106400000,

}

참고: 실전 테스트 후 약간의 지연이 있으므로, 더 신속한 확인 방법을 선택할 수 있습니다.

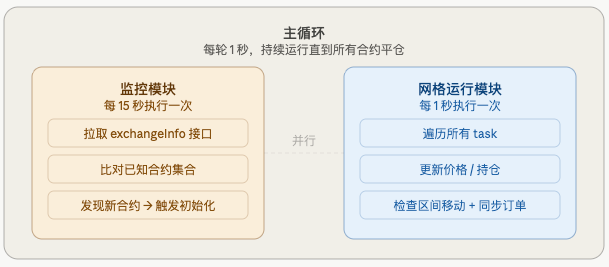

3. 전략 아키텍처

전체 전략은 병렬로 실행되는 두 개의 모듈로 구성됩니다.

새로운 계약이 발견되면 각 계약에 대해 독립적인 task 객체가 생성되며, 해당 계약의 모든 상태를 포함합니다.

python

task = {

"symbol": "HIPPO_USDT",

"delist_time_ms": 1744106400000,

"fund_per_task": 250.0, # 할당 자금

"base_short_qty": 1500000, # 베이스 포지션 수량

"range_high": 0.0005287, # 그리드 상단

"range_low": 0.0004758, # 그리드 하단

"grid_width": 0.0000529, # 간격 너비 (고정)

"grids": [...], # 10개 그리드의 상태

"shift_count": 0, # 이동 횟수

...

}

여러 계약의 task는 서로 독립적이며 간섭하지 않고 병렬로 실행됩니다.

4. 자금 할당

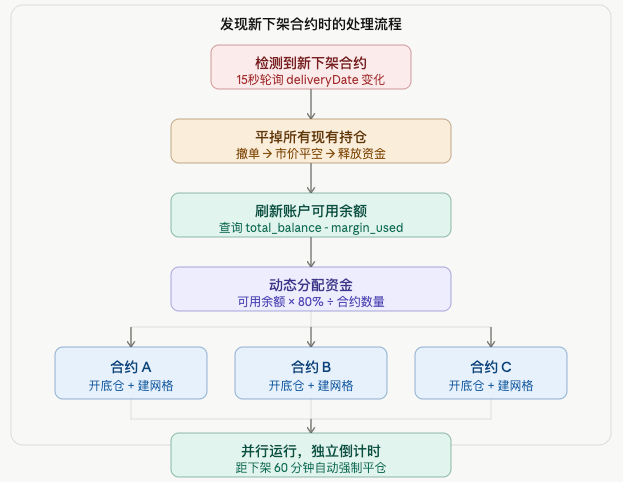

N개의 상장 폐지 계약이 발견되면 계좌의 사용 가능 잔액을 동적으로 균등 분할합니다.

각 계약 할당 자금 = 사용 가능 잔액 × 80% / N

20%는 증거금 버퍼로 남겨두어 단기 가격 반등으로 인한 강제 청산을 방지합니다.

핵심 세부 사항: 여러 계약이 순차적으로 초기화될 때, 각 계약을 초기화할 때마다 계좌의 사용 가능 잔액이 감소합니다(베이스 포지션이 증거금을 차지하기 때문). 따라서 루프 시작 전에 모든 계약의 할당 자금을 한 번에 계산할 수 없습니다. 대신 각 초기화 전에 잔액을 다시 조회해야 합니다.

python

for idx, (binance_sym, delist_ms) in enumerate(delist_map.items()):

update_global_account()

remaining_count = total_new - idx

available_now = total_balance - margin_used

fund_per_task = available_now * 0.8 / remaining_count

task = init_task(binance_sym, delist_ms, fund_per_task)

이렇게 하면 각 계약이 합리적인 자금 분배를 받을 수 있으며, 이전 계약이 너무 많은 증거금을 점유하여 이후 계약의 자금이 부족해지는 상황을 방지할 수 있습니다.

五, 베이스 포지션 및 그리드 상세 설명

5.1 베이스 포지션 숏 오픈

공지 발표 시, 초기화 시점에 즉시 시장가로 숏을 오픈하며, 그리드를 기다리지 않습니다:

베이스 포지션 명목 포지션 = 할당 자금 × 50% × 레버리지 배수

예시: 할당 자금 250U, 레버리지 10배

베이스 포지션 명목 포지션 = 250 × 50% × 10 = 1250U

베이스 포지션은 전체 기간 동안 보유하며, 그리드의 반복적인 오픈 및 청산에 참여하지 않고, 상장 폐지 전 강제 청산 시에만 함께 청산됩니다.

베이스 포지션은 전체 전략에서 수익이 가장 큰 부분입니다. 상장 폐지 코인이 공지 시점부터 상장 폐지 시점까지 50% 하락했다면, 베이스 포지션은 이 50%의 숏 수익(레버리지 적용)을 기여합니다.

5.2 숏 그리드 설정

현재 가격을 상단으로, 10% 하락한 가격을 하단으로 하여 균등하게 10개의 그리드로 나눕니다:

예시 (현재가 0.0005287, 구간 폭 10%):

상단 = 0.0005287

하단 = 0.0005287 × (1 - 10%) = 0.0004758

그리드 간격 = (0.0005287 - 0.0004758) / 10 = 0.0000053

격자9: 숏 오픈@0.0005287 → 숏 청산@0.0005234

격자8: 숏 오픈@0.0005234 → 숏 청산@0.0005181

격자7: 숏 오픈@0.0005181 → 숏 청산@0.0005128

...

격자0: 숏 오픈@0.0004811 → 숏 청산@0.0004758

각 격자 자금은 균등 분배하며, 로직은 간단합니다. 가격이 숏 오픈 가격으로 반등하면 주문이 체결되어 숏 오픈되고, 가격이 숏 청산 가격으로 하락하면 주문이 체결되어 숏 청산됩니다. 한 번의 사이클이 완료되면 다시 숏 오픈 주문을 걸고 다음 반등을 기다립니다.

5.3 시작 시 주문 전략

시작 시, 모든 숏 오픈 가격 >= 현재 가격인 격자에 주문을 겁니다:

현재가 0.0005287

격자9 숏 오픈가 = 0.0005287 ≥ 0.0005287 → 주문 ✅

격자8 숏 오픈가 = 0.0005234 < 0.0005287 → skip_below (가격이 이미 하락함)

격자7 이하는 모두 skip_below

현재 가격보다 높은 모든 격자에 주문을 거는 이유는 하락장에서 가격이 언제든 예상보다 큰 반등을 할 수 있기 때문에, 모든 격자를 미리 설정해 놓으면 반등 시 숏 오픈 기회를 놓치지 않기 위함입니다.

六, 동적 구간 이동

이는 전체 전략에서 가장 핵심적인 메커니즘입니다. 가격이 초기 구간에 영원히 머물지 않으므로, 그리드가 가격을 따라 이동해야 차익을 지속적으로 포착할 수 있습니다.

6.1 하향 이동 (하단 이탈)

가격이 그리드 하단을 이탈하면, 하락 폭이 현재 구간의 적용 범위를 초과했음을 의미하므로 구간 전체를 하향 이동해야 합니다:

이전 구간: 0.0004758 ~ 0.0005287

현재가: 0.0004500 (하단 0.0004758 이탈)

새 구간 계산 (이동 간격 5%):

shift_step = 0.0004500 × 5% = 0.0000225

새 상단 = 0.0005287 - 0.0000225 = 0.0005062

새 하단 = 0.0005062 - 0.0000529 = 0.0004533

새 구간: 0.0004533 ~ 0.0005062

6.2 상향 이동 (상단 초과 반등)

가격이 그리드 상단을 초과하여 반등하면 구간이 따라 상향 이동합니다:

이전 구간: 0.0004494 ~ 0.0005023

현재가: 0.0005100 (상단 0.0005023 초과)

새 구간을 상향 이동하여 현재가가 새 구간 내에 있도록 함

새 구간: 0.0004758 ~ 0.0005287

이 메커니즘은 가격이 어떻게 변동하든 그리드가 항상 가격을 따라가도록 보장하여, 가격이 구간을 벗어나 모든 격자가 비어 있는 상황이 발생하지 않도록 합니다.

6.3 구간 폭 유지

이동할 때마다 구간의 위치만 변경되고 구간의 폭은 변경되지 않습니다:

python

grid_width = round(range_high - range_low, 8) # 초기화 시 고정

# 하향 이동 시

range_high = fp(task, range_high - shift_step)

range_low = fp(task, range_high - grid_width) # 고정 폭으로 계산

이렇게 하면 부동 소수점 오차 누적으로 구간이 점점 좁아지거나 넓어지는 문제를 방지합니다.

6.4 포지션 보호 메커니즘

구간 이동 시 모든 주문이 취소되고 그리드가 재구성됩니다. 그러나 이미 숏이 오픈되어 청산을 기다리는 격자는 어떻게 처리해야 할까요?

만약 직접 재구성하면 이러한 격자의 포지션은 '연결이 끊깁니다' – 숏 포지션이 있지만 해당 청산 주문이 없어 노출 포지션이 되어 반등 위험에 완전히 노출됩니다.

해결 방법은 이동 전에 모든 보유 중인 격자의 계약 수를 기록하고, 이동 후 새 구간의 최하단 격자에 숏 청산 주문을 다시 거는 것입니다:

python

# 이동 전 포지션 합산

holding_contracts = sum(

g.get("sell_contracts", 0)

for g in task["grids"]

if g["status"] in ("pending_cover", "holding_no_cover")

)

cancel_all_orders(task)

activate_grids(task, new_high, new_low)

# 이동 후 최하단 격자에 숏 청산 보호 주문

if holding_contracts > 0:

_place_grid_cover(task, 0, holding_contracts)

이렇게 하면 구간이 어떻게 이동하든 이미 오픈된 숏 포지션의 추적을 잃지 않습니다.

七, 다중 계약 병행 관리

7.1 새 계약 발견 시 처리 로직

기존 계약 청산 시 해제된 자금은 재분배에 참여하여 새 계약이 충분한 자금 지원을 받을 수 있도록 합니다.

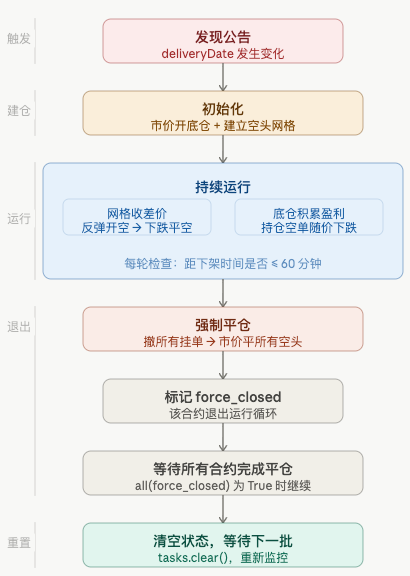

7.2 생애 주기 관리

각 계약의 생애 주기:

八, 몇 가지 주요 세부 사항

8.1 소액 가격 코인의 정밀도 함정

HIPPOUSDT와 같이 가격이 0.0003 수준인 코인의 경우 구간 이동 간격을 계산할 때 정밀도 문제가 발생합니다:

shift_step = 0.0003 × 5% = 0.000015

PricePrecision = 4 (소수점 4자리 보존)인 경우

round(0.000015, 4) = 0.0 ← 간격이 0이 됨!

→ while 루프가 영원히 종료되지 않아 무한 루프 발생

해결 방법은 간격에 정밀도 절사를 적용하지 않고 최소 간격을 설정하는 것입니다:

python

shift_step = price * SHIFT_STEP_PCT

min_step = 10 ** (-PricePrecision)

shift_step = max(shift_step, min_step) # 최소 정밀도 단위 이상으로 설정

8.2 베이스 포지션 숏 오픈 실패 처리

시장가 숏 오픈은 자금 부족 또는 네트워크 문제로 실패할 수 있습니다. 이 경우 그리드를 계속 구축하면 안 됩니다. 그렇지 않으면 베이스 포지션이 없는 노출 그리드가 발생합니다:

python

def open_base_short(task):

oid = place_market_short(task, usdt_amount)

Sleep(1000)

amt, _, _ = get_short_position(task)

task["base_short_qty"] = amt

if amt <= 0:

Log(f"베이스 포지션 숏 오픈 실패, 해당 계약 건너뜀")

return False

return True

# init_task 에서

if not open_base_short(task):

return None # 초기화 실패, tasks에 추가하지 않음

8.3 강제 청산 시점 및 방식

상장 폐지 60분 전(바이낸스가 신규 주문을 금지하는 시점)을 선택하는 이유는 청산에 충분한 시간을 확보하기 위함입니다. 상장 폐지에 가까워질수록 유동성이 낮아져 청산이 어려워집니다.

청산 시 실제 시장가 주문 대신 시장가보다 약간 높은 지정가 주문을 사용하여 유동성이 매우 낮은 상황에서 불리한 체결을 방지합니다:

python

buy_p = fp(task, price * 1.005) # 시장가보다 0.5% 높음

exchange.CreateOrder(swapcode, "closesell", buy_p, fc)

한 번에 청산되지 않으면 최대 10회 재시도하며, 매회 최신 가격을 다시 가져옵니다.

8.4 자금 조달 수수료의 추가 수익

하락장에서 자금 조달 수수료는 일반적으로 숏 포지션에 유리합니다(숏이 수취). 이는 베이스 포지션 보유 시 발생하는 추가 수익으로, 그리드의 차익 통계에는 포함되지 않지만 계정 자본 증가에 반영됩니다.

九, 매개변수 설정 권장 사항

python

LEVERAGE = 10 # 레버리지 배수, 5~10 권장, 너무 높지 않게

GRID_WIDTH_PCT = 0.10 # 구간 폭 10%, 일반적인 변동 범위 커버

SHIFT_STEP_PCT = 0.05 # 이동 단계 5%, 구간 폭의 약 절반

GRID_COUNT = 10 # 격자 수, 격자가 많을수록 격자당 자금이 적어짐

BASE_SHORT_RATIO = 0.5 # 베이스 포지션 50%, 그리드 40%, 버퍼 10% 남김

FORCE_CLOSE_MINS = 60 # 60분 전에 포지션 종료

MONITOR_INTERVAL = 15000 # 15초마다 모니터링, 적시성과 빈도 제한 고려

구간 폭 선택: 폭이 클수록 커버하는 변동 범위가 넓어지지만, 격자 간격도 커져 수확 빈도가 낮아집니다. 해당 코인의 과거 변동성을 기준으로 조정하는 것이 좋으며, 일반적으로 10%가 합리적인 출발점입니다.

격자 수 선택: 격자 수가 많을수록 격자 간격이 작아져 수확 빈도는 높아지지만, 격자당 자금이 적어 단일 수익도 작아집니다. 격자 수가 너무 많으면 각 격자의 자금이 최소 주문량에 미치지 못하는 문제가 발생할 수 있습니다. 10개 격자는 비교적 균형 잡힌 선택입니다.

10. 위험 고지

본 전략을 사용하기 전에 다음 위험을 충분히 이해해야 합니다.

반등 위험: 뉴스가 이미 시장에 선반영(price in)된 경우, 공지 발표 후 "악재 소멸"에 따른 반등이 발생할 수 있으며, 베이스 포지션은 일시적으로 손실을 볼 수 있습니다. 그리드 부분은 반등 시에도 차익을 수확할 수 있지만, 전체적으로 일시적인 하락이 발생할 수 있습니다.

유동성 위험: 상장 폐지 시점에 가까워질수록 선물 계약의 유동성이 나빠지고, 매수-매도 스프레드가 확대되며, 청산 시 슬리피지가 증가합니다. 전략에서는 0.5%의 프리미엄과 10회 재시도를 설정하여 대처하지만, 극단적인 상황에서는 여전히 전량 청산하지 못할 수 있습니다.

허위 신호 위험: 극히 드문 경우지만 바이낸스가 상장 폐지 계획을 철회하거나 연기할 수 있으며, 이 경우 전략은 수동 개입 또는 다음 모니터링 업데이트까지 공매도 포지션을 계속 보유하게 됩니다.

고레버리지 위험: 상장 폐지 코인의 변동성은 매우 커서, 10배 레버리지에서 10%의 반등만으로도 거의 전액 손실이 발생할 수 있습니다. 자신의 위험 감내 수준에 따라 레버리지를 조정하고 전체 포지션을 관리하는 것이 좋습니다.

전략의 적시 시작 및 중단: 실전 매매 경험에 따르면, 일부 종목은 하루 동안 변동하며 하락하다가 가격이 공지 전 상태로 점차 회복될 수 있으므로, 전략을 적시에 중단해야 합니다.

운영 시간: 전략이 기회를 포착하려면 상당한 시간을 기다려야 하므로 인내심을 가지고 기다려야 합니다.

11. 결론

본 전략의 핵심 가치는 정보 우위(상장 폐지 신호를 가장 먼저 발견)를 거래 우위(자동 실행)로 전환하는 동시에, 베이스 포지션 + 그리드의 이중 구조를 통해 단순 하락장에서 추세 수익과 변동성 차익을 동시에 포착하는 데 있습니다.

전체 시스템의 핵심 설계 포인트:

| 모듈 | 핵심 설계 | 해결하는 문제 |

|---|---|---|

| deliveryDate 모니터링 | 인터페이스 필드 변경 직접 읽기 | 초 단위로 상장 폐지 신호 발견 |

| 동적 자금 배분 | 초기화 전마다 잔액 재조회 | 다중 계약 자금 배분 균형 |

| 베이스 포지션 시가 공매도 | 공지 발표 즉시 실행 | 첫 급락을 놓치지 않음 |

| 전체 격자 주문 | 현재가보다 높은 모든 격자에 주문 | 예상치 못한 반등을 놓치지 않음 |

| 구간 폭 고정 | 이동 시 폭 유지 | 부동 소수점 오차 방지 |

| 포지션 보호 | 이동 후 공매도 주문 재설정 | 노출 포지션 방지 |

| 60분 전 포지션 종료 | 충분한 청산 시간 확보 | 낮은 유동성 대응 |

상장 폐지 호재는 매일 발생하지 않지만, 발생할 때마다 상대적으로 확실성이 높은 거래 기회입니다. 프로그래밍된 자동 모니터링 및 실행을 통해 차트를 계속 볼 필요 없이 안정적으로 이러한 기회에 참여할 수 있습니다.

전략 소스 코드: 상장 폐지 선물 그리드 전략

- 1