서문: 왜 코인이 아니라 TradFi를 해야 할까?

코인 그리드 거래를 해본 사람이라면 누구나 같은 악몽을 꾼 적이 있습니다: 그리드를 막 구축했는데 가격이 폭락하며 포지션이 모두 물리고, 증거금을 추가로 넣거나 청산당하는 경우입니다. 코인 시장의 매력은 상승률에 제한이 없다는 점이지만, 이는 바로 그리드 전략의 가장 큰 적입니다—그리드는 본래 변동성 장세를 위해 태어났으며, 단일 방향 장세에서는 전멸할 수 있습니다.

그렇다면, 하루 중 충분한 변동폭을 제공하여 그리드가 자주 발동되면서도 갑자기 30%, 50%씩 폭등하거나 폭락하지 않는 자산이 있을까요? 정답은 TradFi 종목입니다.

TradFi(전통 금융) 파생상품에는 S&P 500, 나스닥, 금, 원유, 외환 등 전통 자산의 무기한 계약이 포함되며, 그 뒤에는 실질적인 펀더멘털이 자리 잡고 있습니다. 주식 지수는 기업 이익과 연준 정책에 의해 제약되고, 원자재는 수급 관계에 의해 좌우되며, 외환 환율은 두 주권 경제 간의 상대적 관계에 의해 결정됩니다. 이러한 자산은 하룻밤 사이에 이유 없이 5배 오르지 않으며, 하나의 트윗 때문에 80% 폭락하지도 않습니다. 가격에는 ‘중력’이 있습니다—단기적으로는 변동할 수 있지만 장기적으로는 펀더멘털로 회귀합니다.

이러한 특성은 그리드 전략과 거의 천생연분입니다: 하루에 1%에서 3% 사이의 정상적인 변동폭이 있어 그리드 셀이 반복적으로 발동되기에 충분하고, 극단적인 장세에서도 그리드가 완전히 무너지지 않아 손절 및 자금 관리에 충분한 완충 공간을 확보할 수 있습니다. 본 전략은 바로 이 논리를 기반으로 합니다—모든 TradFi 종목을 자동으로 스캔하여 현재 가장 활발하게 변동하는 몇 개를 선별하고, 이들에 대해 순환 그리드를 구축하며, 변동 구조가 변경될 때 자동으로 종목 교체를 수행합니다.

배경: 코인 거래소가 은밀히 상장한 신규 종목들

최근 몇 년간 OKX, Bitget 등 주요 코인 거래소는 대량의 TradFi 무기한 계약 상품을 은밀히 상장했습니다. 적용 범위는 미국 주식 지수(S&P 500, 나스닥 100), 개별 주식(애플, 엔비디아, 테슬라)부터 원자재(금, 원유, 천연가스), 외환(유로, 엔)에 이릅니다. 간단히 말해, 이제 코인 거래소에서 직접 미국 주식, 금, 외환을 7×24시간 중단 없이 거래할 수 있으며, 레버리지도 사용할 수 있습니다.

이는 퀀트 트레이더에게 큰 의미가 있습니다. 한편으로 이러한 종목은 전통 금융 자산의 펀더멘털 속성을 계승하여 가격이 무작정 급등락하지 않습니다. 다른 한편으로는 코인 거래소에 상장되면서 무기한 계약의 거래 구조를 채택하여 유동성이 충분하고 수수료가 투명하며 API 인터페이스가 일반 코인과 완전히 동일하여 퀀트 전략에无缝(원활하게) 통합될 수 있습니다.

즉, 이 상품들은 새로운 차익 거래 공간을 열었습니다: 코인 거래 인프라를 사용하여 전통 금융 자산의 변동성 장세 차익을 거래하는 것입니다. 본 전략은 바로 이 시나리오에 맞춰 제작되었습니다—프로그램이 그중 가장 변동성이 활발한 종목을 자동으로 선별하여 그리드를 실행하고, 변동성을 활용해 수익을 얻습니다.

1. 종목 선정 로직: 변동성이 가장 큰 종목만 선택

그리드가 수익을 내는지 여부는 60%가 종목 선정에 달려 있습니다. 올바른 종목을 선택하면 그리드 셀이 하루에 수십 번 발동되어 수익이 자연스럽게 쌓이지만, 잘못된 종목을 선택하면 그리드를 걸어놓고 일주일이 지나도 움직이지 않아 자금이 묶여 증거금만 차지하게 됩니다.

본 전략의 종목 선정 기준은 단 하나의 차원입니다: 과거 N개 일봉의 평균 일중 변동폭입니다.

변동성 점수 = Σ [ (고가_i − 저가_i) / 종가_i × 100 ] / N

코드 구현은 다음과 같으며, 로직이 명확합니다:

python

def score_symbol(info):

bars = exchange.GetRecords(info["sym"], PERIOD_D1, KLINE_COUNT + 2)

if not bars or len(bars) < 3:

return None

bars = bars[-KLINE_COUNT:]

atr_pcts = [(b["High"] - b["Low"]) / b["Close"] * 100 for b in bars if b["Close"] > 0]

avg_atr = sum(atr_pcts) / len(atr_pcts)

# 일평균 변동폭은 최소 그리드 간격의 1.5배 이상이어야 하며, 그렇지 않으면 즉시 제외

if avg_atr < GRID_RATIO * 100 * 1.5:

return None

return {"sym": info["sym"], "atr": round(avg_atr, 3), "price": bars[-1]["Close"]}

전략은 정기적으로 모든 TradFi 종목을 스캔하여 순위를 매기고, 변동성이 가장 높은 TOP_N개를 보유합니다. 진입 기준의 설계가 매우 중요합니다: 일평균 변동폭은 최소 그리드 간격의 1.5배 이상이어야 하며, 그렇지 않으면 하루 종일 가격이 하나의 그리드 셀조차 통과하지 못할 수 있으므로 바로 제외하여 자금이 효율적이지 않은 종목에 묶여 증거금만 낭비되는 것을 방지합니다.

종목 식별도 특별히 처리해야 합니다. FMZ(발명자) 플랫폼에서 TradFi 종목은 instCategory 필드를 통해 일반 암호화폐와 구분됩니다:

python

def scan_tradfi():

markets = exchange.GetMarkets()

for sym, mkt in markets.items():

if not sym.endswith("USDT.swap"):

continue

info = mkt.get("Info") or {}

# instCategory != 1 이 TradFi 종목

if int(info.get("instCategory", 1)) == 1:

continue

result.append({"sym": sym, "base": base, "cat": cat})

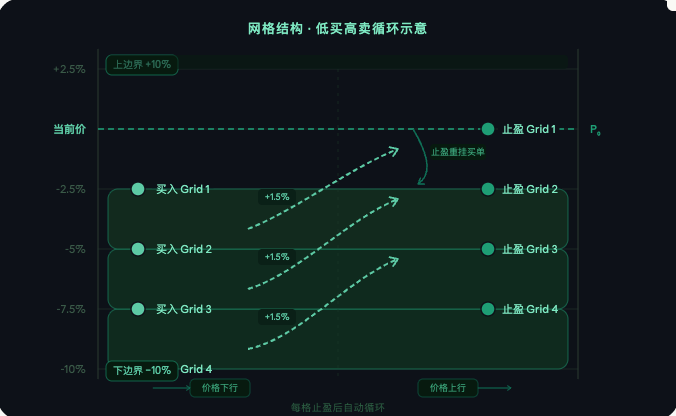

2. 그리드 구조: 낮에 사서 높에 팔고, 순환 차익

선정된 종목에서 현재 가격을 중심으로 상하로 일정 비율을 확장하고, 고정 간격으로 등비 분할하여 그리드 셀을 만듭니다. 현재 가격보다 낮은 각 셀에는 매수 주문을 걸어두고 가격이 하락하여 체결되기를 기다립니다.

그리드 구축의 핵심 코드는 다음과 같습니다:

python

def build_grid(sym, price):

low = price * (1 - LOWER_RANGE)

high = price * (1 + LOWER_RANGE)

# 등비 분할

grids, p = [], low

while p <= high * 1.001:

grids.append(round(p, g_states[sym]["pp"]))

p = p * (1 + GRID_RATIO)

for i in range(len(grids) - 1):

buy_p, sell_p = grids[i], grids[i + 1]

if buy_p < price:

oid = buy_open(sym, buy_p, GRID_VALUE) # 현재 가격보다 낮으면 바로 매수 주문

g["status"] = "pending_buy" if oid else "skip"

else:

g["status"] = "above" # 현재 가격보다 높으면 주문을 걸지 않고 가격 하락을 기다림

그리드 동기화는 전략 실행의 핵심 루프로, 각 셀의 주문 상태를 확인하고 대응합니다:

python

def sync(sym):

for g in grids:

if g["status"] == "pending_buy":

s, deal, avgp = check_order(g["buy_oid"])

if s == "filled":

# 매수 체결 → 즉시 익절 주문

oid = sell_close(sym, g["sp"], ct)

g["status"] = "pending_sell"

elif g["status"] == "pending_sell":

s, deal, avgp = check_order(g["sell_oid"])

if s == "filled":

# 익절 체결 → 수익 계산, 다시 매수 주문, 순환

profit = g["ct"] * cv * (avgp - g["fp"])

g_total_profit += profit

oid = buy_open(sym, g["bp"], GRID_VALUE)

g["status"] = "pending_buy"

실행 로직은 명확합니다: 가격이 그리드 셀 아래로 내려가면 매수 발동, 가격이 위 셀을 돌파하면 익절 발동, 익절 후 원래 위치에 다시 매수 주문을 걸고 이를 반복합니다. 주문 취소, 익절 주문 이상 등 상황에 대해서는 자동 감지 및 재주문 메커니즘이 있어 전략이 간헐적인 주문 이상으로 중단되지 않습니다.

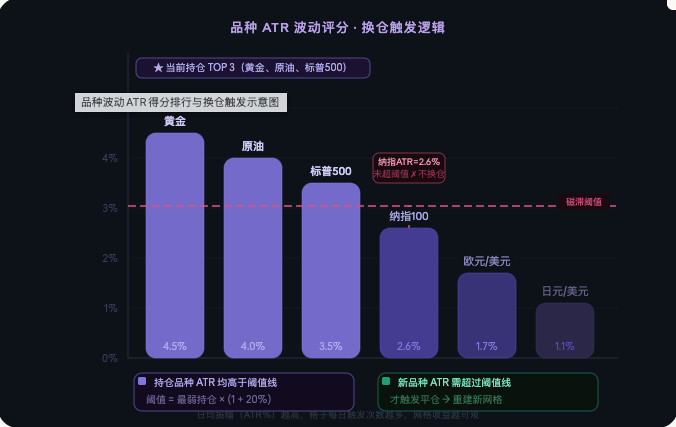

3. 스마트 종목 교체: 자금을 항상 가장 활발한 종목에 유지

TradFi 종목의 변동성 리듬은 거시 이벤트, 실적 시즌, 정책 변화에 따라 이동합니다. 어떤 기간에는 금이 가장 활발하고, 얼마 후에는 원유나 S&P 선물이 될 수 있습니다. 하나의 종목에 고정하여 그리드를 실행하면, 언젠가는 해당 종목이 저변동성 구간에 진입하여 그리드가 일주일 동안 움직이지 않는 상황에 직면하게 됩니다.

본 전략은 고정된 시간 간격(기본값 48시간)마다 모든 TradFi 종목을 재평가하여 순위를 매기고, 현재 보유 종목을 교체해야 하는지 판단합니다. 미세한 차이로 인한 잦은 종목 교체로 인한 수수료 손실을 방지하기 위해 히스테리시스 메커니즘을 도입했습니다:

python

def needs_rebalance(new_selected):

cur_scores = {s["sym"]: s["atr"] for s in g_score_log if s["sym"] in g_active}

for s in new_selected:

if s["sym"] in g_active:

continue

weakest_atr = min(cur_scores.values())

threshold = weakest_atr * (1 + HYSTERESIS) # 必须高出 20% 才触发换仓

if s["atr"] >= threshold:

Log(f"{s['base']} ATR={s['atr']:.2f}% > 阈值={threshold:.2f}%,触发换仓")

else:

Log(f"{s['base']} ATR={s['atr']:.2f}% < 阈值={threshold:.2f}%,磁滞保持")

새 후보 종목의 일평균 변동폭이 현재 보유 중인 가장 약한 종목보다 20% 이상 높을 때만 실제로 포트폴리오 교체가 실행됩니다. 교체 과정은 다음과 같습니다: 먼저 기존 종목의 모든 미체결 주문을 취소하고 보유 포지션을 전부 청산한 뒤, 새로운 종목에 완전한 그리드를 다시 구축합니다. 전체 과정이 자동으로 완료됩니다.

4. 핵심 파라미터 설명

-- TOP_N: 동시에 보유할 종목 수를 제어하며, 기본값은 3입니다. 즉 자금이 변동성이 가장 높은 3개 종목에 분산 투자됩니다.

-- GRID_RATIO: 그리드 간격 비율로, 기본값은 1.5%이며 각 그리드의 수익 실현 폭을 나타냅니다.

-- GRID_VALUE: 그리드당 고정 투입 USDT 금액으로, 기본값은 50이며 가격的高低에 따라 조정되지 않습니다.

-- LOWER_RANGE: 그리드가覆盖하는 가격 범위를 결정하며, 기본값은 현재 가격 기준 상하 각 10%입니다.

-- REBALANCE_HOURS: 포트폴리오 교체 평가 주기로, 기본값은 48시간입니다.

-- HYSTERESIS: 히스테리시스 임계값으로, 기본값은 20%이며 잦은 교체를 방지합니다.

-- LEVERAGE: 레버리지 배수로, 3배를 초과하지 않는 것을 권장합니다.

-- STOP_LOSS_RATIO: 전역 손절매 기준선으로, 계좌 손실이 이 비율을 초과하면 자동으로 포지션을 청산하고 중단합니다. 기본값은 30%입니다.

-- KLINE_COUNT: 평가에 사용할 일봉 개수로, 기본값은 과거 20개입니다.

-- EXCLUDE_SYMBOLS: 블랙리스트로, 전략이 접촉하지 않도록 할 종목 코드를 입력하며, 여러 개는 쉼표로 구분합니다.

5. 위험 관리

전역 손절매는 전략의 최후 방어선입니다. 계좌 손실이 초기 자본의 설정 비율을 초과하면 자동으로 주문을 취소하고 포지션을 청산하며 모든 후속 작업을 중단합니다:

python

def check_stop():

acc = exchange.GetAccount()

loss = (g_init_equity - acc.Equity) / g_init_equity

if loss >= STOP_LOSS_RATIO:

Log(f"触发止损!亏损={loss*100:.1f}% → 全部平仓停止")

for sym in list(g_active):

close_all(sym)

g_state = "STOP"

종목 선정 단계의 진입 필터는 변동성이 부족한 종목을 제거하여, 전략에 포함된 모든 종목이 그리드 운용에 충분한 일중 변동폭을 갖도록 보장합니다. 블랙리스트 메커니즘을 통해 유동성이 낮거나, 스프레드가 비정상적이거나, 행동이 불안정한 종목을 수동으로 제외할 수 있습니다. 모든 주문의 가격과 수량은 거래소의 정밀도 요구사항에 정확히 맞춰져 있어, 정밀도 불일치로 인한 주문 거부 문제를 원천적으로 차단합니다. 각 종목에 자금이 균등하게 배분되므로, 단일 종목의 손실이 전체 포지션 구조에 영향을 미치지 않습니다.

6. 적합한 시장 상황 및 주의사항

본 전략은 횡보장에서 가장 좋은 성과를 냅니다. 대상 종목이 일정 구간 내에서 반복적으로 움직일 때 그리드가 높은 빈도로 트리거되어 수익이 시간에 따라 선형적으로 축적되며, 전략에 거의 수동 개입이 필요하지 않습니다.

주의할 점은 가격이 지속적으로 하락하여 그리드 하단을 이탈할 경우 모든 매수 주문이 갇히게 되며, 가격이 회복되거나 전역 손절매가 트리거될 때까지 기다려야 합니다. 일부 TradFi 종목은 비거래 시간(예: 미국 증시 휴장 기간)에 유동성이 크게 떨어져 주문이 장기간 체결되지 않을 수 있으며, 이는 정상적인 현상입니다. 그리드 간격 GRID_RATIO는 대상 종목의 일평균 변동폭을 기준으로 설정해야 하며, 일평균 변동폭의 1/3에서 1/2 사이로 조정할 것을 권장합니다. 너무 크면 트리거 빈도가 낮아지고, 너무 작으면 수수료가 수익을 잠식합니다. 레버리지는 3배 이내로 유지하는 것이 좋으며, 과도한 레버리지는 극단적인 시장 상황에서 손실을 가속화하여 손절매가 트리거되기 전에 이미 통제 불능 상태가 될 수 있습니다.

결론

본 전략의 핵심 로직은 한 문장으로 요약할 수 있습니다: 자금을 항상 변동성이 가장 큰 TradFi 종목에 배치하여 그리드가 시간의 친구가 되도록 하는 것입니다. 종목 선정, 그리드 구축, 포트폴리오 교체, 위험 관리의 네 가지 모듈이 긴밀하게 연결되어 전체 과정이 자동으로 실행됩니다. TradFi 종목의 펀더멘털 특성은 가격이 무한히 이탈하지 않는다는 근본적인 안전장치를 제공하며, 프로그램화된 변동성 필터링은 자금이 항상 가장 효율적인 종목에 배분되도록 보장합니다. 파라미터가 적절히 설정되면 전략은 대부분의 시장 환경에서 안정적인 그리드 수익을 창출할 수 있으며, 동시에 손절매 및 히스테리시스 메커니즘을 통해 하방 위험을 수용 가능한 범위 내로 제어합니다.

본 문서는 FMZ Quant 플랫폼의 전략 설명으로, 학습 및 교류 목적으로만 제공되며 어떠한 투자 조언도 구성하지 않습니다.

- 1