FMZ 퀀트 플랫폼에서 Mylanguage를 사용하여 듀얼 스러스트 거래 알고리즘의 구현

저자:리디아, 창작: 2022-12-16 13:54:12, 업데이트: 2023-09-20 10:48:50

FMZ 퀀트 플랫폼에서 Mylanguage를 사용하여 듀얼 스러스트 거래 알고리즘의 구현

1. 듀얼 트러스트 거래 전략에 대한 소개

듀얼 트러스트 트레이딩 알고리즘 (Dual Trust Trading Algorithm) 은 마이클 차렉이 개발한 유명한 전략이다. 일반적으로 선물, 외환 및 주식 시장에서 사용됩니다. 듀얼 트러스트의 개념은 일반적인 돌파구 시스템과 유사하며, 업데이트 된 역추적 기간을 구성하기 위해 듀얼 트러스트 역사적 가격을 채택하여 이론적으로 어느 기간에도 더 안정적입니다.

2. 이중 신뢰 무역 전략의 구현

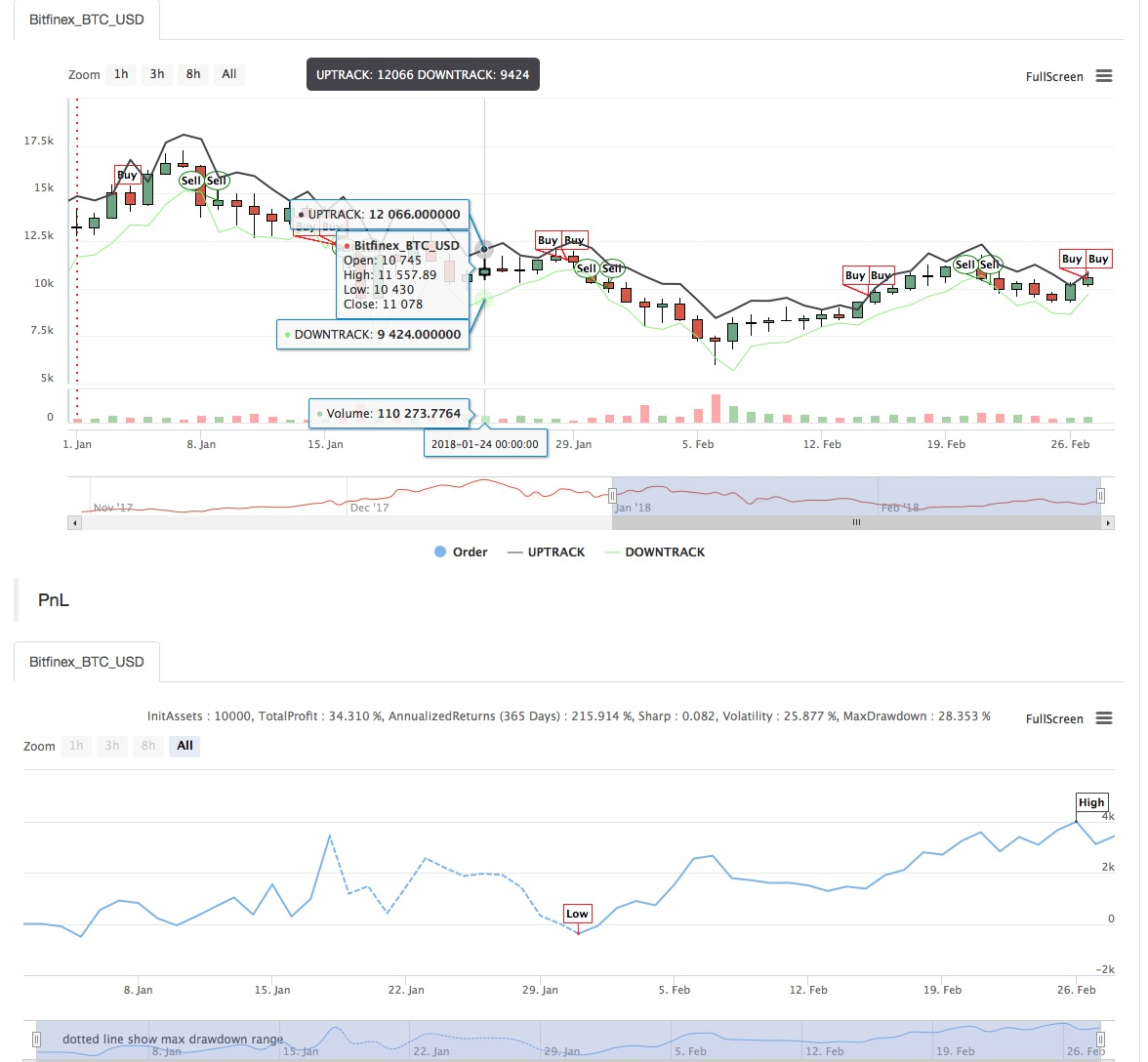

이 기사에서는 전략을 간략하게 소개하고 FMZ Quant 플랫폼에서 MyLanguage를 사용하여 이 알고리즘을 구현하는 방법을 보여줍니다. 선택된 거래 대상의 역사적 가격을 추출한 후,이 범위는 마지막 N 일 동안의 종료 가격, 최고 가격 및 최저 가격에 따라 계산됩니다. 시장이 오픈 가격에서 특정 범위를 이동하면 오픈 작업이 수행됩니다. 우리는 트렌드 시장과 시장 충격 범위라는 두 가지 시장 상태에서 전략을 테스트했습니다. 결과는이 추진력 거래 시스템이 트렌드 시장에서 더 잘 작동하지만 변동 시장에서 일부 잘못된 구매 및 판매 신호를 유발한다는 것을 보여줍니다. 간격 시장에서 우리는 더 나은 수익을 얻기 위해 매개 변수를 조정할 수 있습니다.

- 기본 공식: 하루가 끝나면 두 개의 값이 계산됩니다. 가장 높은 가격 - 종료 가격, 그리고 종료 가격 - 최저 가격. 그 다음 더 큰 값을 가지고 k의 값으로 곱합니다. 결과는 트리거 값이라고합니다.

다음 날 개시시점에 개시 가격을 기록하고, 그 다음 가격이 초과되면 즉시 구매 (개시 가격 + 트리거 값) 또는 가격이 낮을 때 짧은 판매 (개시 가격 - 트리거 값).

이 시스템은 별도의 스톱 손실이 없는 리버스 시스템입니다. 다른 말로, 리버스 신호는 또한 닫는 위치 신호입니다.

- 주요 차트:

Upper track: formula: UPTRACK^^O + KSRG;

Lower track: formula: DOWNTRACK^^O-KXRG;

- 2차 차트: null

Mylanguage 코드

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

전략 소스 코드는 다음을 참조하십시오.https://www.fmz.com/strategy/128884

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)