파이썬의 단일 종 전략을 다종 전략으로 바꾸는 법을 가르쳐줍니다.

저자:리디아, 창작: 2022-12-20 17:26:27, 업데이트: 2023-09-20 09:45:28

파이썬 단일 통화 전략을 다화화 통화 전략으로 변환하는 법을 가르쳐

I. 파이썬의 단일 통화 전략을 다화폐 전략으로 변환하는 법을 가르쳐라

지난 기사에서는 매우 간단한 파이썬 전략을 구현했습니다.

변환 후 전략 소스 코드:

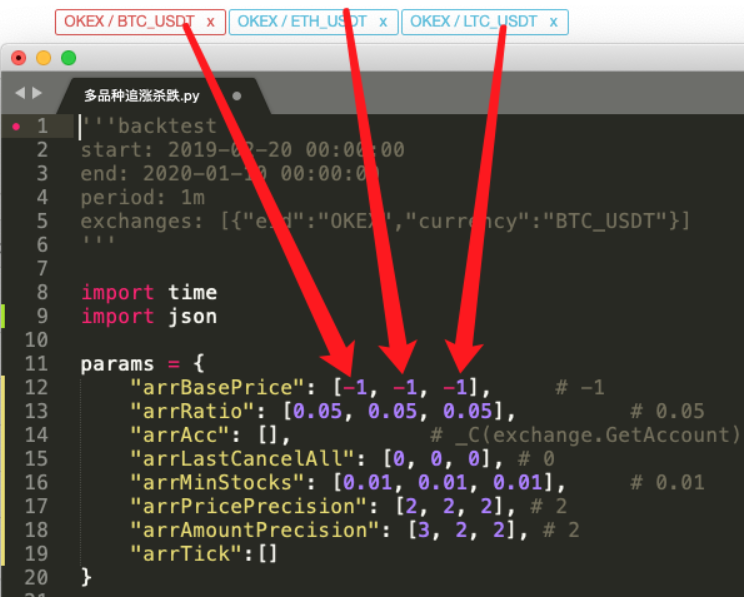

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

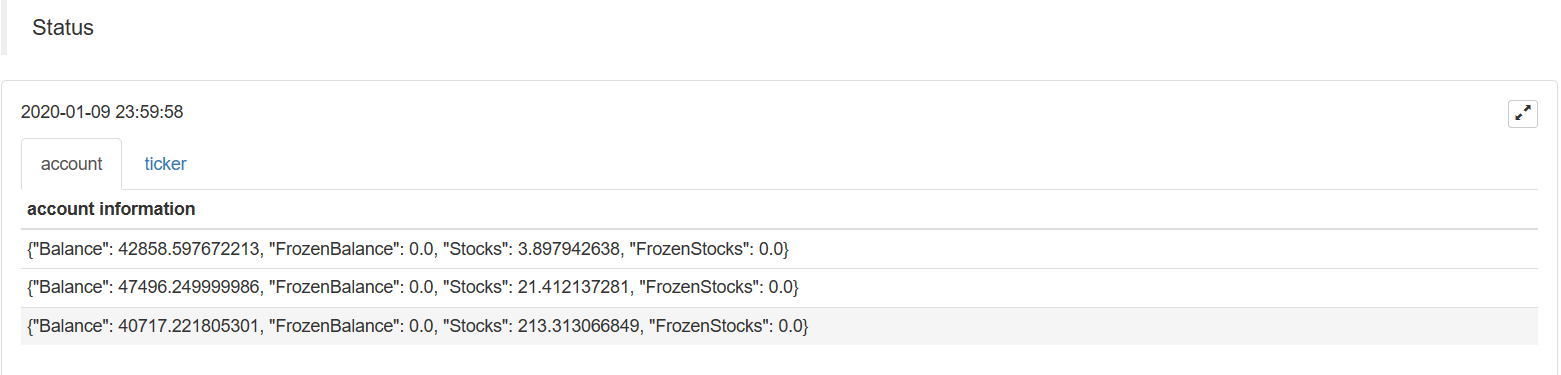

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. 차이점 을 찾아라

이 코드 를 비교 해 보면, 이전 기사 의 코드 와 크게 다르다는 것 을 발견 해 보셨습니까?

사실, 거래 논리는 전혀 변경되지 않고 정확히 동일합니다. 우리는 단지 여러 종으로 전략을 수정합니다, 우리는 전략 매개 변수로서 이전 형태의

다음에는 함수로 거래 논리의 코드를 캡슐화process. 메인 전략 루프에서, 추가 트레이딩 페어에 따라 반복적으로 이 함수를 호출하고, 각 트레이딩 페어가 트레이딩 로직 코드를 한 번 실행하도록 합니다.

- 반복 (횡단) 호출:

for i in range(len(exchanges)):

process(exchanges[i], i)

- 전략 매개 변수

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

이 디자인은 각 거래 쌍이 자신의 매개 변수를 가질 수 있도록 허용합니다. 왜냐하면 각 거래 쌍은 큰 가격 차이를 가질 수 있기 때문에 매개 변수 또한 다를 수 있으며 때로는 차분 설정을 필요로 할 수 있습니다.

-

모든 함수를 취소 이 함수의 변화를 비교해 볼 수 있습니다. 이 함수는 단지 작은 코드를 수정하고, 그런 수정의 의도를 생각해보세요.

-

상태 표시줄 차트 데이터 상태 표시줄에 시장 데이터와 계정 자산 데이터를 표시하기 위해 차트를 추가하여 각 거래 대상의 대응 자산과 시장을 실시간으로 표시 할 수 있습니다. 위 디자인 아이디어를 익힌 후 파이썬 전략을 다종 전략으로 바꾸는 것이 쉽나요?

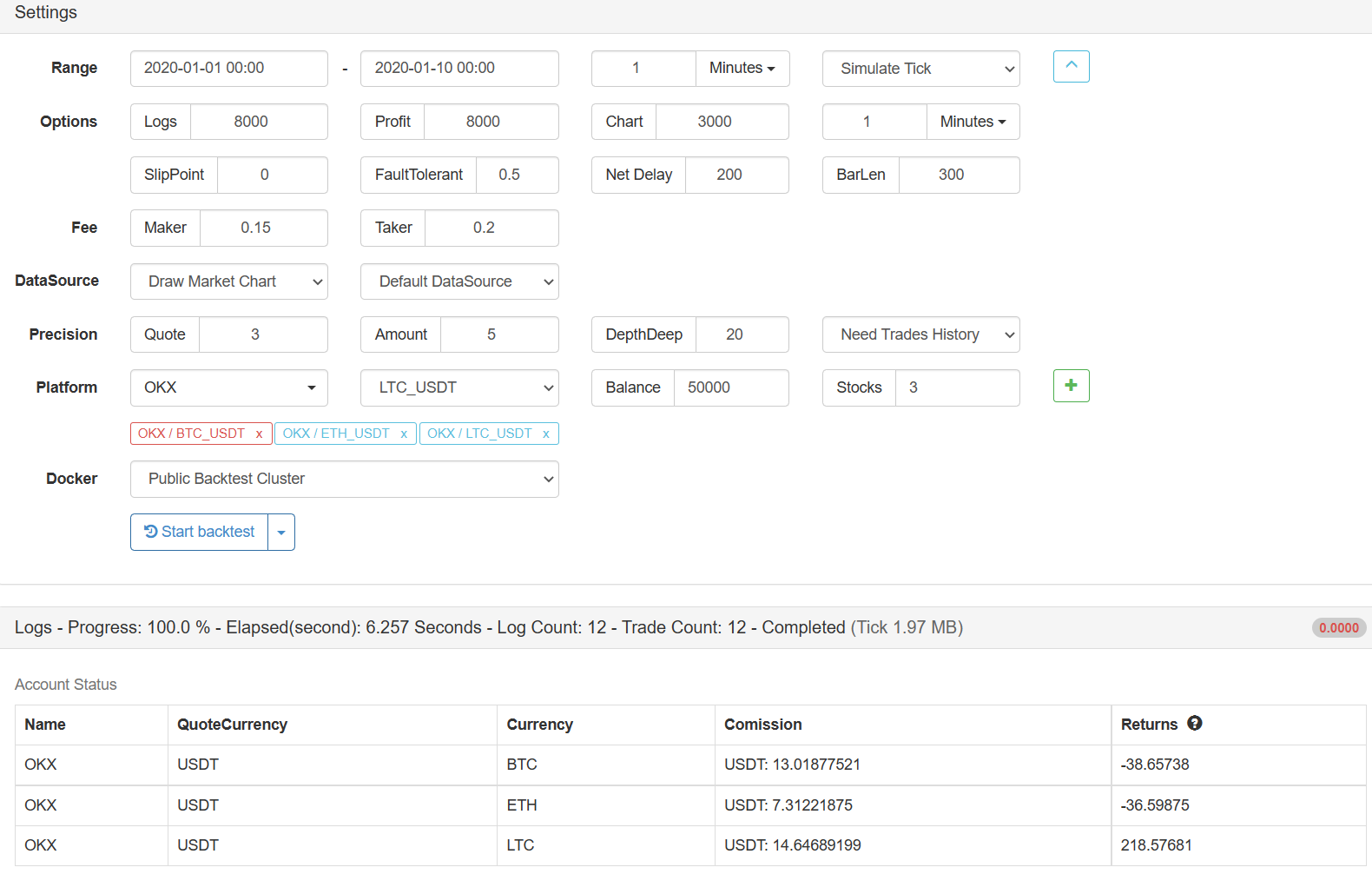

III. 뒷검사

이 전략은 학습 및 백테스팅 목적으로만 사용되며, 관심있는 경우 최적화 및 업그레이드 할 수 있습니다.전략 주소

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)