Pendahuluan: Kenapa tidak buat kripto, tapi buat TradFi?

Mereka yang pernah buat grid di dunia kripto semua pernah alami mimpi ngeri yang sama: grid baru sahaja dibina, harga terus jatuh menjunam, kedudukan semuanya terperangkap, margin tambahan atau terus liquidated. Daya tarikan kripto adalah tiada had pergerakan harga, tetapi inilah musuh terbesar strategi grid — grid sememangnya dicipta untuk pasaran yang bergoncang, pasaran satu arah akan membuatkannya rugi besar.

Jadi adakah terdapat kelas aset yang cukup mengekalkan turun naik harian untuk grid sering dicetuskan, tetapi tidak akan melonjak atau jatuh 30%, 50% secara ganas? Jawapannya ialah instrumen TradFi.

Derivatif TradFi (Kewangan Tradisional), termasuk kontrak kekal bagi S&P 500, NASDAQ, emas, minyak mentah, forex dan sebagainya, disokong oleh asas fundamental sebenar. Indeks saham dihadkan oleh keuntungan korporat dan dasar Fed, komoditi dipengaruhi oleh hubungan penawaran dan permintaan, kadar tukaran forex ditentukan oleh hubungan relatif antara dua ekonomi berdaulat. Aset-aset ini tidak akan naik 5 kali ganda dalam satu malam tanpa sebab, dan tidak akan jatuh 80% disebabkan satu tweet. Harganya mempunyai "graviti" — jangka pendek boleh bergoncang, tetapi jangka panjang akan kembali kepada fundamental.

Ciri ini dan strategi grid hampir padanan sempurna: turun naik harian antara 1% hingga 3% adalah normal, cukup untuk grid sering dicetuskan; dalam keadaan melampau pun grid tidak akan hancur sepenuhnya, memberi ruang buffer yang mencukupi untuk stop loss dan pengurusan modal. Strategi ini dibina atas logik ini — secara automatik mengimbas semua instrumen TradFi, mencari beberapa yang paling aktif dalam turun naik, membina grid kitaran pada mereka, dan secara automatik melakukan penggiliran instrumen apabila struktur turun naik berubah.

Latar Belakang: Bursa kripto secara senyap melancarkan barangan baru

Dalam dua tahun kebelakangan, bursa kripto terkemuka seperti OKX, Bitget secara senyap melancarkan banyak produk kontrak kekal TradFi, meliputi indeks saham AS (S&P 500, NASDAQ 100), saham individu (Apple, Nvidia, Tesla), komoditi (emas, minyak mentah, gas asli), dan forex (euro, yen). Ringkasnya, anda kini boleh berdagang saham AS, emas, forex secara langsung di bursa kripto, 7×24 jam tanpa henti, dan juga boleh guna leveraj.

Ini amat bermakna bagi pedagang kuantitatif. Di satu pihak, instrumen ini mewarisi sifat fundamental aset kewangan tradisional, harga tidak akan naik atau turun melampau tanpa sebab; di sisi lain, ia disenaraikan di bursa kripto, menggunakan struktur dagangan kontrak kekal, kecairan mencukupi, yuran telus, antara muka API sama dengan kripto biasa, boleh disambung dengan lancar ke dalam strategi kuantitatif.

Dengan kata lain, produk ini membuka ruang arbitraj baru: menggunakan infrastruktur dagangan kripto untuk melakukan arbitraj goncangan aset kewangan tradisional. Strategi ini direka khas untuk senario ini — menggunakan program untuk menapis secara automatik instrumen yang paling aktif dalam turun naik, menjalankan grid padanya, dan mengaut keuntungan daripada goncangan.

Satu: Logik Pemilihan Instrumen: Hanya Pilih Instrumen dengan Turun Naik Tertinggi

Sama ada grid boleh untung atau tidak, 60% kemenangan terletak pada pemilihan instrumen. Pilih instrumen yang betul, grid dicetuskan belasan kali sehari, keuntungan terkumpul secara semula jadi; pilih instrumen yang salah, grid digantung seminggu tidak bergerak, modal terbiar dan masih menggunakan margin.

Strategi ini hanya mempunyai satu dimensi untuk pemilihan instrumen: purata amplitud harian bagi N batang harian terakhir.

Skor turun naik = Σ [ (High_i − Low_i) / Close_i × 100 ] / N

Pelaksanaan kod adalah seperti berikut, logik jelas:

python

def score_symbol(info):

bars = exchange.GetRecords(info["sym"], PERIOD_D1, KLINE_COUNT + 2)

if not bars or len(bars) < 3:

return None

bars = bars[-KLINE_COUNT:]

atr_pcts = [(b["High"] - b["Low"]) / b["Close"] * 100 for b in bars if b["Close"] > 0]

avg_atr = sum(atr_pcts) / len(atr_pcts)

# Purata amplitud harian mesti sekurang-kurangnya 1.5 kali jarak grid, jika tidak, buang terus

if avg_atr < GRID_RATIO * 100 * 1.5:

return None

return {"sym": info["sym"], "atr": round(avg_atr, 3), "price": bars[-1]["Close"]}

Strategi akan mengimbas secara berkala semua instrumen TradFi dan membuat ranking, memilih TOP_N dengan amplitud tertinggi untuk dipegang. Reka bentuk ambang kemasukan adalah sangat kritikal: purata amplitud harian mesti sekurang-kurangnya 1.5 kali jarak grid, jika tidak, harga mungkin tidak dapat menembusi satu grid pun dalam sehari, terus dibuang untuk mengelakkan modal terbiar pada instrumen yang tidak efisien dan membazir margin.

Pengenalpastian instrumen juga perlu ditangani secara khas. Di platform pengarang, instrumen TradFi dibezakan daripada kripto biasa melalui medan instCategory:

python

def scan_tradfi():

markets = exchange.GetMarkets()

for sym, mkt in markets.items():

if not sym.endswith("USDT.swap"):

continue

info = mkt.get("Info") or {}

# instCategory != 1 adalah instrumen TradFi

if int(info.get("instCategory", 1)) == 1:

continue

result.append({"sym": sym, "base": base, "cat": cat})

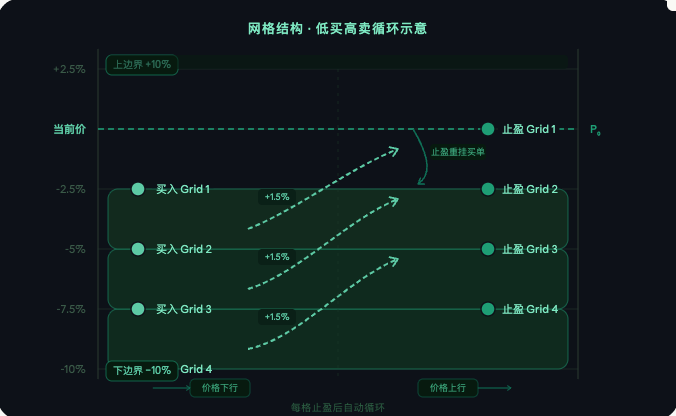

Dua: Struktur Grid: Beli Rendah, Jual Tinggi, Arbitraj Kitaran

Pada instrumen yang dipilih, dengan pusat harga semasa, panjangkan ke atas dan bawah dengan peratusan tertentu, potong grid secara sama rata pada jarak tetap. Setiap grid di bawah harga semasa gantung satu pesanan beli, menunggu harga jatuh dan dipenuhi.

Kod teras untuk membina grid adalah seperti berikut:

python

def build_grid(sym, price):

low = price * (1 - LOWER_RANGE)

high = price * (1 + LOWER_RANGE)

# Potong grid secara sama rata

grids, p = [], low

while p <= high * 1.001:

grids.append(round(p, g_states[sym]["pp"]))

p = p * (1 + GRID_RATIO)

for i in range(len(grids) - 1):

buy_p, sell_p = grids[i], grids[i + 1]

if buy_p < price:

oid = buy_open(sym, buy_p, GRID_VALUE) # Di bawah harga semasa, terus gantung pesanan beli

g["status"] = "pending_buy" if oid else "skip"

else:

g["status"] = "above" # Di atas harga semasa, jangan gantung pesanan buat sementara, tunggu harga jatuh

Penyegerakan grid adalah kitaran teras operasi strategi, bertanggungjawab memeriksa status setiap grid dan bertindak balas:

python

def sync(sym):

for g in grids:

if g["status"] == "pending_buy":

s, deal, avgp = check_order(g["buy_oid"])

if s == "filled":

# Pesanan beli dipenuhi → segera gantung pesanan ambil untung

oid = sell_close(sym, g["sp"], ct)

g["status"] = "pending_sell"

elif g["status"] == "pending_sell":

s, deal, avgp = check_order(g["sell_oid"])

if s == "filled":

# Ambil untung dipenuhi → kira untung, gantung semula pesanan beli, kitaran

profit = g["ct"] * cv * (avgp - g["fp"])

g_total_profit += profit

oid = buy_open(sym, g["bp"], GRID_VALUE)

g["status"] = "pending_buy"

Logik operasi jelas: harga turun menembusi grid mencetuskan beli, harga naik menembusi grid atas mencetuskan ambil untung, selepas ambil untung, gantung semula pesanan beli di tempat asal, berulang kali. Penarikan balik pesanan, keadaan luar biasa pesanan ambil untung, semuanya mempunyai mekanisme pengesanan dan penggantian automatik, strategi tidak akan tergendala akibat kejadian luar biasa pesanan sekali-sekala.

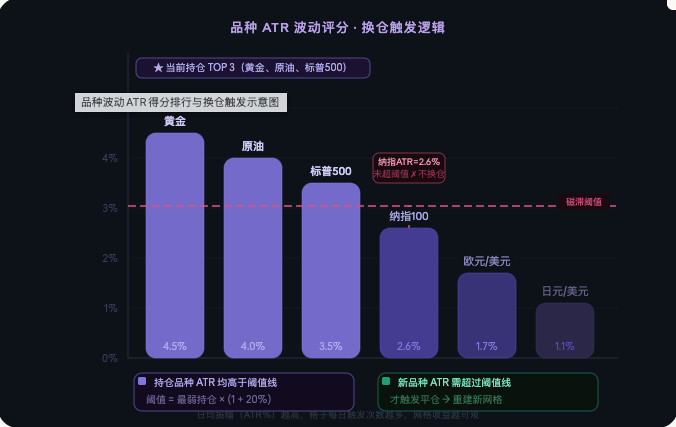

Tiga: Penggiliran Instrumen Pintar: Kekalkan Modal Sentiasa pada Instrumen Paling Aktif

Irama turun naik instrumen TradFi akan berubah mengikut peristiwa makro, musim laporan kewangan, perubahan dasar. Pada suatu ketika emas paling aktif, tidak lama kemudian mungkin menjadi minyak mentah atau niaga hadapan S&P. Tetap pada satu instrumen untuk menjalankan grid, lambat laun akan menghadapi situasi di mana instrumen tersebut memasuki tempoh turun naik rendah, grid tidak bergerak selama seminggu.

Strategi ini akan menilai semula skor semua instrumen TradFi secara berkala (lalai 48 jam), menentukan sama ada perlu menggantikan instrumen yang dipegang semasa. Untuk mengelakkan tukar ganti yang kerap akibat perbezaan kecil yang menyebabkan kerugian yuran, mekanisme histeresis diperkenalkan:

python

def needs_rebalance(new_selected):

cur_scores = {s["sym"]: s["atr"] for s in g_score_log if s["sym"] in g_active}

for s in new_selected:

if s["sym"] in g_active:

continue

weakest_atr = min(cur_scores.values())

threshold = weakest_atr * (1 + HYSTERESIS) # mesti 20% lebih tinggi untuk mencetus perubahan

if s["atr"] >= threshold:

Log(f"{s['base']} ATR={s['atr']:.2f}% > ambang={threshold:.2f}%, mencetus perubahan portfolio")

else:

Log(f"{s['base']} ATR={s['atr']:.2f}% < ambang={threshold:.2f}%, histerisis dikekalkan")

Hanya apabila purata amplitud harian calon baru adalah 20% lebih tinggi daripada pegangan paling lemah semasa, barulah perubahan portfolio benar-benar dicetuskan. Proses perubahan: mula-mula batalkan semua pesanan tertunda pada aset lama, tutup semua pegangan, kemudian bina semula grid lengkap pada aset baru; keseluruhan proses dijalankan secara automatik.

Empat, Penjelasan Parameter Utama

- TOP_N mengawal bilangan aset yang dipegang serentak, lalai 3, bermakna dana diagihkan ke atas 3 aset dengan turun naik tertinggi.

- GRID_RATIO ialah nisbah jarak grid, lalai 1.5%, mewakili peratus take-profit bagi setiap grid.

- GRID_VALUE ialah jumlah USDT tetap untuk setiap grid, lalai 50, tidak diselaraskan mengikut harga.

- LOWER_RANGE menentukan julat harga yang diliputi grid, lalai 10% di atas dan di bawah harga semasa.

- REBALANCE_HOURS ialah kitaran penilaian perubahan portfolio, lalai 48 jam.

- HYSTERESIS ialah ambang histerisis, lalai 20%, menghalang perubahan portfolio yang kerap.

- LEVERAGE ialah gandaan leveraj, dicadangkan tidak melebihi 3x.

- STOP_LOSS_RATIO ialah garis henti rugi global, apabila kerugian akaun melebihi nisbah ini, akan menutup kedudukan secara automatik dan berhenti, lalai 30%.

- KLINE_COUNT ialah bilangan lilin harian yang digunakan untuk penilaian, lalai 20 lilin terakhir.

- EXCLUDE_SYMBOLS ialah senarai hitam, masukkan kod aset yang tidak dikehendaki disentuh oleh strategi, asingkan dengan koma jika berbilang.

Lima, Kawalan Risiko

Henti rugi global adalah barisan pertahanan terakhir strategi. Apabila kerugian ekuiti akaun melebihi nisbah yang ditetapkan daripada nilai awal, ia secara automatik akan membatalkan pesanan, menutup kedudukan dan menghentikan semua operasi seterusnya:

python

def check_stop():

acc = exchange.GetAccount()

loss = (g_init_equity - acc.Equity) / g_init_equity

if loss >= STOP_LOSS_RATIO:

Log(f"Henti rugi dicetus! Kerugian={loss*100:.1f}% → Tutup semua kedudukan dan berhenti")

for sym in list(g_active):

close_all(sym)

g_state = "STOP"

Peringkat pemilihan aset menapis aset yang tidak mencukupi volatilitinya, memastikan setiap aset yang dimasukkan ke dalam strategi mempunyai amplitud harian yang mencukupi untuk memacu operasi grid. Mekanisme senarai hitam membolehkan pengecualian manual aset yang mempunyai kecairan rendah, spread tidak normal atau gelagat tidak stabil. Semua harga pesanan dan kuantiti diselaraskan dengan ketepatan bursa, menghapuskan masalah penolakan pesanan akibat ketidakpadanan ketepatan dari punca. Dana diagihkan secara sama rata ke atas setiap aset, kerugian satu aset tidak akan menjejaskan struktur keseluruhan portfolio.

Enam, Keadaan Pasaran dan Nota

Strategi ini berprestasi terbaik dalam pasaran yang berombak. Apabila aset sasaran melantun berulang kali dalam julat, grid dicetuskan dengan kerap dan keuntungan terkumpul secara linear dari semasa ke semasa, strategi hampir tidak memerlukan campur tangan manual.

Perlu diingatkan bahawa jika harga terus menurun secara unilateral dan menembusi sempadan bawah grid, semua pesanan beli akan terkandas dan perlu menunggu harga kembali atau mencetuskan henti rugi global. Beberapa aset TradFi mungkin mengalami penurunan kecairan yang ketara semasa waktu luar sesi (contohnya semasa cuti pasaran saham AS), pesanan mungkin tidak dapat dipenuhi untuk masa yang lama; ini adalah fenomena biasa. Penetapan GRID_RATIO harus merujuk kepada purata amplitud harian aset sasaran; dicadangkan antara 1/3 hingga 1/2 daripada purata amplitud harian. Jika terlalu besar, kekerapan pencetusan rendah; jika terlalu kecil, yuran transaksi akan mengurangkan keuntungan. Leveraj dicadangkan dalam lingkungan 3x; leveraj yang terlalu tinggi akan mempercepatkan kerugian dalam keadaan pasaran melampau, sukar dikawal sebelum henti rugi tercetus.

Penutup

Logik teras strategi ini boleh diringkaskan dalam satu ayat: sentiasa letakkan dana pada aset TradFi dengan volatiliti tertinggi, biarkan grid menjadi kawan masa. Empat modul – pemilihan aset, pembinaan grid, perubahan portfolio, dan kawalan risiko – saling berkait dan berjalan secara automatik sepenuhnya. Sifat asas aset TradFi menyediakan jaminan asas bahawa harga tidak akan menyimpang tanpa had, manakala saringan volatiliti berprogram memastikan dana sentiasa diperuntukkan kepada aset yang paling cekap. Apabila parameter ditetapkan dengan munasabah, strategi ini boleh menjana pendapatan grid yang stabil dalam kebanyakan keadaan pasaran, sambil mengawal risiko penurunan dalam julat yang boleh diterima melalui mekanisme henti rugi dan histerisis.

Artikel ini adalah penerangan strategi asal dari platform Fmz.com, hanya untuk tujuan pembelajaran dan rujukan, tidak membentuk sebarang nasihat pelaburan.

- 1