Sistem perdagangan garisan buaya versi Python

Penulis:Kebaikan, Dicipta: 2020-05-07 14:33:19, Dikemas kini: 2023-11-06 19:40:42

Ringkasan

Orang yang telah melakukan perdagangan kewangan mungkin mempunyai pengalaman. Kadang-kadang turun naik harga adalah biasa, tetapi lebih kerap ia menunjukkan keadaan tidak stabil berjalan secara rawak. Ini adalah ketidakstabilan yang mana risiko dan peluang pasaran terletak. Ketidakstabilan juga bermakna tidak dapat diramalkan, jadi bagaimana untuk membuat pulangan lebih stabil dalam persekitaran pasaran yang tidak dapat diramalkan juga merupakan masalah bagi setiap peniaga.

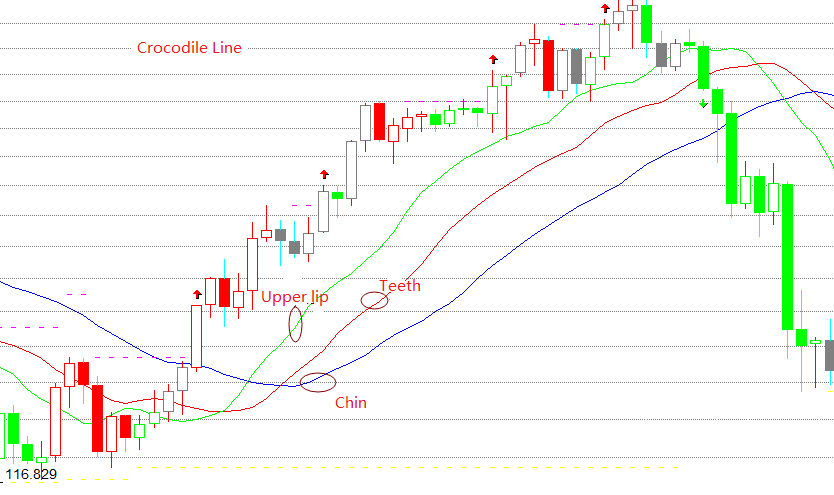

Apakah garis buaya?

Garis buaya sebenarnya adalah tiga purata bergerak khas, yang sepadan dengan dagu garis biru, gigi garis merah, dan bibir atas garis hijau. dagu adalah purata bergerak 13 tempoh dan bergerak 8 bar ke masa depan. gigi adalah purata bergerak 8 tempoh dan bergerak 5 bar ke masa depan. bibir atas adalah purata bergerak 5 tempoh dan bergerak 3 bar ke masa depan.

Prinsip garis buaya

Garis buaya adalah satu set kaedah analisis teknikal yang disimpulkan berdasarkan geometri dan dinamik bukan linear. Apabila dagu, gigi dan bibir atas buaya ditutup atau terjerat, ini bermakna buaya sedang tidur. Pada masa ini, kita biasanya tinggal di luar pasaran sehingga serpihan muncul, dan hanya mengambil bahagian dalam pasaran trend yang jelas.

Apabila seekor buaya tidur lebih lama, ia akan lebih lapar apabila ia bangun, jadi apabila ia bangun, ia akan membuka mulutnya dengan lebar. Jika bibir atas berada di atas gigi dan gigi berada di atas dagu, ia menunjukkan bahawa pasaran telah memasuki pasaran lembu dan buaya akan makan daging lembu. Jika bibir atas berada di bawah gigi dan gigi berada di bawah dagu, ia menunjukkan bahawa pasaran telah memasuki pasaran beruang dan buaya akan makan daging beruang. Sehingga ia penuh, ia akan menutup mulutnya lagi (tahan dan membuat keuntungan).

Formula pengiraan garisan buaya

Bibir atas = REF(SMA(VAR1,5,1),3) Gigi = REF(SMA(VAR1,8,1),5) Chin = REF(SMA(VAR1,13,1)

Komposisi strategi buaya

Langkah 1: Menulis kerangka strategi

# Strategy main function

def onTick():

pass

# Program entry

def main ():

while True: # Enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # sleep for 1 second

FMZ menggunakan mod pengundian, satu adalah fungsi onTick, dan yang lain adalah fungsi utama, di mana fungsi onTick dijalankan dalam gelung tanpa akhir dalam fungsi utama.

Langkah 2: Memimport Perpustakaan Python

import talib

import numpy as np

Fungsi SMA digunakan dalam strategi kami. SMA adalah purata aritmatika. Terdapat fungsi SMA siap sedia di perpustakaan talib, jadi langsung import perpustakaan talib Python dan kemudian memanggilnya secara langsung. Kerana ketika memanggil fungsi ini, anda perlu lulus parameter format numpy, jadi kita perlu menggunakan import untuk mengimport dua perpustakaan Python ini pada awal strategi.

Langkah 3: Mengubah data array K-line

# Convert the K-line array into an array of highest price, lowest price, and closing price, for conversion to numpy.array

def get_data(bars):

arr = []

for i in bars:

arr.append(i['Close'])

return arr

Di sini kita mencipta fungsi get_data, tujuan fungsi ini adalah untuk memproses susunan K-garis biasa ke dalam data format numpy. parameter input adalah susunan K-garis, dan hasil output adalah data yang diproses dalam format numpy.

Langkah 4: Dapatkan data kedudukan

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long position

position = i ['Amount'] # Assigning a positive number of positions

else:

position = -i ['Amount'] # Assigning a negative number of positions

return position

Status kedudukan melibatkan logik strategi. Sepuluh pelajaran pertama kami sentiasa menggunakan kedudukan maya, tetapi dalam persekitaran perdagangan sebenar adalah yang terbaik untuk menggunakan fungsi GetPosition untuk mendapatkan maklumat kedudukan sebenar, termasuk: arah kedudukan, keuntungan dan kerugian kedudukan, bilangan kedudukan, dll.

Langkah 5: Dapatkan data

exchange.SetContractType('rb000') # Subscribe the futures varieties

bars_arr = exchange.GetRecords() # Get K line array

if len(bars_arr) < 22: # If the number of K lines is less than 22

return

Sebelum memperoleh data, anda mesti terlebih dahulu menggunakan fungsi SetContractType untuk melanggan pelbagai niaga hadapan yang berkaitan. FMZ menyokong semua jenis niaga hadapan komoditi Cina. Selepas melanggan simbol niaga hadapan, anda boleh menggunakan fungsi GetRecords untuk mendapatkan data K-line, yang mengembalikan array.

Langkah 6: Hitung data

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

Sebelum mengira SMA menggunakan perpustakaan talib, anda perlu menggunakan perpustakaan numpy untuk memproses array K-line biasa ke dalam data numpy. Kemudian dapatkan dagu, gigi dan bibir atas garis buaya secara berasingan. Di samping itu, parameter harga perlu diteruskan ketika meletakkan pesanan, jadi kita boleh menggunakan harga penutupan dalam array K-line.

Langkah 7: Buat pesanan

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short position

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

Sebelum meletakkan pesanan, anda perlu mendapatkan kedudukan sebenar. Fungsi get_position yang kita tentukan sebelumnya akan mengembalikan bilangan sebenar kedudukan. Jika kedudukan semasa panjang, ia akan mengembalikan nombor positif. Jika kedudukan semasa pendek, ia akan mengembalikan nombor negatif. Jika tidak ada kedudukan, kembali 0. Akhirnya, fungsi beli dan jual digunakan untuk meletakkan pesanan mengikut logik perdagangan di atas, tetapi sebelum ini, arah dan jenis perdagangan juga perlu ditetapkan.

Strategi Lengkap

'' 'backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

exchanges: [{"eid": "Futures_CTP", "currency": "FUTURES"}]

'' '

import talib

import numpy as np

# Convert the K-line array into an array of highest price, lowest price, and closing price, used to convert to numpy.array type data

def get_data (bars):

arr = []

for i in bars:

arr.append (i ['Close'])

return arr

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long

position = i ['Amount'] # Assign a positive number of positions

else:

position = -i ['Amount'] # Assign a negative number of positions

return position

# Strategy main function

def onTick ():

# retrieve data

exchange.SetContractType ('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords () # Get K line array

if len (bars_arr) <22: # If the number of K lines is less than 22

return

# Calculation

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short positions

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

# Program main function

def main ():

while True: # loop

onTick () # execution strategy main function

Sleep (1000) # sleep for 1 second

Klik terus pada pautan di bawah untuk menyalin strategi lengkap tanpa konfigurasi:https://www.fmz.com/strategy/199025

Akhir

Peranan terbesar peraturan perdagangan buaya adalah untuk membantu kita mengekalkan arah yang sama dengan pasaran semasa berdagang, tidak kira bagaimana perubahan harga pasaran semasa, dan terus mendapat keuntungan sehingga pasaran penyatuan muncul.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto