Berdasarkan penggunaan indeks kekuatan relatif baru dalam strategi intraday

Penulis:Kebaikan, Dicipta: 2020-05-16 08:47:50, Dikemas kini: 2023-11-04 19:52:35

Ringkasan

Indeks Kekuatan Relatif (RSI) tradisional menggunakan dua garis untuk mencerminkan kekuatan trend harga. Grafik jenis ini boleh memberikan pelabur asas operasi, yang sangat sesuai untuk operasi perbezaan harga jangka pendek.

Berdasarkan prinsip keseimbangan antara bekalan dan permintaan di pasaran, RSI menilai kekuatan daya beli dan jual bahagian panjang dan pendek pasaran dengan membandingkan kenaikan dan penurunan harga dalam tempoh yang lalu, dan dengan itu menilai trend pasaran masa depan.

Peranan RSI

Dalam perdagangan sebenar, RSI biasanya hanya digunakan sebagai rujukan untuk menilai trend harga, dan sukar untuk mengeluarkan isyarat perdagangan yang tepat dengan sendirinya. Ia hanya bukti sokongan yang dilengkapi dengan analisis teknikal lain. Sebagai contoh, dalam teori bentuk garis k, apabila corak atas kepala dan bahu disahkan, jika RSI berada di zon beli berlebihan pada masa ini, kemungkinan pembalikan semakin diperkukuhkan.

Prinsip matematik adalah bahawa, dalam istilah yang mudah, perbandingan kuasa antara pembeli dan penjual diperoleh dengan pengiraan berangka. Sebagai contoh, jika 100 orang menghadapi produk, jika lebih daripada 50 orang ingin membeli, dan mereka bersaing untuk menaikkan harga, harga produk akan meningkat. Sebaliknya, jika lebih daripada 50 orang bersaing untuk menjual, harganya secara semula jadi akan turun.

Definisi RSI

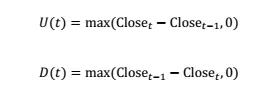

Pertama, tentukan julat naik U dan julat turun D:

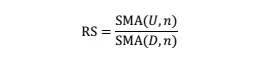

Kemudian tentukan kekuatan relatif

Antara mereka, SMA (x, n) adalah purata bergerak mudah x dengan tempoh n. Selepas mennormalkan RS, kita mendapat RSI:

Selepas normalisasi, julat nilai RSI dijamin antara 0 dan 100, yang menjadikan RSI pada masa yang berbeza dapat dibandingkan.

Oleh itu, RSI mengukur besar peningkatan purata dalam n kitaran yang lalu berbanding penurunan purata, iaitu kekuatan lembu berbanding beruang dalam n kitaran yang lalu.

Strategi RSI

Strategi masa RSI tradisional terutamanya dibahagikan kepada dua kategori. Satu jenis adalah strategi pembalikan, iaitu, apabila RSI lebih besar daripada (kurang daripada) nilai yang lebih besar (lebih kecil), keadaan di mana kuasa pihak pembeli (pihak jual) dominan akan berubah.

Jenis strategi yang lain adalah sebaliknya, iaitu apabila RSI berubah dari kecil ke besar (dari besar ke kecil), ia menunjukkan bahawa kuasa pihak pembeli (pihak penjual) dominan, dan bahawa trend ini akan berterusan.

Strategi pembalikan RSI:

Jika ambang atas RSI adalah M, ambang bawah adalah 100-M. Kawasan di mana M < RSI < 100 ditakrifkan sebagai kawasan over-buy, iaitu, pada masa ini, pihak pembeli telah meningkat untuk tempoh masa di masa lalu, dan kemudian kebarangkalian pihak jual yang berlaku lebih besar; sebaliknya, kawasan di mana 0 < RSI < 100-M ditakrifkan sebagai kawasan over-selling, pada masa ini, pihak jual telah menekan harga untuk tempoh masa, selepas itu kebarangkalian pihak membeli yang berlaku lebih besar.

Oleh itu, apabila RSI > M, kedudukan ditutup dan pendek, dan apabila RSI < 100-M, kedudukan ditutup dan panjang, seperti yang ditunjukkan dalam gambar di bawah.

Strategi Trend RSI:

Strategi trend RSI adalah sama dengan strategi trend purata bergerak. Apabila RSI jangka pendek melintasi RSI jangka panjang, dianggap bahawa pihak pembeli (pihak penjual) telah mula mendorong, dan trend kenaikan harga (pengurangan) akan berterusan untuk tempoh masa. RSI jangka pendek melintasi RSI jangka panjang dipanggil salib emas, yang merupakan peluang pembelian; RSI jangka pendek melintasi RSI jangka panjang dipanggil salib kematian, yang merupakan peluang penjualan, seperti yang ditunjukkan dalam gambar berikut.

Strategi masa RSI tradisional untuk niaga hadapan indeks saham

bagaimana berkesan adalah RSI dalam perdagangan kuantitatif? mari kita menguji strategi waktu RSI tradisional pada IF300. untuk menyoroti intipati, kita mengamalkan strategi masa RSI yang paling mudah tanpa menetapkan mengambil keuntungan dan hentikan kerugian.

Kod:

/*backtest

start: 2015-02-22 00:00:00

end: 2020-04-09 00:00:00

period: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

function main() {

$.CTA('IF000', function (st) {

var r = st.records;

if (r.length < 14) {

return;

}

var rsi = talib.RSI(r, 14);

var rsi1 = rsi[rsi.length - 2];

var mp = st.position.amount;

if (mp != 1 && rsi1 < N) {

return 1;

}

if (mp != -1 && rsi1 > 100 - N) {

return -1;

}

});

}

Hasil ujian belakang

Ia dapat dilihat bahawa sama ada ia digunakan dalam jangka pendek atau jangka panjang, pulangan strategi pembalikan RSI adalah negatif.

Kelemahan Strategi

Oleh itu, adakah strategi masa RSI yang lebih baik untuk niaga hadapan indeks saham atau niaga hadapan komoditi? Kami bermula dengan kekurangan strategi masa RSI tradisional. Kelemahan strategi pembalikan RSI tradisional adalah bahawa ia hanya menggunakan penunjuk RSI satu tempoh. Walaupun RSI jangka pendek berada di zon over-selling, RSI mungkin berada di zon over-buying dalam jangka panjang. Pada masa ini, penjualan pendek hanya dapat menghasilkan sedikit keuntungan dalam jangka pendek, dan ia mungkin kehilangan wang dalam jangka panjang.

Strategi trend RSI tradisional adalah kelewatan persilangan, yang sering berlaku selepas tempoh kenaikan. Pada masa ini, tidak banyak masa sehingga pembalikan seterusnya, jadi margin keuntungan kecil. Pada masa yang sama, persilangan hanya mempertimbangkan saiz relatif tempoh panjang dan pendek RSI, dan tidak mempertimbangkan saiz mutlak RSI itu sendiri. Oleh itu, dengan menggabungkan kelebihan kedua-dua strategi tradisional, strategi masa RSI jangka panjang dan jangka pendek yang baru boleh diperoleh.

Peningkatan Strategi

Untuk mengatasi kelemahan menggunakan satu RSI, kita menggunakan tempoh parameter yang sama N pada dua garis K dengan tempoh yang berbeza untuk mengira RSI jangka pendek dan jangka panjang masing-masing.

Untuk mengatasi kekurangan menggunakan saiz relatif RSI, kami menetapkan dua ambang L dan S untuk RSI jangka panjang dan jangka pendek masing-masing. Apabila RSI jangka panjang > L, perspektif jangka panjang dianggap dominan, dan apabila RSI jangka pendek > S, parti panjang mula mendorong, dan trend akan berterusan; dan sebaliknya.

Oleh itu, pertama sekali, kita boleh mempunyai ramalan mengenai julat trend L dan S. Oleh kerana RSI jangka pendek lebih sensitif daripada RSI jangka panjang, L < S. Julat nilai L harus sekitar 50, dan julat trend S harus sekitar 80. Dengan cara ini, kesan saringan RSI jangka panjang dapat dijamin.

Logik strategi

- Keadaan kedudukan panjang: RSI jangka panjang> L, dan RSI jangka pendek> S.

- Keadaan jangka pendek: RSI jangka panjang < 100-L, dan RSI jangka pendek < 100-S.

- Keadaan penutupan kedudukan: Keuntungan dan kerugian terapung mencapai tahap tertentu, atau masa sama dengan 5 minit sebelum penutupan pasaran.

Strategi perdagangan RSI yang dipertingkatkan secara berasingan mengira penunjuk RSI pada garis K dari tempoh yang berbeza. Apabila RSI garis K frekuensi rendah kuat dan RSI garis K frekuensi tinggi sangat kuat, beli panjang; apabila RSI garis K frekuensi rendah lemah, penunjuk RSI garis K frekuensi tinggi lemah, jual pendek; dan juga menutup semua kedudukan sebelum penutupan pasaran.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto