Pelaksanaan cepat alat perdagangan kuantitatif separa automatik

Penulis:Kebaikan, Dicipta: 2020-08-30 10:11:02, Dikemas kini: 2023-10-08 19:54:06

Pelaksanaan cepat alat perdagangan kuantitatif separa automatik

Dalam perdagangan niaga hadapan komoditi, arbitraj intertemporari adalah kaedah perdagangan yang biasa. Jenis arbitraj ini tidak bebas risiko. Apabila arah satu sisi penyebaran terus berkembang, kedudukan arbitraj akan berada dalam keadaan kehilangan terapung. Walau bagaimanapun, selagi kedudukan arbitraj dikawal dengan betul, ia masih sangat operasional dan layak.

Dalam artikel ini, kita cuba beralih ke strategi perdagangan lain, dan bukannya membina strategi perdagangan automatik sepenuhnya, kita menyedari alat perdagangan kuantitatif interaktif separa automatik untuk memudahkan arbitrage intertemporari dalam perdagangan niaga hadapan komoditi.

Platform pembangunan kami akan menggunakan platform FMZ Quant. Tumpuan artikel ini adalah bagaimana untuk membina strategi separa automatik dengan fungsi interaktif.

Arbitraj intertemporal adalah konsep yang sangat mudah.

Konsep arbitrase intertemporal

- Kutipan dari Wikipedia

In economics and finance, arbitrage is the practice of taking advantage of a price difference between two or more markets: striking a combination of matching deals that capitalize upon the imbalance, the profit being the difference between the market prices at which the unit is traded. When used by academics, an arbitrage is a transaction that involves no negative cash flow at any probabilistic or temporal state and a positive cash flow in at least one state; in simple terms, it is the possibility of a risk-free profit after transaction costs. For example, an arbitrage opportunity is present when there is the opportunity to instantaneously buy something for a low price and sell it for a higher price.

Reka Bentuk Strategi

Rangka strategi adalah seperti berikut:

Function main(){

While(true){

If(exchange.IO("status")){ // Determine the connection status of the CTP protocol.

LogStatus(_D(), "Already connected to CTP !") // Market Opening time, login connection is normal.

} else {

LogStatus(_D(), "CTP not connected!") // Not logged in to the trading front end.

}

}

}

Jika protokol CTP disambungkan dengan betul, maka kita perlu menyediakan kontrak perdagangan dan kemudian mendapatkan sebut harga pasaran.

Function main(){

While(true){

If(exchange.IO("status")){ // Determine the connection status of the CTP protocol.

exchange.SetContractType("rb2001") // Set the far month contract

Var tickerA = exchange.GetTicker() // far-month contract quote data

exchange.SetContractType("rb1910") // Set the near month contract

Var tickerB = exchange.GetTicker() // near-month contract quote data

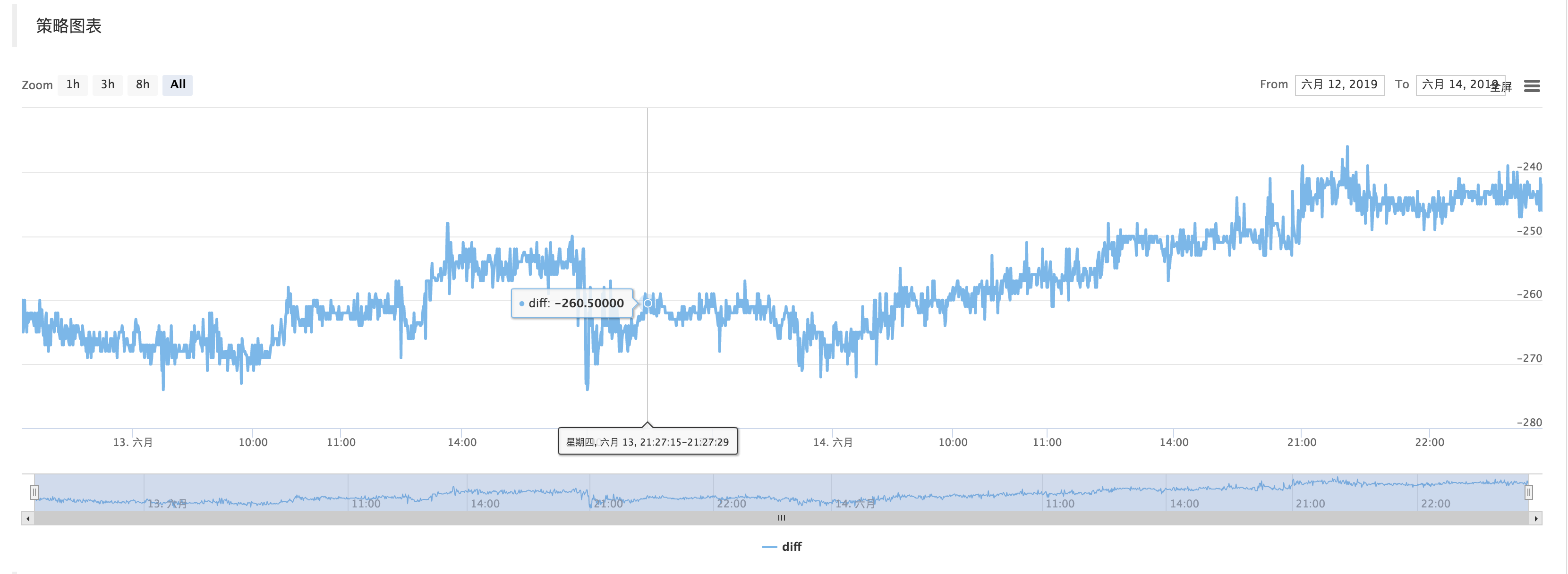

Var diff = tickerA.Last - tickerB.Last

$.PlotLine("diff", diff)

LogStatus(_D(), "Already connected to CTP !") // Market Opening time, login connection is normal.

} else {

LogStatus(_D(), "CTP not connected!") // Not logged in to the trading front end.

}

}

}

Dapatkan data pasaran, mengira perbezaan, dan lukis grafik untuk merekod. biar ia hanya mencerminkan turun naik baru-baru ini dalam perbezaan harga.

Gunakan fungsi perpustakaan $.PlotLine

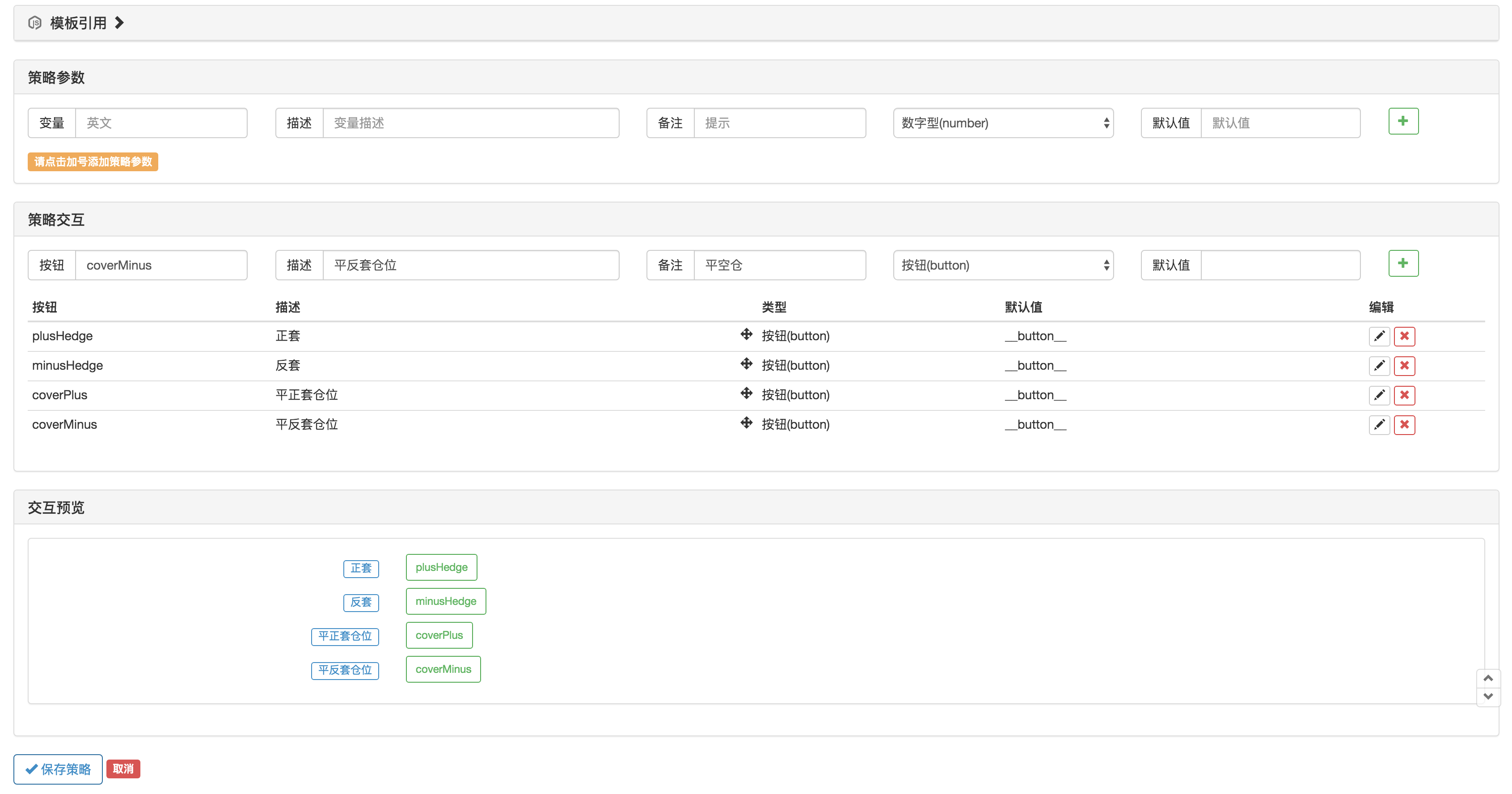

Bahagian interaktif

Pada halaman penyuntingan strategi, anda boleh menambah kawalan interaktif terus ke strategi:

Gunakan fungsiGetCommanddalam kod strategi untuk menangkap arahan yang dihantar kepada robot selepas kawalan strategi di atas telah dicetuskan.

Selepas perintah ditangkap, perintah yang berbeza boleh diproses dengan cara yang berbeza.

Bahagian perdagangan kod boleh dibungkus menggunakan var q = $.NewTaskQueue()untuk menjana objek kawalan urus niagaq(dinyatakan sebagai pembolehubah global).

var cmd = GetCommand()

if (cmd) {

if (cmd == "plusHedge") {

q.pushTask(exchange, "rb2001", "sell", 1, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, "rb1910", "buy", 1, 123, function(task, ret) {

Log("q", task.desc, ret, task.arg)

})

}

})

} else if (cmd == "minusHedge") {

q.pushTask(exchange, "rb2001", "buy", 1, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, "rb1910", "sell", 1, 123, function(task, ret) {

Log("q", task.desc, ret, task.arg)

})

}

})

} else if (cmd == "coverPlus") {

q.pushTask(exchange, "rb2001", "closesell", 1, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, "rb1910", "closebuy", 1, 123, function(task, ret) {

Log("q", task.desc, ret, task.arg)

})

}

})

} else if (cmd == "coverMinus") {

q.pushTask(exchange, "rb2001", "closebuy", 1, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, "rb1910", "closesell", 1, 123, function(task, ret) {

Log("q", task.desc, ret, task.arg)

})

}

})

}

}

q.poll()

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto