Reka bentuk Sistem Pengurusan Pengaturcaraan Pengaturcaraan Berasaskan FMZ Quant (1)

Penulis:Lydia, Dicipta: 2022-11-07 10:20:01, Dikemas kini: 2023-09-15 20:45:23

Reka bentuk Sistem Pengurusan Pengaturcaraan Pengaturcaraan Berasaskan FMZ Quant (1)

Dalam artikel sebelumnya di perpustakaan FMZ

- Memahami Bot Pengawasan Perintah Sederhana Cryptocurrency Spot

- Kontrak Cryptocurrency Bot Pengawasan Perintah Sederhana

Ini menguruskan akaun rujukan dan akaun diselaraskan dalam satu strategi untuk mencapai pesanan dan kedudukan penyelarasan. dan hari ini kita akan mencuba reka bentuk yang berbeza, kita akan merancang sistem pengurusan penyelarasan pesanan berdasarkan antara muka API lanjutan yang kuat dari FMZ Quant Trading Platform.

Idea Reka Bentuk

Pertama, kita memerlukan beberapa cadangan dan keperluan yang baik. dua urutan dan kedudukan sebelum ini strategi penyelarasan di atas, yang mempunyai beberapa kelemahan yang jelas, yang kita akan membincangkan bersama-sama.

-

- Pengguna strategi penyegerakan bot sebenar mesti mempunyai pertukaran API KEY akaun rujukan, dan pertukaran API KEY akaun penyegerakan. Isu ini baik untuk situasi penggunaan di mana akaun pertukaran lain mengikuti akaunnya sendiri. Walau bagaimanapun, ia boleh menjadi bermasalah untuk keadaan di mana akaun rujukan dan akaun penyegerakan bukan pemilik yang sama. Kadang-kadang pemilik akaun yang diselaraskan tidak mahu memberikan Kunci API akaun pertukaran sendiri untuk alasan keselamatan, tetapi bagaimana untuk menyelaraskan transaksi pesanan tanpa menyediakan Kunci API?

Penyelesaian: Menggunakan antara muka API lanjutan FMZ

, pemilik akaun yang diselaraskan (pengikut pesanan) hanya perlu mendaftar akaun di Platform Dagangan Kuantum FMZ, kemudian menjalankan strategi (dalam sistem yang direka dalam artikel ini: Order Synchronous ServerStrategi dalam Bot sebenar). Kemudian hanya memberikan FMZ diperluaskan API KEY (perhatikan bahawa ia bukan API KEY akaun pertukaran) dan Order Synchronous Server bot sebenar ID kepada pemilik akaun rujukan (pemimpin pesanan). Apabila pemilik akaun rujukan (pengikut pesanan) bot sebenar (pengikutOrder Synchronization Management System Class Library (Single Server)dalam sistem yang direka dalam artikel ini) menghantar isyarat, pemilik akaun penyegerakan bot sebenar akan menerima isyarat perdagangan dan meletakkan pesanan berikutnya secara automatik. -

- Banyak pemaju mempunyai strategi yang baik, tetapi mereka tidak boleh menggunakan 2 strategi sinkronisasi urutan dan kedudukan masa lalu yang dijelaskan di atas. Kerana mereka perlu mengintegrasikan strategi mereka sendiri dengan strategi yang diselaraskan ini, dan strategi mungkin perlu diubah secara drastis, yang akan memerlukan banyak kerja dan usaha. Adakah ada cara yang baik untuk menaik taraf beberapa strategi matang anda secara langsung ke fungsi sinkronisasi pesanan?

Penyelesaian:

Anda boleh merancang perpustakaan kelas templat penyegerakan pesanan (yang

Order Synchronization Management System Class Library (Single Server)strategi dalam sistem yang direka dalam artikel ini), supaya pemilik akaun rujukan (order-leader) boleh menanam perpustakaan kelas templat ini ke dalam strategi sendiri secara langsung untuk mencapai fungsi urutan dan penyegerakan kedudukan.

- Banyak pemaju mempunyai strategi yang baik, tetapi mereka tidak boleh menggunakan 2 strategi sinkronisasi urutan dan kedudukan masa lalu yang dijelaskan di atas. Kerana mereka perlu mengintegrasikan strategi mereka sendiri dengan strategi yang diselaraskan ini, dan strategi mungkin perlu diubah secara drastis, yang akan memerlukan banyak kerja dan usaha. Adakah ada cara yang baik untuk menaik taraf beberapa strategi matang anda secara langsung ke fungsi sinkronisasi pesanan?

Penyelesaian:

Anda boleh merancang perpustakaan kelas templat penyegerakan pesanan (yang

-

- Kurangkan satu lagi bot sebenar. Kelemahan terakhir adalah bahawa jika anda menggunakan 2 pesanan terdahulu, strategi penyegerakan kedudukan yang diterangkan di atas. Penyelesaian: Gunakan perpustakaan kelas templat untuk menyematkan fungsi dalam strategi akaun rujukan.

Jadi sistem ini terdiri daripada 2 bahagian:

- Perpustakaan kelas sistem pengurusan penyegerakan pesanan (Single Server)

- Sistem pengurusan penyegerakan pesanan (Synchronous Server)

Setelah kita menentukan keperluan kita, mari kita mula merancang!

Reka bentuk 1: Perpustakaan kelas sistem pengurusan penyegerakan pesanan (Single Server)

Perhatikan bahawa ini bukan strategi. Ini adalah perpustakaan kelas templat FMZ. Konsep perpustakaan kelas templat boleh dicari dalam dokumentasi API FMZ dan kami tidak akan mengulangi lagi.

Kod perpustakaan kelas templat:

// Global variables

var keyName_label = "label"

var keyName_robotId = "robotId"

var keyName_extendAccessKey = "extendAccessKey"

var keyName_extendSecretKey = "extendSecretKey"

var fmzExtendApis = parseConfigs([config1, config2, config3, config4, config5])

var mapInitRefPosAmount = {}

function parseConfigs(configs) {

var arr = []

_.each(configs, function(config) {

if (config == "") {

return

}

var strArr = config.split(",")

if (strArr.length != 4) {

throw "configs error!"

}

var obj = {}

obj[keyName_label] = strArr[0]

obj[keyName_robotId] = strArr[1]

obj[keyName_extendAccessKey] = strArr[2]

obj[keyName_extendSecretKey] = strArr[3]

arr.push(obj)

})

return arr

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

var timestamp = new Date().getTime()

return {ts: timestamp, long: longPosAmount, short: shortPosAmount}

}

function sendCommandRobotMsg (robotId, accessKey, secretKey, msg) {

// https://www.fmz.com/api/v1?access_key=xxx&secret_key=yyyy&method=CommandRobot&args=[186515,"ok12345"]

var url = "https://www.fmz.com/api/v1?access_key=" + accessKey + "&secret_key=" + secretKey + "&method=CommandRobot&args=[" + robotId + ',"' + msg + '"]'

Log(url)

var ret = HttpQuery(url)

return ret

}

function follow(nowPosAmount, symbol, ct, type, delta) {

var msg = ""

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// open the position

var tradeDirection = type == PD_LONG ? "buy" : "sell"

// send signals

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else if (delta < 0) {

// close the position

var tradeDirection = type == PD_LONG ? "closebuy" : "closesell"

if (nowAmount <= 0) {

Log("no positions found")

return

}

// send signals

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else {

throw "error"

}

if (msg) {

_.each(fmzExtendApis, function(extendApiConfig) {

var ret = sendCommandRobotMsg(extendApiConfig[keyName_robotId], extendApiConfig[keyName_extendAccessKey], extendApiConfig[keyName_extendSecretKey], msg)

Log("call the CommandRobot interface, ", "label:", extendApiConfig[keyName_label], ", msg:", msg, ", ret:", ret)

Sleep(1000)

})

}

}

$.PosMonitor = function(exIndex, symbol, ct) {

var ts = new Date().getTime()

var ex = exchanges[exIndex]

// judge the type of ex

var exName = ex.GetName()

var isFutures = exName.includes("Futures_")

var exType = isFutures ? "futures" : "spot"

if (!isFutures) {

throw "only future-following is supported"

}

if (exType == "futures") {

// caching symbol ct

var buffSymbol = ex.GetCurrency()

var buffCt = ex.GetContractType()

// switch to the corresponding contract pair, contract code

ex.SetCurrency(symbol)

if (!ex.SetContractType(ct)) {

throw "SetContractType failed"

}

// monitor positions

var keyInitRefPosAmount = "refPos-" + exIndex + "-" + symbol + "-" + ct // refPos-exIndex-symbol-contractType

var initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

if (!initRefPosAmount) {

// no initialization data, initialize it

mapInitRefPosAmount[keyInitRefPosAmount] = getPosAmount(_C(ex.GetPosition), ct)

initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

}

// monitor

var nowRefPosAmount = getPosAmount(_C(ex.GetPosition), ct)

// calculate the position changes

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// detect changes

if (!(longPosDelta == 0 && shortPosDelta == 0)) {

// Perform long positions

if (longPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Perform long position-following, changes in volume:", longPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_LONG, longPosDelta)

}

// Perform short positions

if (shortPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Perform short position-following, changes in volume:", shortPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_SHORT, shortPosDelta)

}

// Update after performing the order-following operation

mapInitRefPosAmount[keyInitRefPosAmount] = nowRefPosAmount

}

// restore symbol ct

ex.SetCurrency(buffSymbol)

ex.SetContractType(buffCt)

} else if (exType == "spot") {

// Spots

}

}

$.getTbl = function() {

var tbl = {

"type" : "table",

"title" : "synchronization of data",

"cols" : [],

"rows" : []

}

// construct the table headers

tbl.cols.push("monitor the account: refPos-exIndex-symbol-contractType")

tbl.cols.push(`monitor the position: {"timestamp":xxx,"long positions":xxx,"short positions":xxx}`)

_.each(fmzExtendApis, function(extendApiData, index) {

tbl.cols.push(keyName_robotId + "-" + index)

})

// Write data in

_.each(mapInitRefPosAmount, function(initRefPosAmount, key) {

var arr = [key, JSON.stringify(initRefPosAmount)]

_.each(fmzExtendApis, function(extendApiData) {

arr.push(extendApiData[keyName_robotId])

})

tbl.rows.push(arr)

})

return tbl

}

// Example of the strategy call that references the template class library

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX demo to test

exchanges[0].IO("simulate", true)

// Set the contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading interval

var tradeInterval = 1000 * 60 * 3 // Trade for every three minutes to observe the order-following signals

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Simulated trading triggers for testing

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Trade the simulation order-leading strategies, position changes", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Interface functions that use templates

$.PosMonitor(0, "ETH_USDT", "swap") // Multiple monitors can be set up to monitor different exchange objects on the order-following strategy

var tbl = $.getTbl()

// Display status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

Reka bentuknya sangat mudah, perpustakaan kelas mempunyai 2 fungsi. Apabila strategi perdagangan berprogram pada platform FMZ merujuk kepada perpustakaan kelas templatOrder Synchronization Management System Class Library (Single Server). Kemudian strategi boleh menggunakan fungsi berikut.

-

$. Monitor Positif. Tujuan fungsi ini adalah untuk memantau perubahan kedudukan objek pertukaran dalam strategi dan kemudian menghantar isyarat dagangan ke pasaran bot sebenar yang ditetapkan dalam parameter templat: Perpustakaan kelas Sistem Pengurusan Pengaturan Simulasi Perintah (Perkhidmatan Tunggal).

-

$.getTbl Kembali ke data penyelarasan yang dipantau.

Contoh penggunaan adalah dalammainfungsi templat Perpustakaan Kelas Sistem Pengurusan Pengatur Simkron (Perkhidmatan Tunggal):

// Example of the strategy call that references the template class library

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX demo to test

exchanges[0].IO("simulate", true)

// Set the contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading interval

var tradeInterval = 1000 * 60 * 3 // Trade for every three minutes to observe the order-following signals

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Simulated trading triggers for testing

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Trade the simulation order-leading strategies, position changes", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Interface functions by using templates

$.PosMonitor(0, "ETH_USDT", "swap") // Multiple monitors can be set up to monitor different exchange objects on the order-following strategy

var tbl = $.getTbl()

// Display status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

Perpustakaan kelas templat juga boleh membuat bot sebenar strategi sendiri, yang biasanya digunakan untuk menguji perpustakaan kelas templat, seperti ujian templat.mainfungsi dalam templat adalahmainfungsi salah satu strategi anda sendiri.

Kod ujian ditulis dengan menggunakan demo OKEX untuk menguji, anda perlu mengkonfigurasi kunci API demo OKEX di FMZ sebagai akaun rujukan (pemimpin pesanan), dan ia mula beralih ke demo dalam fungsi utama. Kemudian tetapkan pasangan dagangan ke ETH_USDT dan tetapkan kontrak untuk menukar. Kemudian ia memasuki gelung sementara. Dalam gelung, pesanan diletakkan setiap 3 minit untuk mensimulasikan pencetus transaksi strategi.$.PosMonitor(0, "ETH_USDT", "swap")apabila panggilan dalam gelung sementara, parameter pertama fungsi ini dihantar ke 0, yang bermaksud untuk memantau pertukaran objek pertukaran[0], memantau pasangan perdagangan ETH_USDT, kontrak swap. Kemudian ia akan memanggil$.getTbl()untuk mendapatkan maklumat carta, menggunakanLogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")untuk membuat data carta yang dipaparkan pada bar status.

Jadi kita boleh melihat bahawa kita boleh membuat strategi mempunyai keupayaan untuk memantau kedudukan spesies tertentu, dan perubahan kedudukan untuk menghantar mesej dengan menggunakan$.PosMonitor(0, "ETH_USDT", "swap")Dalam strategi yang merujuk kepada templat.

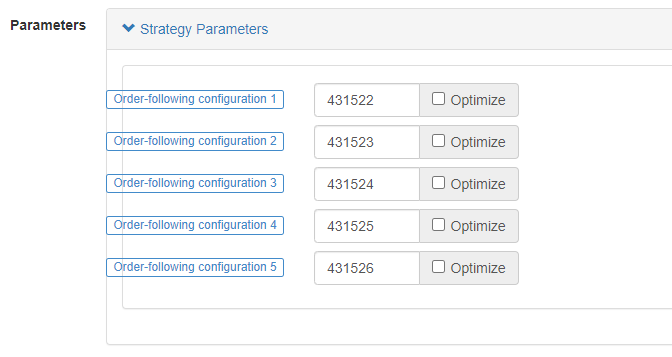

Sebelum ujian, kita akan menerangkan reka bentuk parameter strategiOrder Synchronization Management System Class Library (Single Server)- Tidak.

Kami baru sahaja bercakap tentang bagaimana untuk menggunakan fungsi antara muka templat untuk menaik taraf strategi untuk mempunyai fungsi perintah-pemimpin. bagaimana dengan isyarat yang dihantar apabila kedudukan berubah, kepada siapa ia akan dihantar?

Persoalan siapa yang akan dihantar dikonfigurasikan oleh parameterOrder Synchronization Management System Class Library (Single Server).

Kita boleh melihat bahawa terdapat 5 parameter, menyokong sehingga 5 dorongan (ia boleh dilanjutkan sendiri jika ia perlu peningkatan), parameter lalai adalah rentetan kosong, iaitu, tidak diproses. format rentetan konfigurasi: label,robotId,accessKey,secretKey

-

label Label untuk akaun penyegerakan, ia digunakan untuk menetapkan label untuk akaun dengan nama yang boleh ditetapkan mengikut kehendak.

-

robotId Robot ID, ID daripada

Order Synchronous Serverbot sebenar yang dicipta oleh pemilik akaun sinkron. -

aksesKey Akses API diperluaskanKey FMZ

-

RahsiaKey Rahsia API diperluaskanKey FMZ

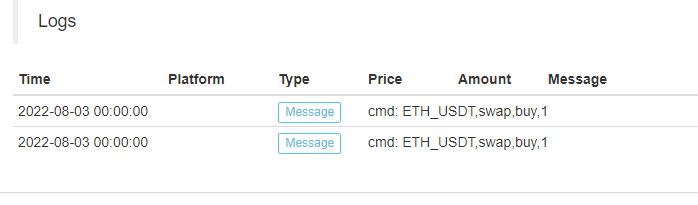

Kod sementara Sistem Pengurusan Simkronisasi Perintah (Synchronous Server):

function main() {

LogReset(1)

while (true) {

var cmd = GetCommand()

if (cmd) {

// cmd: ETH_USDT,swap,buy,1

Log("cmd: ", cmd)

}

Sleep(1000)

}

}

Kita boleh lihat bahawa bot sebenar pemilik akaun yang diselaraskan menerima mesej:ETH_USDT,swap,buy,1- Tidak.

Kemudian ia akan membolehkan kita untuk membuat kami sendiri automatik order-mengikuti dalam langkah seterusnya berdasarkan trading pasangan, kod kontrak, arah perdagangan, dan jumlah dalam maklumat.

Setakat ini,Order Synchronization Management System (Synchronous Server)adalah kod sementara, kita akan terus meneroka reka bentuknya dalam isu seterusnya.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto