Pikiran mengenai pergerakan aset melalui strategi lindung nilai kontrak

Penulis:Lydia, Dicipta: 2022-12-19 16:36:12, Dikemas kini: 2023-09-20 10:38:30

Pikiran mengenai pergerakan aset melalui strategi lindung nilai kontrak

Baru-baru ini, terdapat banyak berita mengenai pasaran mata wang digital dan pertukaran. Untuk seketika, semua rakan mata wang berada dalam keadaan panik, bimbang tentang keselamatan aset blockchain mereka. Terdapat juga banyak iklan kecil diskaun 10% dan 20% untuk mata wang kedua yang tidak aktif di pelbagai kumpulan pasaran mata wang. Terdapat banyak jenis strategi money printer, yang tidak mudah dijumpai.

Maafkan saya untuk bahasa Inggeris saya yang buruk.

Walau bagaimanapun, masih ada beberapa yang tidak stabil. contohnya, melalui lindung nilai kontrak, kita boleh membuat keuntungan sambil membuat kerugian sebanyak mungkin.

Strategi DEMO

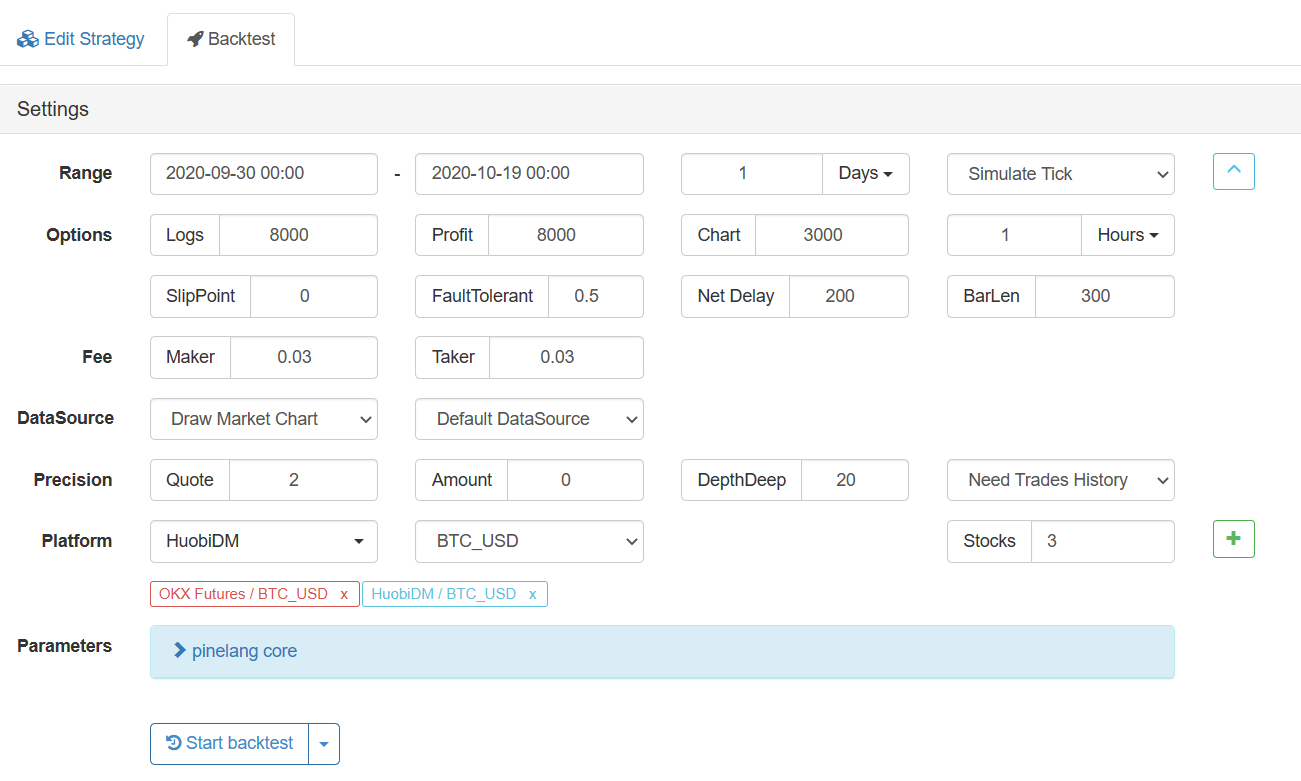

/*backtest

start: 2020-09-30 00:00:00

end: 2020-10-19 00:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"},{"eid":"Futures_HuobiDM","currency":"BTC_USD"}]

*/

var step = 20 // Step length of adding position price

function main() {

var pos1 = []

var pos2 = []

var ct = "quarter" // For example, quarterly contract

exchanges[0].SetContractType(ct)

exchanges[1].SetContractType(ct)

var diff = 0

while (true) {

var r1 = exchanges[0].Go("GetDepth") // Exchange A

var r2 = exchanges[1].Go("GetDepth") // Exchange B

var depth1 = r1.wait()

var depth2 = r2.wait()

if(depth1.Bids[0].Price - depth2.Asks[0].Price > diff) {

if(pos1.length == 0 && pos2.length == 0) {

var info1 = $.OpenShort(exchanges[0], ct, 10)

var info2 = $.OpenLong(exchanges[1], ct, 10)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = depth1.Bids[0].Price - depth2.Asks[0].Price

} else if(depth1.Bids[0].Price - depth2.Asks[0].Price > diff + step) {

var info1 = $.OpenShort(exchanges[0], ct, 10)

var info2 = $.OpenLong(exchanges[1], ct, 10)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = depth1.Bids[0].Price - depth2.Asks[0].Price

}

}

if(pos1.length != 0 && pos1[0].Profit < -0.001) {

var info1 = $.CoverShort(exchanges[0], ct, pos1[0].Amount)

var info2 = $.CoverLong(exchanges[1], ct, pos2[0].Amount)

pos1 = _C(exchanges[0].GetPosition)

pos2 = _C(exchanges[1].GetPosition)

diff = 0

}

LogStatus(_D(), diff)

Sleep(500)

}

}

Logik strategi:

Strategi ini bermula dengan memulakan pembolehubah kedudukan pos1 dan pos2 sebagai array kosong. Strategi memasuki gelung utama. Pada permulaan setiap gelung, data kedalaman (data buku pesanan) kontrak kedua bursa diperoleh untuk mengira perbezaan harga. Jika perbezaan harga terus berkembang dan melebihi

Prinsipnya sangat mudah, iaitu, apabila perbezaan harga besar, maka de-hedge. Apabila menunggu kehilangan kerugian yang dijangkakan dari kedudukan pertukaran, tutup kedudukan. Jika perbezaan harga terus berkembang, terus menambah kedudukan untuk lindung nilai sehingga kerugian yang dijangkakan dari kerugian kedudukan pertukaran. Parameter penting adalah: jumlah kerugian untuk menutup kedudukan, panjang langkah menambah perbezaan harga kedudukan, dan jumlah lindung nilai.

Strategi ini agak asas, hanya untuk mengesahkan idea, bot sebenar tidak tersedia. Masih ada banyak isu yang perlu dipertimbangkan untuk bot sebenar, sebagai contoh, sama ada kontrak yang akan diperdagangkan adalah standard mata wang atau standard U, dan sama ada pengganda kontrak yang berbeza di bursa A dan B adalah sama.

Dengan cara ini, satu bursa akan kehilangan wang, dan bahagian kerugian akan menjadi bahagian keuntungan bursa lain (perbezaan harga, mungkin ada kerugian lindung nilai, iaitu kerugian lebih banyak daripada keuntungan).$.OverShort, $.OpenShort, ini adalah fungsi antara muka templat. Untuk menjalankan DEMO di atas, anda perlu merujuk perpustakaan kelas ini.

Prototaip strategi di atas hanya eksplorasi yang paling mudah, dan mungkin ada lebih banyak butiran untuk dipertimbangkan dalam operasi sebenar, sebagai contoh, jumlah kedudukan boleh direka untuk tambahan. ini hanya contoh di sini. strategi yang sama harus dapat mengoptimumkan lebih banyak, dan pakar dialu-alukan untuk memberikan cadangan.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto