Mengajar anda untuk mengubah strategi Python spesies tunggal ke dalam strategi pelbagai spesies

Penulis:Lydia, Dicipta: 2022-12-20 17:26:27, Dikemas kini: 2023-09-20 09:45:28

Mengajar anda untuk mengubah Python strategi mata wang tunggal ke dalam strategi multi mata wang

I. Mengajar anda untuk mengubah strategi Python mata wang tunggal ke dalam strategi multi mata wang

Dalam artikel terakhir, strategi Python yang sangat mudah dilaksanakan:

Kod sumber strategi selepas transformasi:

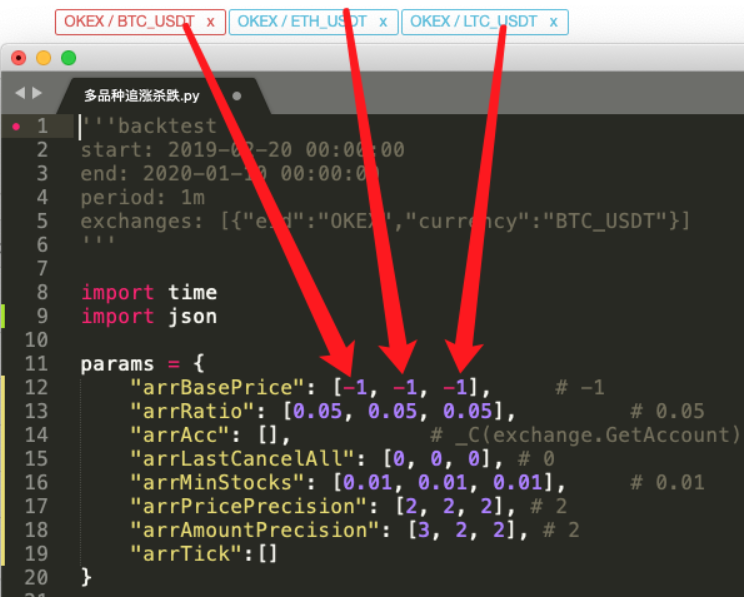

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. Cari perbezaan

Dengan membandingkan kod itu, adakah anda mendapati bahawa ia sangat berbeza dengan kod dalam artikel sebelumnya?

Pada hakikatnya, logik perdagangan adalah sama, tanpa sebarang perubahan. kita hanya memodifikasi strategi kepada pelbagai spesies, kita tidak boleh menggunakan bentuk sebelumnya

Kemudian merangkum kod logik perdagangan ke dalam fungsiprocess. Pada gelung strategi utama, panggil fungsi ini secara berulang mengikut pasangan dagangan yang ditambah, dan biarkan setiap pasangan dagangan menjalankan kod logik dagangan sekali.

- Panggilan berulang:

for i in range(len(exchanges)):

process(exchanges[i], i)

- Parameter strategi:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

Reka bentuk ini membolehkan setiap pasangan dagangan mempunyai parameternya sendiri, kerana setiap pasangan dagangan mungkin mempunyai perbezaan harga yang besar, dan parameter juga mungkin berbeza, kadang-kadang memerlukan tetapan perbezaan.

-

Batalkan semua fungsi Anda boleh membandingkan perubahan fungsi ini. fungsi ini hanya mengubah suai kod kecil, dan kemudian berfikir tentang niat perubahan tersebut.

-

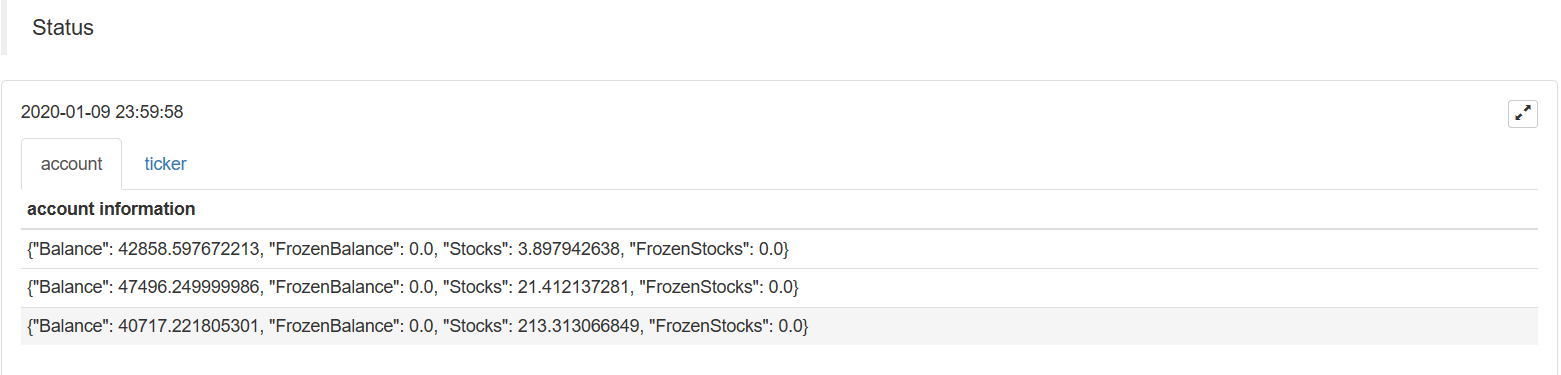

Data carta bar status Carta ditambahkan untuk memaparkan data pasaran dan data aset akaun di bar status, supaya aset dan pasaran yang sepadan untuk setiap objek pertukaran dapat dipaparkan dalam masa nyata. Adakah mudah untuk mengubah strategi Python menjadi strategi pelbagai spesies selepas menguasai idea reka bentuk di atas?

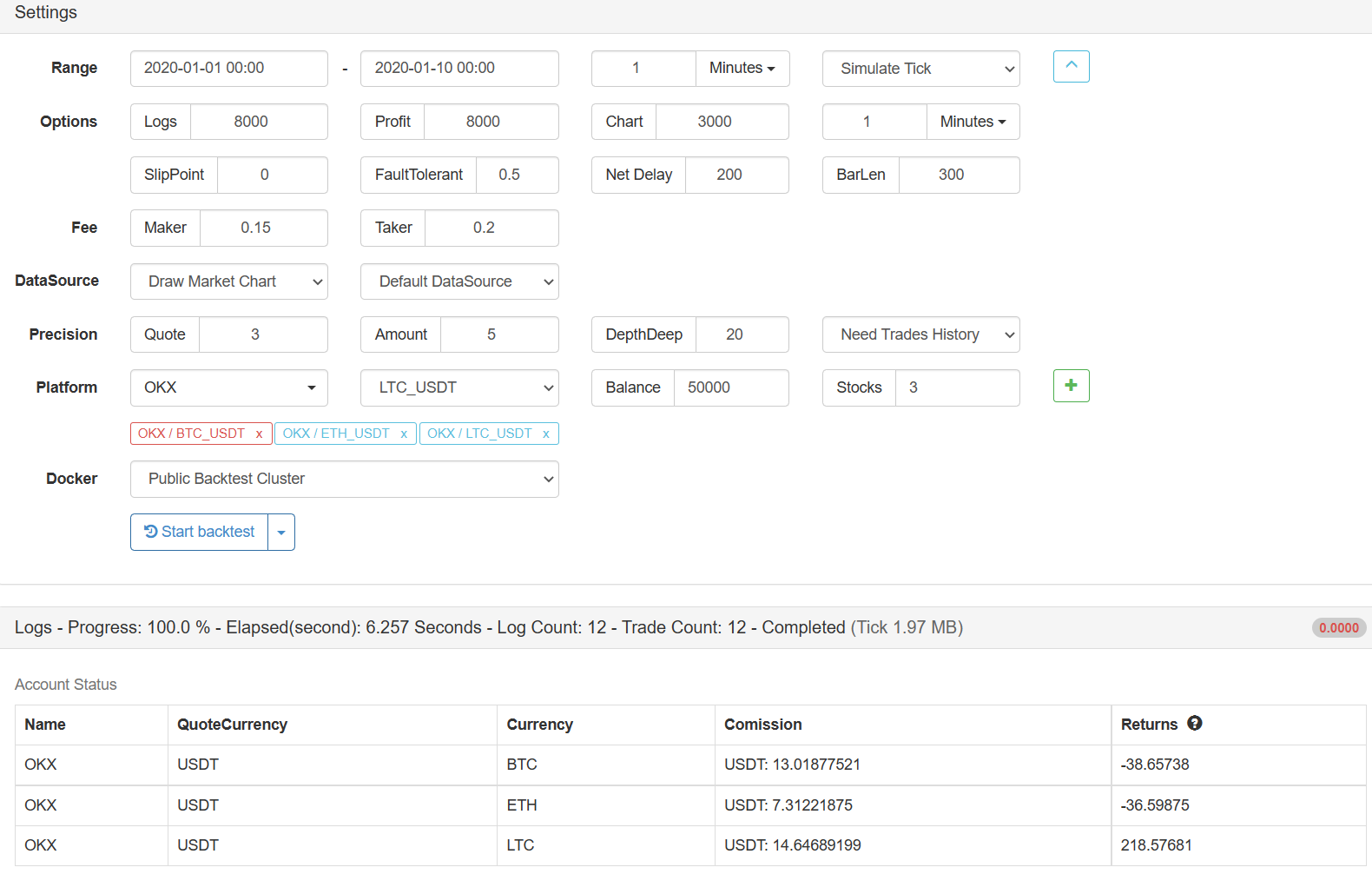

III. Ujian belakang

Strategi ini adalah untuk tujuan pembelajaran dan backtesting sahaja, dan anda boleh mengoptimumkan dan menaik tarafnya jika anda berminat.Alamat Strategi

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto