Strategi lindung nilai silang mata wang dalam perdagangan kuantitatif aset blockchain

Penulis:Lydia, Dicipta: 2022-12-27 10:11:48, Dikemas kini: 2023-09-20 10:02:24

Strategi lindung nilai silang mata wang dalam perdagangan kuantitatif aset blockchain

Dalam strategi lindung nilai, terdapat pelbagai jenis lindung nilai: lindung nilai rentas pasaran, lindung nilai rentas tempoh, dan lain-lain. Hari ini kita akan bercakap mengenai lindung nilai rentas mata wang, yang tepatnya adalah strategi lindung nilai rentas mata wang dalam perdagangan kuantitatif aset blockchain. Secara amnya, subjek transaksi lindung nilai adalah sama, sementara lindung nilai rentas mata wang melibatkan pembelian dan penjualan subjek yang berbeza. Apabila lindung nilai pelbagai yang sama, kita boleh menggunakan perbezaan harga sebagai harga beli dan jual dalam transaksi lindung nilai. Untuk lindung nilai rentas pasaran yang paling mudah dari pelbagai yang sama, perbezaan harga berfluktuasi berulang kali dalam julat tertentu. Perbezaan harga tidak dapat digunakan sebagai harga beli dan jual untuk lindung nilai rentas mata wang, kerana perbezaan harga mata wang yang berbeza tidak sangat intuitif untuk diperhatikan, dan nisbah harga biasanya digunakan sebagai harga beli dan jual.

Sebagai contoh: Pasangan dagangan A: LTC_USDT Pasangan dagangan B: ETH_USDT

Mengedarkan kedudukan pembukaan mengikut nilai nisbah hargaPrice of Trading pair A/Price of Trading pair B. Semakin besar perkadaran, semakin banyak kita akan menjual A dan membeli B. Jika perkadaran menurun, beli A dan jual B. Jumlah USDT setara setiap lindung nilai sebenarnya adalah strategi untuk perdagangan grid berdasarkan harga relatif LTC / ETH. Idea strategi tidak rumit. Walau bagaimanapun, perlu diperhatikan bahawa portfolio lindung nilai jenis ini sebenarnya menggunakan ETH sebagai mata wang harga jangkar untuk harga LTC. Harga jangkar kemungkinan akan keluar dari trend sepihak. Walaupun kebanyakan masa mungkin merupakan trend yang tidak menentu, risiko ini perlu dipertimbangkan dan diperhatikan.

Ia mudah untuk menulis prototaip strategi dengan menggunakan platform FMZ Quant Trading:

Apabila kod strategi dijalankan, ia perlu merujuk kepada dan

dan

/*backtest

start: 2019-05-01 00:00:00

end: 2019-11-04 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"LTC_USDT","balance":100000,"stocks":30},{"eid":"OKEX","currency":"ETH_USDT","balance":100000,"stocks":30}]

*/

/*

A exchanges[0] : EOS_USDT

B exchanges[1] : ETH_USDT

*/

var Interval = 500

// parameters

var numPoint = 100 // Number of nodes

var distance = 0.08 // Proportional distance

var amountPoint = 100 // Node amount in USDT

var arrHedgeList = []

function main () {

var isFirst = true

while(true) {

var rA = exchanges[0].Go("GetTicker")

var rB = exchanges[1].Go("GetTicker")

var tickerA = rA.wait()

var tickerB = rB.wait()

if (tickerA && tickerB) {

var priceRatioSell = tickerB.Buy / tickerA.Sell // B sell , A buy

var priceRatioBuy = tickerB.Sell / tickerA.Buy // B buy , A sell

if (isFirst) {

for (var i = 0 ; i < numPoint ; i++) {

var point = {

priceRatio : priceRatioSell + (i + 1) * distance,

coverRatio : priceRatioSell + i * distance,

amount : (0.08 * i + 1) * amountPoint,

isHold : false,

}

arrHedgeList.push(point)

}

isFirst = false

}

for (var j = 0 ; j < arrHedgeList.length; j++) {

if (priceRatioSell > arrHedgeList[j].priceRatio && arrHedgeList[j].isHold == false) {

// B sell , A buy

Log("Hedging, price ratio", priceRatioSell, "#FF0000")

$.Buy(exchanges[0], arrHedgeList[j].amount / tickerA.Sell)

$.Sell(exchanges[1], arrHedgeList[j].amount / tickerB.Buy)

arrHedgeList[j].isHold = true

LogStatus(_D(), exchanges[0].GetAccount(), "\n", exchanges[1].GetAccount())

$.PlotLine("ratio", (priceRatioSell + priceRatioBuy) / 2)

break

}

if (priceRatioBuy < arrHedgeList[j].coverRatio && arrHedgeList[j].isHold == true) {

// B buy , A sell

Log("hedge, price ratio", priceRatioBuy, "#32CD32")

$.Sell(exchanges[0], arrHedgeList[j].amount / tickerA.Buy)

$.Buy(exchanges[1], arrHedgeList[j].amount / tickerB.Sell)

arrHedgeList[j].isHold = false

LogStatus(_D(), exchanges[0].GetAccount(), "\n", exchanges[1].GetAccount())

$.PlotLine("ratio", (priceRatioSell + priceRatioBuy) / 2)

break

}

}

}

Sleep(Interval)

}

}

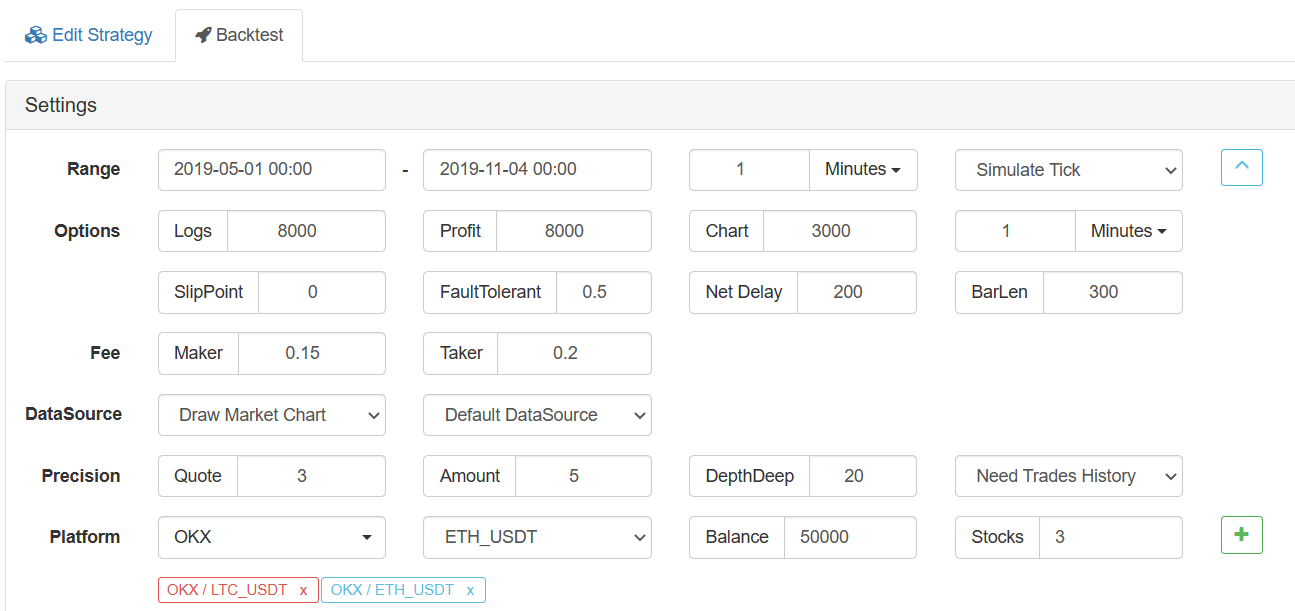

Melalui backtesting, kita boleh mula-mula mengesahkan idea strategi

Gunakan tetapan backtesting lalai:

Ia boleh dilihat bahawa hanya beberapa lusin baris kod yang digunakan untuk membina strategi idea anda sendiri. Sangat mudah untuk melaksanakan prototaip idea di platform FMZ Quant Trading. Menurut angka di atas, nisbah harga ini turun naik kebanyakan masa, tetapi akan ada trend tertentu. Arah pengoptimuman boleh menjadi kawalan kedudukan semasa lindung nilai atau menambah pengenalan trend tertentu. Dari segi kawalan kedudukan, anda boleh meningkatkan jumlah lindung nilai setiap nod lindung nilai.

if (isFirst) {

for (var i = 0 ; i < numPoint ; i++) {

var point = {

priceRatio : priceRatioSell + (i + 1) * distance,

coverRatio : priceRatioSell + i * distance,

amount : (0.08 * i + 1) * amountPoint, // 8% of amountPoint per increment

isHold : false,

}

arrHedgeList.push(point)

}

isFirst = false

}

Dengan cara ini, kedudukan yang agak berat boleh tertumpu pada kedudukan dengan nisbah harga yang tinggi, untuk mengelakkan kedudukan besar yang diduduki apabila nisbah harga rendah. Sudah tentu, lindung nilai silang mata wang adalah sangat berisiko. Jika harga satu mata wang terus meningkat berbanding harga mata wang lain, kerugian terapung akan berlaku. Oleh itu, lindung nilai silang mata wang memerlukan korelasi yang lebih kuat antara kedua-dua mata wang.

Strategi ini hanya DEMO awal, yang boleh ditingkatkan dan dioptimumkan.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto