C++ Strategi Suit Frekuensi Tinggi OKEX Websocket

Penulis:Mimpi kecil, Tarikh: 2019-08-24 13:54:04Tag:C++HedgeWebscoket

C++ Strategi Suit Frekuensi Tinggi OKEX Websocket

Prinsip-prinsip strategi

Prinsip strategi adalah sangat mudah, OKEX kontrak jangka panjang lindung nilai, kedudukan kawalan reka bentuk, yang direka untuk perbezaan harga grid lindung nilai. Strategi mendefinisikan dua kontrak, kontrak A, kontrak B. Kontrak boleh menetapkan kod kontrak yang berbeza untuk melakukan lindung nilai. Sebagai contoh, atur kontrak A sebagai kontrak suku, kontrak B sebagai kontrak mingguan (juga boleh menetapkan A sebagai kontrak jangka pendek, B sebagai kontrak jangka panjang, definisi lain adalah sebaliknya). Operasi lindung nilai terdiri daripada kontrak kosong A (separuh) dan kontrak B (sejenis kontrak kosong jangka panjang yang mempunyai peratusan jangka panjang dalam niaga hadapan komoditi, kontrak baru yang dilakukan) Buat banyak kontrak A, buat kosong kontrak B (seperti kontrak kosong dalam masa hadapan komoditi, berapa lama, melakukan reversal)

-

Ciri-ciri reka bentuk

-

Bahasa kod Strategi menulis kod menggunakan bahasa C++, yang mempunyai kelebihan prestasi yang cepat.

-

Diarahkan oleh: Pengendali pasaran menggunakan websocket OKEX untuk menerima pertukaran yang mendorong pasaran, capaian pasaran terkini adalah lebih tepat pada masanya, data pasaran menggunakan data tick masa nyata yang kecil, dan data perdagangan yang lebih baik. Untuk data tik, strategi khusus membina penjana K-line yang digunakan untuk membuat sintesis K-line terhadap perbezaan kontrak selepas pengiraan data tik yang diperoleh. Operasi pembukaan dan penghentian strategi lindung nilai didorong oleh data yang dihasilkan oleh objek kelas penjana K.

-

Kawalan kedudukan Pengendalian kedudukan dilakukan dengan menggunakan peratusan kedudukan lindung nilai yang serupa dengan baris nombor "Boffinach". Untuk mencapai perbezaan yang lebih besar, jumlah lindungan faedah meningkat secara relatif, kedudukan disebarluaskan, sehingga dapat menangkap kedudukan kecil yang turun naik dengan perbezaan kecil, kedudukan besar yang turun naik dengan perbezaan meningkat dengan sewajarnya.

-

Pelancongan: Hentikan kerugian dan hentikan kenaikan Harga hentian tetap, harga hentian rugi. Pengepungan harga yang berbeza apabila mencapai kedudukan kenaikan, kedudukan stop loss untuk menghentikan kenaikan, kedudukan stop loss.

-

Pemasaran, Pemasaran, Reka Bentuk Siklus Parameter NPeriod mengawal tempoh untuk mengawal pergerakan strategi.

-

Sistem penyeimbangan kedudukan, sistem pengesanan pesanan Strategi ini mempunyai sistem penyeimbangan yang khusus untuk pemeriksaan secara berkala. Sistem pengesanan pesanan.

-

Strategi Peningkatan Reka bentuk kod strategi mempunyai perpaduan yang rendah dan boleh ditingkatkan untuk lindung nilai niaga hadapan komoditi, atau dioptimumkan dan diubahsuai lebih lanjut.

-

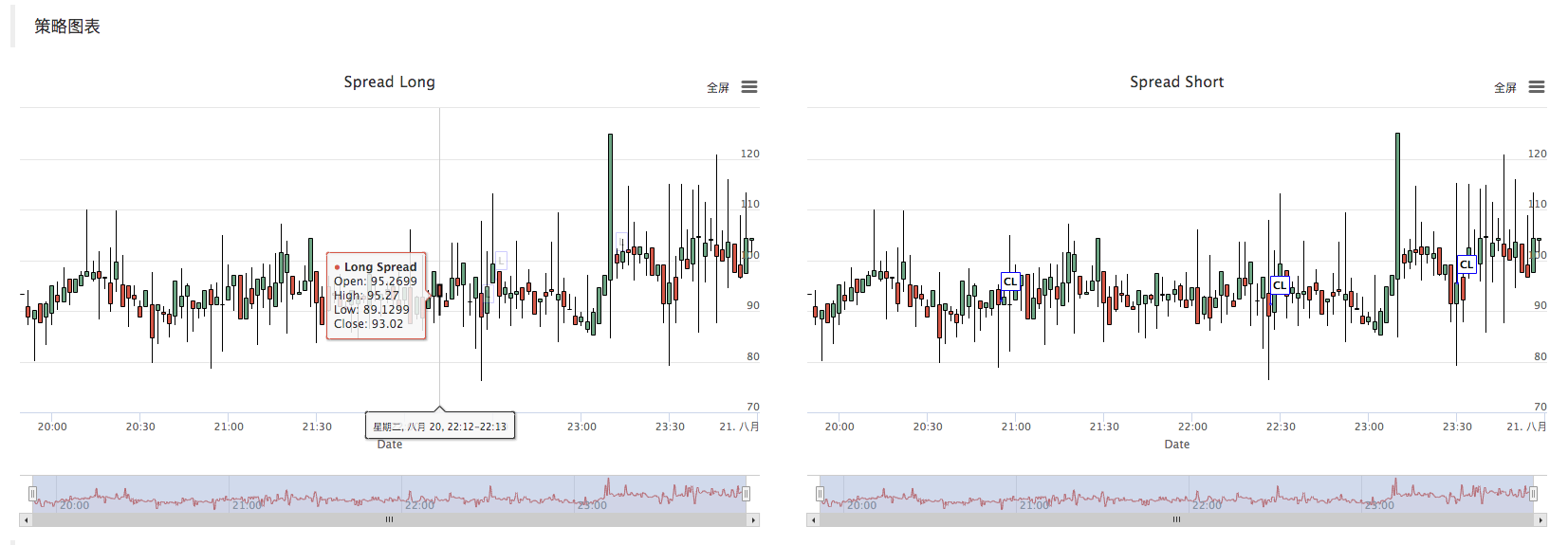

Rajah Strategi Strategi ini secara automatik menjana carta garis K perbezaan, menandai maklumat dagangan yang berkaitan.

-

-

Ujian semula

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- websocket versi OKEX strategi lindung nilai jangka panjang (pelajaran)

- Contoh panggilan API C++

- Ujian pelbagai grafik versi C++

- Strategi lindung nilai jangka panjang OKEx

- Perlindungan perbezaan harga untuk tangga Bitcoin

- Percubaan baru untuk perisian berbilang platform

- Versi hedging dua platform (JS)

- Strategi lindung nilai semasa untuk mata wang yang berlainan

- Hedge_BTC/ETH Demo

- Uji kelajuan demo websocket vs rest

- FMEX robot perlombongan pemisahan mudah

- Rancangan V1.0_OKex Kontrak

- OKex ujian niaga hadapan untuk pemula

- Strategi kedai kecil tunggal V2.0_ tahunan 130%

- Pengadil V1.0_ Pengurus Bahagian

- Penguasa kawasan V1.0_

- Kaedah rata-rata klasik V1.0_ Pengulas Pengurus Daerah

- Seamless CONWS

- Pemantauan perbezaan harga mata wang digital

- HUSD/USD pegangan mata wang stabil

- Kad Token

- Alat format masa

- Tugas batch pelbagai benang

- Tindik paku

- Kecekapan syiling

- Strategi lindung nilai jangka panjang OKEx

- Strategi pelaut terbalik strategi perdagangan

- RSI strategi perbelanjaan

- Hedging masa kini OKEX

- Pattern Strategi Bergaris Sembarangan 02

KyaiJika anda ingin tahu, anda boleh lihat pada gambar ini, tapi anda akan melompat dari satu tempat ke tempat lain. Exchange_GetOrders: 429: {"error_message:"Too Many Requests","code":30014,"error_code:"30014","message:"Too Many Requests"} Exchange_GetOrders: 400: { "error_message:" Coin type wrong","code":30031, "error_code":"30031","message:"Coin type wrong"} Apakah sebabnya?

Allin/upload/asset/bb5df259b6a8148b1f65.png Mimpi besar, dari semalam tengah hari berlari hingga malam tidak ada pesanan, dari malam lagi berlari hingga sekarang masih tidak ada pesanan bolehkah anda langsung masuk? 0.0

Lee Seung HyunKesemua cakera yang diuji semula melaporkan kesilapan penyelesaian json.

Elvis1213/upload/asset/14bc485151de321c0a6a1.jpg Berjalan seketika, tiba-tiba ada masalah lagi

Elvis1213Alhamdulillah, saya dapat melihat dan melaporkan kesilapan ini sekarang untuk memulakan, dan dalam sekelip mata berpuluh halaman log /upload/asset/14bfcf6f9da5f49807e68.jpg

Elvis1213Saya selalu melaporkan kesilapan ini /upload/asset/14b9d3530ce1a60bde3ca.jpg, tetapi pertukaran memilih niaga hadapan OKEX.

Awan ringan/upload/asset/5a8be467dae6c9a52b7d.jpg Saya akan cuba untuk membetulkan perkara ini, tetapi saya akan cuba untuk membetulkan perkara ini, tetapi saya tidak mahu membetulkan perkara ini.

WyzcbAdakah strategi ini menyokong niaga hadapan EOS?

Tentera Udara Tidak Pernah Menjadi Budak[json.exception.type_error.305] cannot use operator[] with a string argument with boolean; Bagaimana untuk menyelesaikan masalah ini?

sukarFungsi exchange.SetContractType ((symbolA) mengemukakan ralat, yang mengembalikan jenis bool.

Mimpi kecilKesilapan pertama yang dilaporkan adalah Coin type wrong, memeriksa sama ada pasangan dagangan, mata wang di mana yang ditetapkan salah. Kesalahan kedua adalah disebabkan oleh kesalahan pertama, yang menyebabkan percubaan semula yang kerap, melebihi had frekuensi akses antara muka bursa. Robot yang berjalan di satu pelayan juga perlu diperhatikan jika setiap robot mengakses satu bursa, mudah melebihi had frekuensi.

Mimpi kecilKod, anda debugging, lihat apa data selepasws muka membaca. Cari masalah, saya menguji dengan baik.

AllinAdakah masalah dengan pelayan? Tetapi pelayan ini boleh berdagang dengan baik di terminal urus niaga.

Mimpi kecilIni menunjukkan masalah rangkaian. Tidak ada sambungan ke bursa. Tidak ada data yang dihantar.

AllinTidak ada K baris, hanya satu carta strategi /upload/asset/ba842a27a3766766bf54.png

Mimpi kecilApabila robot berjalan, adakah grafik muncul di halaman? Garis K grafik muncul adalah normal, tidak mencetuskan perdagangan, jika grafik tidak muncul, menunjukkan masalah pasaran, periksa.

Mimpi kecilJika anda telah mengubahnya, anda boleh meniru semula, dan anda boleh menjalankan dan menguji.

Lee Seung HyunLihat, OKX tidak berubah.

Mimpi kecilDasar ini tidak menyokong pengesanan semula, kerana ia adalah berdasarkan antara muka WS bursa, anda boleh menetapkannya dalam kod dasar untuk melihat pada masa nyata sama ada OKEX telah mengubah port antara muka WS.

Mimpi kecilMesej lengkap ini mungkin disebabkan oleh kecacatan data yang dikembalikan oleh antarmuka ws pertukaran semasa menganalisis JSON.

Elvis1213Masalah IP telah diselesaikan

Mimpi kecilAlamat antara muka OKEX WS seolah-olah telah berubah, untuk pergi ke dokumen OKEX dan melihat apa alamatnya sekarang.

Elvis1213Terima kasih.

Mimpi kecilStrategi ini terutamanya digunakan untuk belajar, berhati-hati, dan mencadangkan untuk memahami kod, memahami prinsip, dan mengoptimumkan penyesuaian berdasarkan tabiat perdagangan anda sendiri.

Elvis1213Alhamdulillah, pelaksanaan telah berjaya!

Mimpi kecilIa disyorkan untuk menggunakan pelayan pentadbir persendirian. Pelayan awam hanya digunakan untuk latihan dan ujian.

Elvis1213Saya memilih pelayan awam /upload/asset/14b2c038dcb23dfa93b8b.jpg

Mimpi kecilApabila objek pertukaran harus dikonfigurasikan, pilih sebagai barang sedia ada. /upload/asset/178df7ad9e03924f4dda.png

Awan ringanBaiklah, terima kasih, saya cuba mengikat IP.

Mimpi kecilIni bukan laporan kesilapan, ini adalah data yang tidak biasa di antara antara antara muka WS, mesej yang tidak biasa yang dicetak oleh dasar.

Pencipta KuantitiPembaharuan hosting boleh menyelesaikan masalah ini.

Mimpi kecilIni bukan laporan kesilapan, ini adalah mesej yang dicetak selepas menangkap kecacatan, log biru. Jika tidak perlu, output baris ini boleh dipadamkan dalam kod. Jika anda mempunyai masalah ini, anda mungkin perlu membuat perbincangan dengan JSON untuk menyelesaikan masalah ini. Jika anda ingin mengemas kini admin anda, anda boleh melakukannya.

Mimpi kecilMesej kesalahan Lihat skrin bawah, atau salin dan letakkan maklumat tersebut.