Strategi Dagangan Jangka Pendek dengan Leveraj Tinggi dan Pelbagai Indikator

Gambaran Keseluruhan

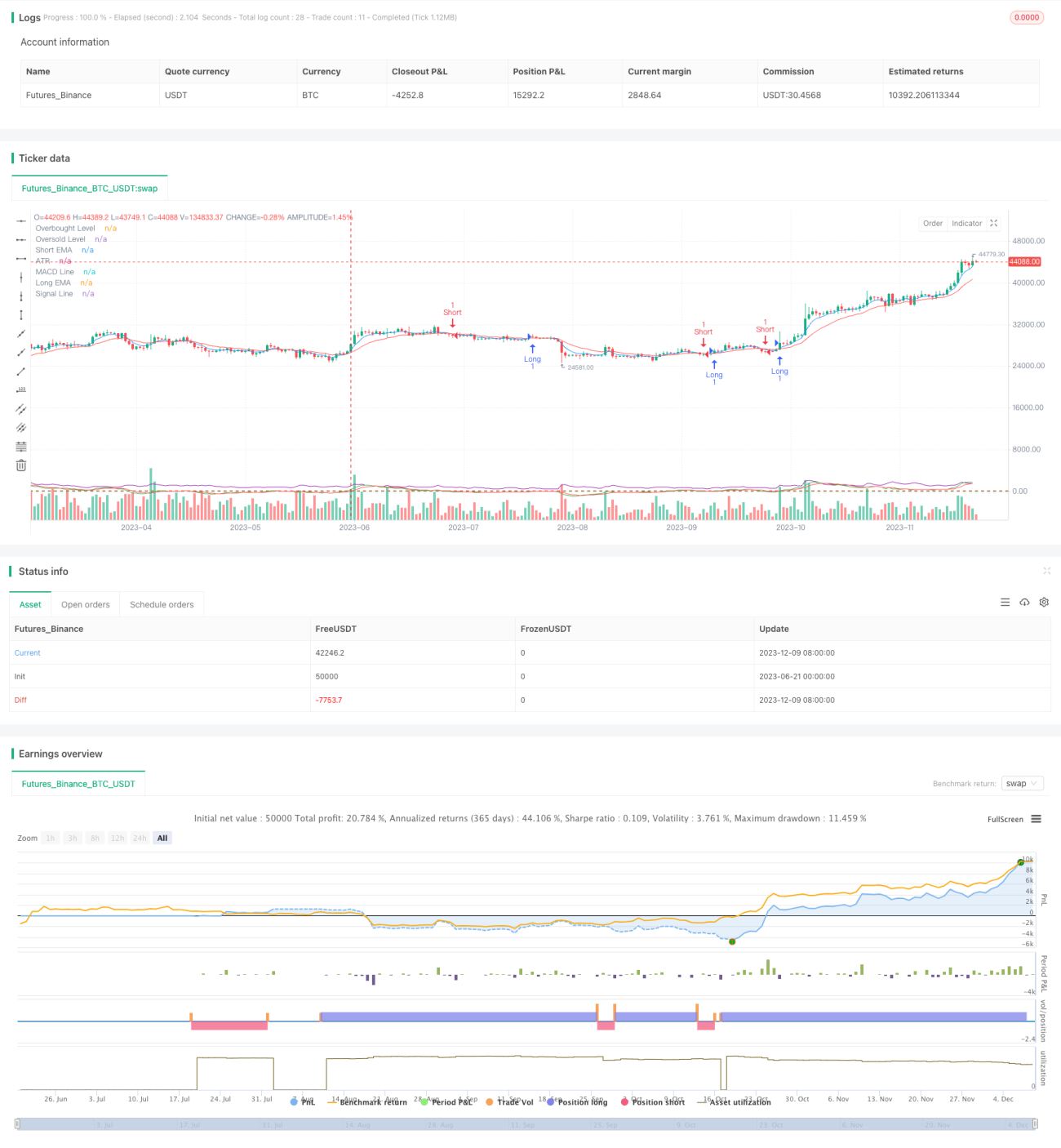

Artikel ini memperkenalkan kaedah dagangan kuantitatif yang dipanggil "Strategi Dagangan Jangka Pendek dengan Leveraj Tinggi dan Pelbagai Penunjuk". Strategi ini bertujuan untuk menangkap turun naik pasaran dalam tempoh yang singkat dengan menggunakan gabungan pelbagai penunjuk teknikal, bagi mencapai keuntungan pantas. Inti strategi adalah menggunakan kerjasama antara Purata Pergerakan Eksponen (EMA), Indeks Kekuatan Relatif (RSI), Indeks Konvergensi Divergensi Purata Pergerakan (MACD) dan Purata Julat Sebenar (ATR) untuk menentukan masa masuk dan keluar dengan tepat, sambil memanfaatkan leveraj tinggi untuk menggandakan keuntungan.

Prinsip Strategi

-

Pengenalpastian Trend: Menggunakan persilangan EMA 5 tempoh dan 15 tempoh untuk menentukan arah trend jangka pendek. Apabila EMA jangka pendek menembusi ke atas EMA jangka panjang, ia dianggap sebagai trend menaik; sebaliknya adalah trend menurun.

-

Penentuan Terlebih Beli/Terlebih Jual: Menggunakan penunjuk RSI 7 tempoh, dengan ambang terlebih beli pada 80 dan ambang terlebih jual pada 20. Mempertimbangkan untuk membeli (long) apabila RSI di bawah 80, dan menjual (short) apabila RSI di atas 20, bagi mengelakkan pembukaan kedudukan di zon ekstrem.

-

Pengesahan Trend: Menggunakan penunjuk MACD (parameter 6,13,5) untuk mengesahkan kekuatan trend dengan lebih lanjut. Garis MACD di atas garis isyarat menyokong kedudukan beli, manakala di bawah garis isyarat menyokong kedudukan jual.

-

Pengurusan Risiko: Menetapkan tahap henti rugi dan ambil untung dinamik berdasarkan ATR 5 tempoh, dengan pengganda 1.5 kali, bagi menyesuaikan dengan turun naik pasaran.

-

Syarat Kemasukan:

- Beli (Long): EMA jangka pendek menembusi ke atas EMA jangka panjang, RSI di bawah 80, garis MACD di atas garis isyarat.

- Jual (Short): EMA jangka pendek menembusi ke bawah EMA jangka panjang, RSI di atas 20, garis MACD di bawah garis isyarat.

-

Syarat Keluar: Mencapai tahap henti rugi atau ambil untung dinamik yang ditetapkan berdasarkan ATR.

Kelebihan Strategi

-

Analisis Pelbagai Dimensi: Menggabungkan penunjuk trend, momentum dan turun naik, menilai keadaan pasaran secara menyeluruh, meningkatkan ketepatan dagangan.

-

Reaksi Pantas: Tetapan penunjuk kitaran pendek membolehkan strategi menangkap perubahan pasaran dengan cepat, sesuai untuk dagangan jangka pendek.

-

Kawalan Risiko: Mekanisme henti rugi dan ambil untung dinamik melaraskan secara automatik berdasarkan turun naik pasaran, mengawal risiko dengan berkesan.

-

Potensi Keuntungan Tinggi: Menggunakan leveraj tinggi untuk menggandakan keuntungan, sesuai untuk pedagang yang mempunyai toleransi risiko yang tinggi.

-

Kebolehsuaian: Pengurusan risiko berasaskan ATR membolehkan strategi menyesuaikan diri dengan pelbagai persekitaran pasaran.

-

Isyarat Dagangan Yang Jelas: Kerjasama pelbagai penunjuk memberikan isyarat masuk dan keluar yang jelas, mengurangkan pertimbangan subjektif.

Risiko Strategi

-

Risiko Leveraj Tinggi: Walaupun leveraj tinggi boleh menggandakan keuntungan, ia juga boleh menggandakan kerugian, yang boleh menyebabkan akaun cepat rugi.

-

Risiko Penembusan Palsu: Persilangan EMA jangka pendek boleh menghasilkan isyarat palsu, menyebabkan perdagangan yang kerap dan kerugian yuran yang tidak perlu.

-

Risiko Pembalikan Trend: Dalam pasaran trend yang kuat, RSI mungkin berada dalam zon terlebih beli atau terlebih jual untuk tempoh yang panjang, menjejaskan prestasi strategi.

-

Risiko Turun Naik Pasaran: Dalam keadaan pasaran yang sangat bergejolak, henti rugi berasaskan ATR mungkin terlalu lebar, meningkatkan risiko setiap dagangan.

-

Risiko Gelinciran: Dagangan frekuensi tinggi mungkin menghadapi gelinciran yang teruk, di mana harga pelaksanaan sebenar mungkin sangat berbeza daripada yang dijangkakan.

-

Risiko Sistem: Strategi kompleks yang bergantung kepada pelbagai penunjuk mungkin merosot prestasi keseluruhan jika satu penunjuk gagal.

Arah Pengoptimuman Strategi

-

Pengoptimuman Parameter: Boleh melakukan penalaan halus terhadap parameter EMA, RSI, MACD dan ATR melalui ujian semula (backtest) untuk menyesuaikan dengan kitaran pasaran yang berbeza.

-

Menambah Penapis: Memperkenalkan penunjuk tambahan seperti volum dagangan dan turun naik sebagai penapis untuk mengurangkan isyarat palsu.

-

Penapis Masa: Menambah had waktu dagangan untuk mengelakkan tempoh turun naik yang tinggi atau kecairan yang rendah.

-

Pengurusan Leveraj Dinamik: Melaraskan nisbah leveraj secara dinamik berdasarkan turun naik pasaran dan ekuiti akaun, mengimbangi risiko dan pulangan.

-

Penilaian Kekuatan Trend: Mengintegrasikan penunjuk kekuatan trend seperti ADX, hanya membuka kedudukan dalam pasaran trend yang kuat untuk meningkatkan kadar kemenangan.

-

Pengoptimuman Pembelajaran Mesin: Menggunakan algoritma pembelajaran mesin untuk melaraskan wajaran penunjuk secara dinamik, meningkatkan kebolehsuaian strategi.

-

Analisis Pelbagai Jangka Masa: Menggabungkan penunjuk jangka masa yang lebih panjang untuk mengesahkan trend utama, meningkatkan ketepatan arah dagangan.

-

Pengurusan Pendedahan Risiko: Menetapkan jumlah kerugian maksimum yang dibenarkan dan bilangan maksimum kedudukan yang dipegang, mengawal risiko keseluruhan.

Kesimpulan

"Strategi Dagangan Jangka Pendek dengan Leveraj Tinggi dan Pelbagai Penunjuk" adalah kaedah dagangan frekuensi tinggi yang menggabungkan pelbagai penunjuk teknikal untuk menangkap peluang pasaran dalam tempoh singkat. Melalui kerjasama EMA, RSI, MACD dan ATR, strategi ini dapat mengenal pasti trend dengan cepat, menentukan masa masuk dan keluar, sambil menggunakan leveraj tinggi untuk menggandakan keuntungan. Walaupun strategi ini mempunyai kelebihan seperti tindak balas pantas dan potensi keuntungan yang besar, ia juga menghadapi cabaran seperti risiko leveraj tinggi dan risiko penembusan palsu. Untuk meningkatkan kestabilan dan keuntungan strategi, penambahbaikan boleh dibuat dari segi pengoptimuman parameter, penambahan syarat penapis, pengurusan risiko dinamik, dan sebagainya. Secara keseluruhan, ini adalah strategi kompleks yang sesuai untuk pedagang berpengalaman dengan toleransi risiko yang tinggi; dalam aplikasi praktikal, pengurusan risiko perlu dilakukan dengan berhati-hati, dan strategi perlu sentiasa dioptimumkan dan diselaraskan mengikut perubahan pasaran.

- 1