Strategi Perdagangan Kuantitatif Berbilang Peringkat Seimbang

Gambaran Keseluruhan

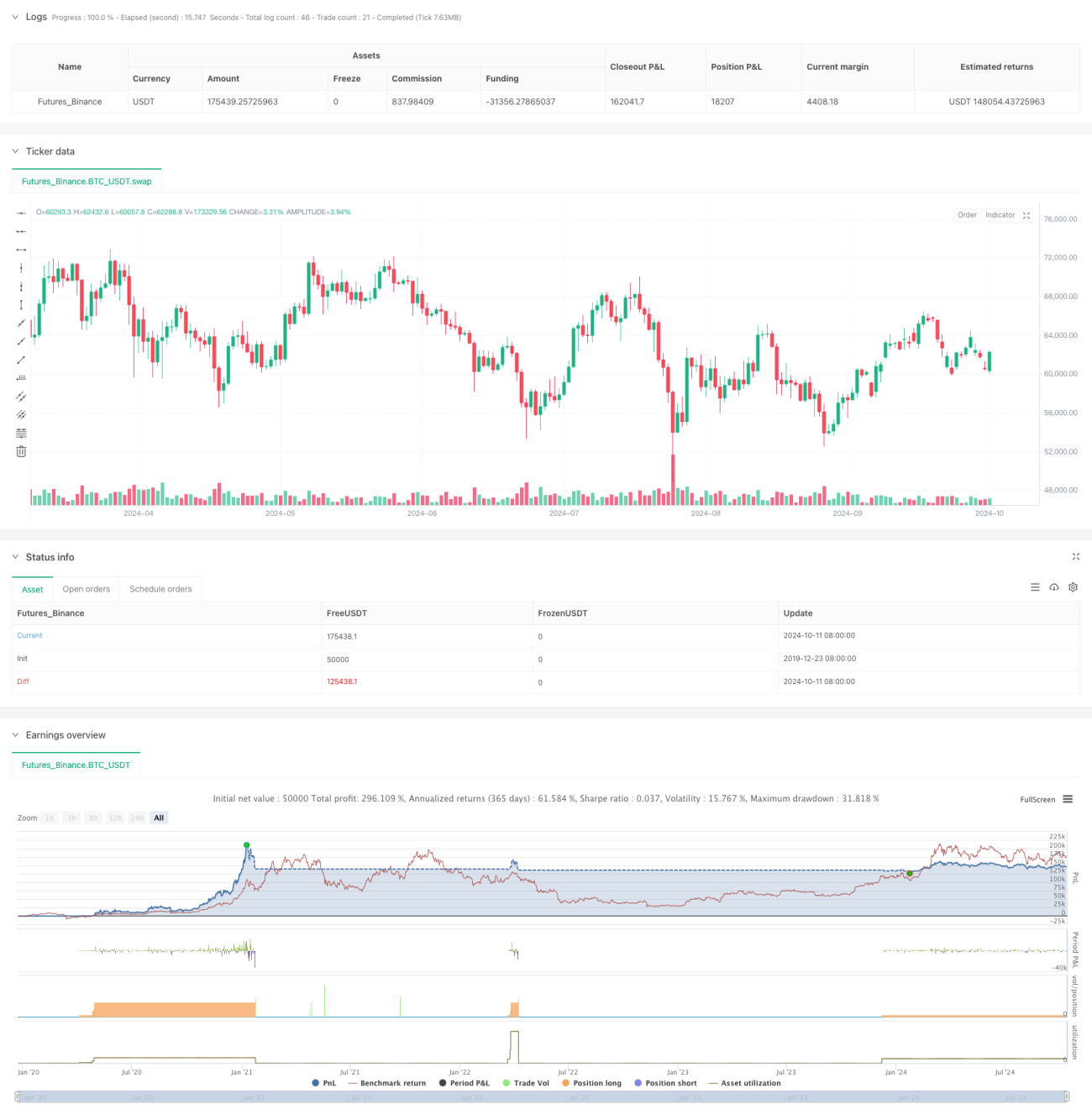

Strategi perdagangan kuantitatif berimbang pelbagai peringkat adalah sistem perdagangan kompleks yang menggabungkan pelbagai penunjuk teknikal dan paras harga. Strategi ini menggunakan penunjuk seperti MACD, RSI, EMA dan Bollinger Bands, digabungkan dengan paras Fibonacci Retracement, untuk mengambil pendekatan perdagangan yang berbeza pada julat harga yang berbeza, bagi mencapai perdagangan berimbang secara pelbagai peringkat. Idea teras strategi ini adalah untuk meningkatkan ketepatan perdagangan melalui pengesahan berbilang, sambil mengoptimumkan pengurusan modal melalui penambahan posisi secara berperingkat.

Prinsip Strategi

Prinsip teras strategi ini merangkumi aspek berikut:

- Menggunakan penunjuk MACD, RSI dan EMA untuk menentukan arah aliran dan momentum pasaran.

- Memanfaatkan Bollinger Bands dan paras Fibonacci Retracement untuk mengenal pasti paras sokongan dan rintangan utama.

- Menetapkan pelbagai titik masuk perdagangan pada paras harga yang berbeza untuk membina posisi secara berperingkat.

- Menguruskan risiko dengan menetapkan paras ambil untung dan henti rugi yang berbeza.

- Menggunakan lilin Heikin Ashi untuk memberikan maklumat struktur pasaran tambahan.

Strategi ini menganalisis faktor-faktor ini secara menyeluruh dan mengambil tindakan perdagangan yang sesuai dalam keadaan pasaran yang berbeza, untuk mencapai pulangan yang stabil.

Kelebihan Strategi

- Pengesahan berbilang: Dengan menggabungkan pelbagai penunjuk teknikal, kebolehpercayaan isyarat perdagangan meningkat.

- Pengurusan modal yang fleksibel: Penggunaan penambahan posisi secara berperingkat membolehkan kawalan risiko yang lebih baik dan penggunaan modal yang dioptimumkan.

- Kebolehsuaian tinggi: Strategi boleh menyesuaikan tindakan perdagangan berdasarkan keadaan pasaran yang berbeza.

- Pengurusan risiko menyeluruh: Mekanisme henti rugi dan ambil untung pelbagai peringkat disediakan untuk mengawal risiko dengan berkesan.

- Automasi tinggi: Strategi boleh dilaksanakan secara automatik sepenuhnya, mengurangkan campur tangan manusia.

Risiko Strategi

- Perdagangan berlebihan: Oleh kerana strategi menetapkan pelbagai peringkat perdagangan, ia boleh menyebabkan perdagangan yang kerap, meningkatkan kos perdagangan.

- Kepekaan parameter: Strategi menggunakan pelbagai penunjuk dan parameter yang memerlukan pelarasan teliti untuk menyesuaikan dengan persekitaran pasaran yang berbeza.

- Risiko pengunduran: Dalam pasaran yang sangat bergejolak, mungkin berhadapan dengan risiko pengunduran yang besar.

- Kebergantungan teknikal: Strategi sangat bergantung pada penunjuk teknikal dan mungkin gagal dalam keadaan pasaran tertentu.

- Risiko pengurusan modal: Kaedah penambahan posisi secara berperingkat boleh menyebabkan pendedahan berlebihan dalam keadaan tertentu.

Arah Pengoptimuman Strategi

- Pelarasan parameter dinamik: Memperkenalkan algoritma pembelajaran mesin untuk melaraskan parameter strategi secara automatik berdasarkan keadaan pasaran.

- Analisis sentimen pasaran: Mengintegrasikan penunjuk sentimen pasaran seperti indeks VIX untuk meningkatkan kebolehsuaian strategi.

- Analisis pelbagai jangka masa: Memperkenalkan analisis pelbagai jangka masa untuk meningkatkan kebolehpercayaan isyarat perdagangan.

- Pelarasan turun naik: Menyesuaikan volum dagangan dan paras henti rugi secara dinamik berdasarkan turun naik pasaran.

- Pengoptimuman kos perdagangan: Memperkenalkan model kos perdagangan untuk mengoptimumkan kekerapan dan saiz perdagangan.

Kesimpulan

Strategi perdagangan kuantitatif berimbang pelbagai peringkat adalah sistem perdagangan yang komprehensif dan mudah menyesuaikan diri. Dengan menggabungkan pelbagai penunjuk teknikal dan paras harga, strategi ini dapat mengekalkan kestabilan dalam persekitaran pasaran yang berbeza. Walaupun terdapat beberapa risiko, risiko ini dapat dikawal dengan berkesan melalui pengoptimuman dan pelarasan berterusan. Pada masa hadapan, dengan pengenalan teknologi yang lebih maju seperti pembelajaran mesin dan analisis sentimen, strategi ini dijangka mencapai prestasi yang lebih baik. Bagi pelabur yang mencari penyelesaian perdagangan automatik yang komprehensif, ini adalah pilihan yang patut dipertimbangkan.

- 1