Strategi Dagangan Intraday dengan Dwi Purata Bergerak Lanjutan + RSI + Penembusan Trend

Gambaran Keseluruhan

Strategi ini adalah sistem dagangan intraday lanjutan yang menggabungkan pelbagai penunjuk teknikal untuk menentukan titik masuk dan keluar pasaran. Ia bergantung terutamanya pada isyarat persilangan dua purata bergerak eksponen (EMA), sambil menggabungkan Indeks Kekuatan Relatif (RSI), penunjuk arah aliran Supertrend, dan Purata Julat Sebenar (ATR) untuk pengesahan dagangan. Strategi ini juga menggunakan mekanisme ambil untung dan henti rugi dalam keadaan tertentu, membantu peniaga mengawal risiko dan mengunci keuntungan.

Prinsip Strategi

Logik teras strategi adalah berdasarkan gabungan penunjuk berikut:

-

Sistem Dua EMA: Strategi menggunakan EMA jangka pendek (lalai 9 kitaran) dan EMA jangka panjang (lalai 21 kitaran). Apabila EMA jangka pendek menembusi ke atas EMA jangka panjang, ia menghasilkan isyarat beli; apabila EMA jangka pendek menembusi ke bawah EMA jangka panjang, ia menghasilkan isyarat jual.

-

Penapisan RSI: Indeks Kekuatan Relatif (RSI) digunakan untuk mengesahkan arah arah aliran. RSI lalai 14 kitaran digunakan, dengan 50 sebagai ambang neutral. RSI lebih besar daripada 50 menyokong kedudukan beli, manakala RSI kurang daripada 50 menyokong kedudukan jual.

-

Pengesahan Supertrend: Penunjuk Supertrend memberikan pengesahan arah aliran tambahan. Apabila arah Supertrend positif (1), ia menyokong kedudukan beli; apabila arah negatif (-1), ia menyokong kedudukan jual.

-

Penapisan Volatiliti ATR: Strategi memerlukan pasaran mempunyai volatiliti yang mencukupi untuk melaksanakan dagangan, dengan menyemak sama ada nilai ATR lebih besar daripada 0.5% harga. Ini membantu mengelakkan dagangan dalam persekitaran pasaran yang terlalu sepi.

Syarat beli perlu memenuhi: EMA jangka pendek melintasi ke atas EMA jangka panjang, nilai RSI melebihi ambang yang ditetapkan, arah Supertrend positif, dan nilai ATR lebih besar daripada 0.5% harga penutup.

Syarat jual perlu memenuhi: EMA jangka pendek melintasi ke bawah EMA jangka panjang, nilai RSI kurang daripada ambang yang ditetapkan, arah Supertrend negatif, dan nilai ATR lebih besar daripada 0.5% harga penutup.

Strategi ini menetapkan ambil untung dan henti rugi berdasarkan peratusan, dengan lalai ambil untung 2% dan henti rugi 1%. Apabila harga mencapai tahap ini, kedudukan akan ditutup secara automatik.

Kelebihan Strategi

-

Mekanisme Pengesahan Berbilang: Menggabungkan pelbagai penunjuk teknikal (EMA, RSI, Supertrend, ATR) untuk membentuk isyarat dagangan, mengurangkan risiko penembusan palsu dan meningkatkan ketepatan dagangan.

-

Kebolehsuaian Tinggi: Parameter setiap penunjuk boleh dilaraskan mengikut persekitaran pasaran yang berbeza, menjadikan strategi ini sangat mudah disesuaikan. Contohnya, panjang EMA, ambang RSI, dan faktor Supertrend boleh dioptimumkan berdasarkan ciri pasaran.

-

Pengurusan Risiko Lengkap: Mengintegrasikan mekanisme ambil untung dan henti rugi yang ditetapkan dalam bentuk peratusan, sesuai untuk produk kewangan dengan tahap harga yang berbeza, membantu peniaga melindungi modal dan mengunci keuntungan.

-

Penapisan Volatiliti: Memastikan dagangan hanya dijalankan dalam keadaan pasaran yang mempunyai volatiliti mencukupi melalui penunjuk ATR, mengelakkan dagangan tidak berkesan dalam persekitaran volatiliti rendah, dan meningkatkan kecekapan penggunaan dana.

-

Isyarat Jelas: Syarat masuk dan keluar strategi adalah jelas dan mudah difahami serta dilaksanakan, mengurangkan gangguan pertimbangan subjektif.

-

Operasi Penuh: Strategi secara lalai menggunakan 100% dana akaun untuk dagangan, memaksimumkan penggunaan dana dan potensi keuntungan apabila isyarat berkesan muncul.

Risiko Strategi

-

Kekerapan Dagangan Terhad oleh Pelbagai Syarat: Walaupun mekanisme pengesahan berbilang meningkatkan ketepatan, ia juga boleh menyebabkan peluang dagangan yang menguntungkan terlepas. Apabila pasaran berubah dengan pantas, keadaan di mana semua syarat dipenuhi serentak mungkin jarang berlaku.

-

Keterbatasan Ambil Untung/Henti Rugi Tetap: Strategi menggunakan peratusan tetap untuk ambil untung dan henti rugi tanpa mengambil kira ciri volatiliti pasaran sebenar dan tahap sokongan/rintangan. Ini boleh menyebabkan henti rugi pramatang dalam pasaran volatiliti tinggi atau ambil untung pramatang dalam arah aliran yang kukuh.

-

Kelewatan Purata Bergerak: EMA sebagai penunjuk ketinggalan mungkin tidak bertindak balas tepat pada masanya apabila pasaran berbalik dengan pantas, menyebabkan kelewatan masuk atau keluar.

-

Kepekaan Parameter RSI dan Supertrend: Prestasi penunjuk ini sangat bergantung pada tetapan parameter. Parameter yang tidak sesuai boleh menyebabkan strategi berprestasi buruk dalam keadaan pasaran tertentu.

-

Keperluan Volatiliti: Strategi memerlukan ATR lebih besar daripada 0.5% harga penutup. Dalam pasaran volatiliti rendah, ia mungkin tidak menghasilkan isyarat dagangan untuk tempoh yang lama, menjejaskan kecekapan penggunaan dana.

Penyelesaian:

- Uji balik dan optimumkan parameter secara berkala untuk menyesuaikan dengan fasa pasaran yang berbeza.

- Pertimbangkan untuk memperkenalkan mekanisme ambil untung/henti rugi dinamik yang melaras secara automatik berdasarkan volatiliti pasaran.

- Tambah logik penilaian keadaan pasaran untuk menggunakan peraturan dagangan yang berbeza dalam persekitaran pasaran yang berbeza.

- Pertimbangkan untuk menambah pengurusan saiz kedudukan separa, bukannya sentiasa beroperasi secara penuh.

Arah Pengoptimuman Strategi

-

Pelarasan Parameter Dinamik: Pertimbangkan untuk melaraskan panjang EMA, ambang RSI, dan parameter Supertrend secara dinamik berdasarkan volatiliti pasaran. Contohnya, gunakan kitaran EMA yang lebih pendek dan ambang RSI yang lebih ketat dalam pasaran volatiliti tinggi, dan longgarkan syarat dalam pasaran volatiliti rendah.

-

Penambahbaikan Mekanisme Ambil Untung/Henti Rugi: Perkenalkan ambil untung/henti rugi dinamik berasaskan ATR supaya ia dapat menyesuaikan dengan volatiliti pasaran sebenar, bukan peratusan tetap. Contohnya, tetapkan henti rugi pada 1.5 kali ATR dan ambil untung pada 3 kali ATR.

-

Tambah Penapisan Masa: Pertimbangkan untuk menambah had tetingkap masa dagangan, mengelakkan tempoh volatiliti tinggi dan kecairan rendah pada pembukaan dan penutupan pasaran, atau fokus pada sesi dagangan tertentu.

-

Tambah Pengesahan Volume: Sertakan analisis volume dalam isyarat dagangan untuk memastikan pergerakan harga disokong oleh volume yang mencukupi, meningkatkan kebolehpercayaan isyarat.

-

Perkenalkan Penilaian Kekuatan Arah Aliran: Boleh menambah penunjuk seperti ADX (Purata Indeks Arah) untuk menilai kekuatan arah aliran, hanya berdagang dalam persekitaran arah aliran yang kuat, seterusnya meningkatkan kadar kemenangan.

-

Optimumkan Pengurusan Kedudukan: Strategi semasa menggunakan 100% dana untuk dagangan. Pertimbangkan untuk melaraskan saiz kedudukan secara dinamik berdasarkan kekuatan isyarat, volatiliti pasaran, atau toleransi risiko akaun.

-

Tambah Penapis Dagangan: Seperti analisis tahap sokongan/rintangan, pengenalpastian tahap harga penting, atau analisis struktur pasaran, hanya berdagang apabila menembusi tahap kritikal.

Arah pengoptimuman ini terutamanya bertujuan untuk meningkatkan kebolehsuaian strategi, mengurangkan isyarat palsu, memperbaiki pengurusan risiko, dan meningkatkan prestasi keseluruhan. Khususnya, pelarasan parameter dinamik dan ambil untung/henti rugi berasaskan ATR mungkin membawa penambahbaikan yang ketara kerana ia dapat menyesuaikan dengan lebih baik kepada keadaan pasaran yang berubah-ubah.

Kesimpulan

Strategi dagangan intraday lanjutan dua EMA + RSI + penembusan arah aliran adalah sistem dagangan analisis teknikal yang komprehensif. Ia mewujudkan satu set syarat dagangan yang ketat dengan menggabungkan pelbagai penunjuk teknikal, bertujuan untuk menangkap peluang arah aliran intraday. Kelebihan teras strategi ini terletak pada mekanisme pengesahan berbilang dan pengurusan risiko yang lengkap, menjana isyarat dagangan berkualiti tinggi melalui persilangan EMA jangka pendek dan panjang, tahap RSI, arah Supertrend, dan penapisan volatiliti ATR.

Walaupun pelbagai syarat strategi mungkin mengehadkan kekerapan dagangan, saringan ketat ini membantu meningkatkan kualiti isyarat dan mengurangkan dagangan yang salah. Strategi ini sesuai untuk peniaga yang mencari pulangan yang stabil, terutamanya mereka yang cenderung kepada pengesanan arah aliran berbanding dagangan kontra.

Melalui pengoptimuman lanjut seperti memperkenalkan pelarasan parameter dinamik, menambah baik mekanisme ambil untung/henti rugi, menambah penapisan masa dan volume, serta mengoptimumkan pengurusan kedudukan, strategi ini berpotensi untuk mencapai prestasi yang lebih stabil dalam persekitaran pasaran yang berbeza. Secara keseluruhan, ini adalah strategi dagangan intraday yang direka dengan baik dan logik, sesuai untuk peniaga analisis teknikal yang berpengalaman dalam dagangan intraday.

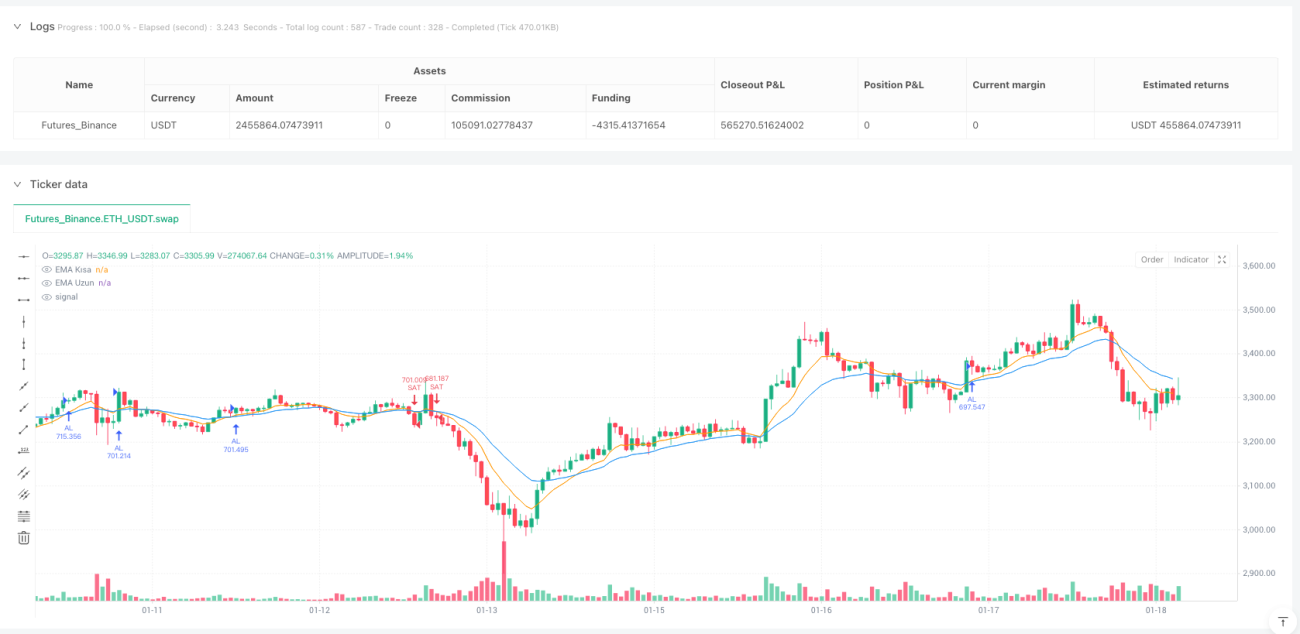

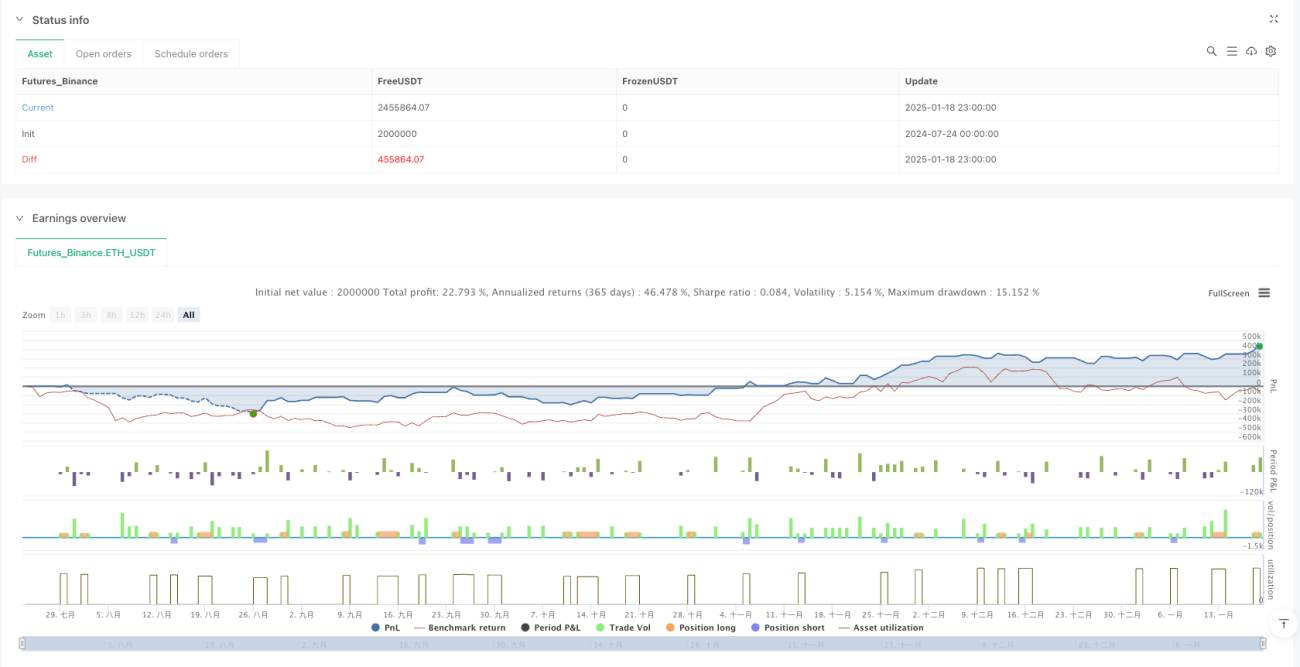

/*backtest

start: 2024-07-24 00:00:00

end: 2025-01-19 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":2000000}]

*/

//@version=5

strategy("Test Sürümü: Gelişmiş Günlük Al-Sat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === GİRİŞLER ===- 1