Uma ferramenta poderosa para traders programáticos: algoritmo de atualização incremental para calcular a média e a variância

Autora:Lydia., Criado: 2023-11-09 15:00:05, Atualizado: 2024-01-01 12:18:07

Introdução

Em negociação programática, muitas vezes é necessário calcular médias e variações, como o cálculo de médias móveis e indicadores de volatilidade. Quando precisamos de cálculos de alta frequência e de longo prazo, é necessário reter dados históricos por um longo tempo, o que é desnecessário e que consome recursos.

Média simples e variância

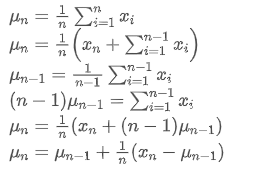

Se usarmos para representar o valor médio do n-ésimo ponto de dados, assumindo que já tenhamos calculado a média de n-1 pontos de dados /upload/asset/28e28ae0beba5e8a810a6.png, agora recebemos um novo ponto de dados /upload/asset/28d4723cf4cab1cf78f50.png. Queremos calcular o novo número médioA seguir está uma derivação pormenorizada.

para representar o valor médio do n-ésimo ponto de dados, assumindo que já tenhamos calculado a média de n-1 pontos de dados /upload/asset/28e28ae0beba5e8a810a6.png, agora recebemos um novo ponto de dados /upload/asset/28d4723cf4cab1cf78f50.png. Queremos calcular o novo número médioA seguir está uma derivação pormenorizada.

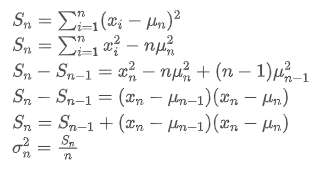

O processo de atualização da variância pode ser dividido nas seguintes etapas:

Como pode ser visto a partir das duas fórmulas acima, este processo permite-nos atualizar novas médias e variações ao receber cada novo ponto de dados Observando a atualização média acima mostra que a quantidade de novas atualizações médias é um desvio entre novos dados e médias passadas multiplicado por uma razão. Se esta razão for fixa, ela levará a uma média ponderada exponencialmente, que discutiremos em seguida.

Observando a atualização média acima mostra que a quantidade de novas atualizações médias é um desvio entre novos dados e médias passadas multiplicado por uma razão. Se esta razão for fixa, ela levará a uma média ponderada exponencialmente, que discutiremos em seguida.

Média ponderada exponencialmente

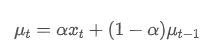

A média ponderada exponencial pode ser definida pela seguinte relação recursiva:

Entre eles, é a média ponderada exponencial no momento t,

é a média ponderada exponencial no momento t, é o valor observado no momento t, α é o fator de peso e

é o valor observado no momento t, α é o fator de peso e é a média ponderada exponencial do ponto de tempo anterior.

é a média ponderada exponencial do ponto de tempo anterior.

Variança ponderada exponencialmente

Em relação à variância, precisamos calcular a média ponderada exponencial dos desvios quadrados em cada ponto de tempo.

Entre eles, é a variância ponderada exponencial no momento t, e

é a variância ponderada exponencial no momento t, e é a variância ponderada exponencial do ponto de tempo anterior.

é a variância ponderada exponencial do ponto de tempo anterior.

Observe a média ponderada exponencialmente e a variância, suas atualizações incrementais são intuitivas, mantendo uma parte dos valores passados e adicionando novas alterações.https://fanf2.user.srcf.net/hermes/doc/antiforgery/stats.pdf

SMA e EMA

A SMA (também conhecida como média aritmética) e a EMA são duas medidas estatísticas comuns, cada uma com características e usos diferentes. A primeira atribui peso igual a cada observação, refletindo a posição central do conjunto de dados. A última é um método de cálculo recursivo que dá maior peso a observações mais recentes. Os pesos diminuem exponencialmente à medida que a distância do tempo atual aumenta para cada observação.

- Distribuição do peso: A SMA atribui a mesma ponderação a cada ponto de dados, enquanto a EMA atribui uma maior ponderação aos pontos de dados mais recentes.

- Sensibilidade a novas informaçõesO SMA não é suficientemente sensível aos dados recém-adicionados, uma vez que implica o recalculo de todos os pontos de dados.

- Complexidade computacionalO cálculo da SMA é relativamente simples, mas à medida que o número de pontos de dados aumenta, o custo computacional também aumenta.

Método de conversão aproximado entre EMA e SMA

Embora a SMA e a EMA sejam conceitualmente diferentes, podemos fazer a EMA aproximar-se de uma SMA contendo um número específico de observações escolhendo um valor α apropriado.

O SMA é a média aritmética de todos os preços dentro de uma determinada janela de tempo.

o centróide da SMA

A EMA é um tipo de média ponderada em que os pontos de dados mais recentes têm maior peso.

o centróide da EMA

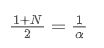

Quando assumimos que SMA e EMA têm o mesmo centróide, podemos obter:

Para resolver esta equação, podemos obter a relação entre α e N.

Isto significa que, para uma dada SMA de N dias, o valor α correspondente pode ser usado para calcular uma EMA

Conversão da EMA com diferentes frequências de atualização

Suponha que temos uma EMA que atualiza a cada segundo, com um fator de peso de /upload/asset/28da19ef219cae323a32f.png. Isso significa que a cada segundo, o novo ponto de dados será adicionado à EMA com um peso de /upload/asset/28da19ef219cae323a32f.png, enquanto a influência dos pontos de dados antigos será multiplicada por /upload/asset/28cfb008ac438a12e1127.png.

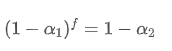

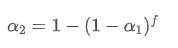

Se alterarmos a frequência de atualização, como atualizar uma vez a cada f segundos, queremos encontrar um novo fator de peso /upload/asset/28d2d28762e349a03c531.png, para que o impacto geral dos pontos de dados dentro de f segundos seja o mesmo que quando atualizado a cada segundo.

Dentro de f segundos, se nenhuma atualização for feita, o impacto dos pontos de dados antigos decadirá continuamente f vezes, cada vez multiplicado por /upload/asset/28e50eb9c37d5626d6691.png. Portanto, o fator de decadência total após f segundos é /upload/asset/28e296f97d8c8344a2ee6.png.

Para que a EMA atualizada a cada f segundos tenha o mesmo efeito de decaimento que a EMA atualizada a cada segundo dentro de um período de atualização, definimos o fator de decaimento total após f segundos igual ao fator de decaimento dentro de um período de atualização:

Resolvendo esta equação, obtemos novos fatores de peso

Esta fórmula fornece o valor aproximado do novo fator de peso /upload/asset/28d2d28762e349a03c531.png, que mantém o efeito de suavização da EMA inalterado quando a frequência de atualização muda. com um valor de 0,001 e atualizado a cada 10 segundos, se for alterado para uma atualização a cada segundo, o valor equivalenteseria aproximadamente 0,01.

com um valor de 0,001 e atualizado a cada 10 segundos, se for alterado para uma atualização a cada segundo, o valor equivalenteseria aproximadamente 0,01.

Implementação de código Python

class ExponentialWeightedStats:

def __init__(self, alpha):

self.alpha = alpha

self.mu = 0

self.S = 0

self.initialized = False

def update(self, x):

if not self.initialized:

self.mu = x

self.S = 0

self.initialized = True

else:

temp = x - self.mu

new_mu = self.mu + self.alpha * temp

self.S = self.alpha * self.S + (1 - self.alpha) * temp * (x - self.mu)

self.mu = new_mu

@property

def mean(self):

return self.mu

@property

def variance(self):

return self.S

# Usage example

alpha = 0.05 # Weight factor

stats = ExponentialWeightedStats(alpha)

data_stream = [] # Data stream

for data_point in data_stream:

stats.update(data_point)

Resumo

No comércio programático de alta frequência, o processamento rápido de dados em tempo real é crucial. Para melhorar a eficiência computacional e reduzir o consumo de recursos, este artigo introduz um algoritmo de atualização on-line para calcular continuamente a média ponderada e a variância de um fluxo de dados. As atualizações incrementais em tempo real também podem ser usadas para vários cálculos de dados estatísticos e indicadores, como a correlação entre dois preços de ativos, ajuste linear, etc., com grande potencial. A atualização incremental trata os dados como um sistema de sinais, o que é uma evolução no pensamento em comparação com cálculos de período fixo.

- As vantagens da utilização da API alargada da FMZ para uma gestão eficiente do controlo do grupo na negociação quantitativa

- Performance dos preços após a cotação da moeda em contratos perpétuos

- Utilizando a API de extensão do FMZ para gerenciamento de clusters eficientes, aproveite a vantagem de transações quantitativas

- Apresentação de preços após o contrato de permanência da moeda

- A correlação entre a ascensão e queda das moedas e o Bitcoin

- Relacionamento entre queda de moeda e Bitcoin

- Uma breve discussão sobre o equilíbrio de livros de ordens em bolsas centralizadas

- Medir o Risco e o Retorno - Uma Introdução à Teoria Markowitz

- A discussão sobre o balanço do livro de pedidos da bolsa centralizada

- A medida do risco e do retorno. Introdução à Teoria de Tom Markowitz.

- Ferramentas de negociação programada: algoritmos de atualização incremental para calcular médias e divisões

- Construção e aplicação do ruído do mercado

- Melhoria e transformação do fator PSY

- Análise da estratégia de negociação de alta frequência - Penny Jump

- Ideias de negociação alternativas - Estratégia de negociação da área de linha K

- Construção e aplicação do ruído do mercado

- PSY (Psychological Line) Factor de atualização e transformação

- Análise de estratégias de negociação de alta frequência - Penny Jump

- Como medir o risco de posição - Introdução ao método VaR

- Ideias de negociação alternativas - estratégias de negociação da área da linha K