O método de pensamento é mais importante do que o algoritmo de alta frequência

O que realmente fez com que a negociação programada entrasse na visão pública foi o chocante incidente do mercado de ações Oolong, dois anos atrás, quando o dólar subiu mais de 5% em um minuto devido a erros na geração e execução de ordens no programa de negociação de alta frequência do arbitragem de ETFs da corretora.

Desde o novo regime da Bolsa de Futuros Financeiros da China, até o anúncio contínuo da Bolsa de Shenzhen de medidas de restrição de transação em três lotes de contas, até o recente anúncio da Bolsa de Financiamento, a Bolsa de T + 0 foi alterada para a Bolsa de T + 1, a regulação continuou a cercar a negociação de procedimentos.

Este artigo foi criado a partir de uma pergunta feita por um usuário conhecido, o que é conhecido sobre os algoritmos conhecidos para a negociação de alta freqüência em agosto de 2014? A resposta para esta pergunta foi dada há um ano.

Eu não concordo com o ponto de vista de que muitas pessoas entendem a quantidade de transações como uma ferramenta para ganhar dinheiro. A transação em si é a transação em si, com seu próprio significado econômico, e ignorar isso e vê-la como um jogo digital que aumenta o valor do dinheiro é fácil de perder.

Eu também não acho que os algoritmos em si são raros, os melhores algoritmos também estão mortos, o verdadeiro valor central deve ser a pessoa que os domina e usa. Na verdade, o que eu falo é informação pública, mas mesmo sabendo os detalhes técnicos, há poucas pessoas que podem realmente fazer isso.

Esperamos que esta resposta te ajude a ter uma visão mais clara sobre a quantidade e a alta frequência das transações.

Em primeiro lugar, eu acredito que o conceito de transação de alta frequência em muitas pessoas é o seguinte:

Mas para a negociação de alta frequência, essa informação é muito grosseira. Então, para os colegas que não estão familiarizados com o contexto, vamos começar por explicar o que é o livro de ordens.

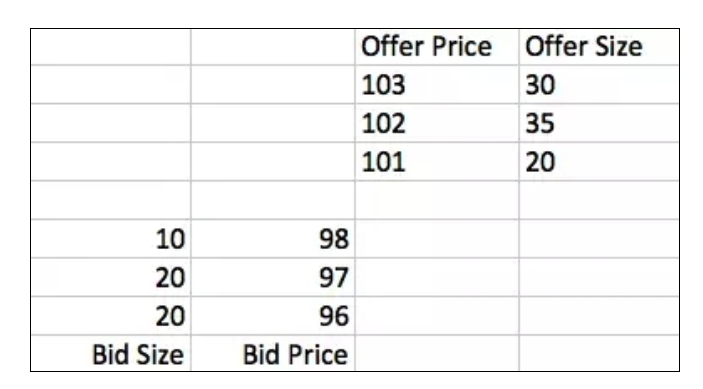

Bid representa o comprador, Offer representa o vendedor, e esta lista de ofertas representa todas as ofertas emitidas pelas partes compradoras e vendedoras (Limit Order). Esta tabela é a informação mais importante para a negociação de alta frequência.

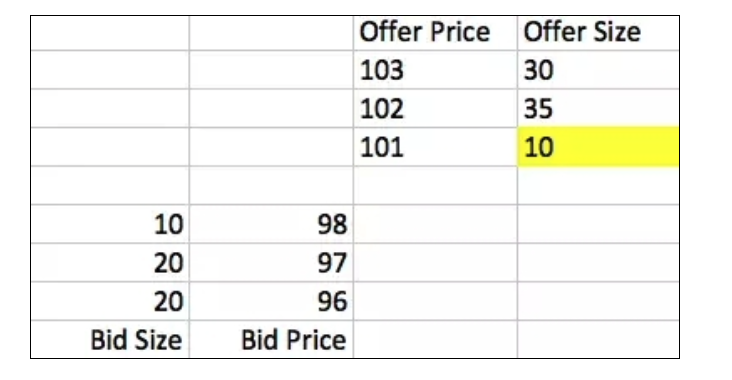

Quando ocorre a transação? Há duas situações, a primeira é que qualquer um dos lados emite uma Ordem de Mercado, por exemplo, um comprador emite uma ordem de mercado de um volume de 10 e pode comprar 10 cópias do vendedor penduradas no preço de 101, após o sucesso da transação, o Livro de Pedidos se torna assim:

O segundo é emitir um limite de preço igual à melhor oferta da outra parte, que também produzirá o mesmo resultado que o acima mencionado.

É importante ressaltar que, embora o verdadeiro livro de ordens só exista dentro da bolsa, e todas as transações sejam feitas na bolsa, a bolsa transmite cada oferta e preço de mercado para todos, de modo que todos os compradores e vendedores possam manter uma estrutura de dados idêntica, equivalente ao espelho do livro de ordens da bolsa. A ideia central do algoritmo de negociação de alta frequência é desenvolver estratégias de negociação por meio do rastreamento e análise das mudanças no espelho em suas mãos.

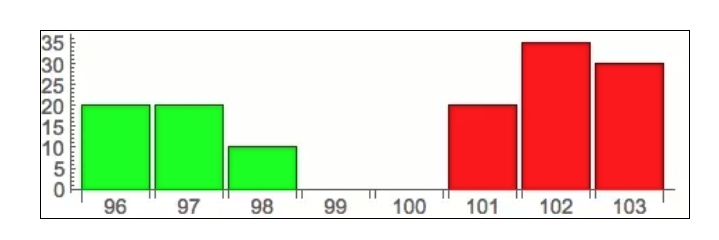

A seguir, para facilitar a compreensão, eu usei uma forma mais visual para representar o livro de ordens:

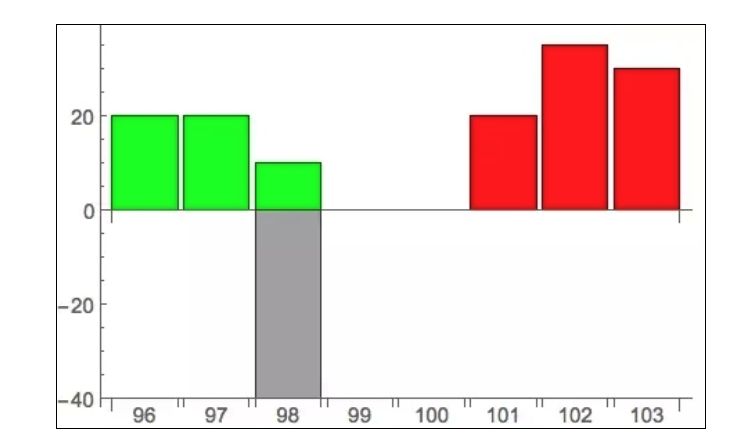

Este gráfico corresponde ao livro de pedidos no início do artigo, e deve ser claramente visível, a diagonal representa o preço, a vertical representa a quantidade de pedidos, o verde representa o comprador, e o vermelho representa o vendedor. Isso foi feito para introduzir o tema desta discussão: pedidos de icebergs.

A análise básica acima mostra que os dados de transação dentro da bolsa são totalmente abertos, a qualquer momento no mercado, todos sabem o que querem comprar / vender, todos sabem, não há segredos. Isso em si faz sentido econômico, porque apenas a exibição da demanda de compra e venda atrairá potenciais comerciantes para negociar, portanto, um certo grau de divulgação de sua própria demanda no mercado é necessário. Mas isso também traz uma consequência grave, uma vez que alguém queira comprar / vender em grande quantidade, o limite de preço que ele emite será exibido diretamente para todos.

Isso é muito desvantajoso para ele, porque todos usam essa informação para fazer justiça a ele. Todos julgam que agora há uma grande pressão de compra no mercado, então há uma grande quantidade de pessoas que invadem o mercado para fazer um pouco de dinheiro, e os preços sobem rapidamente, então o que a pessoa pode comprar a um preço de 98 rapidamente se torna um preço mais alto.

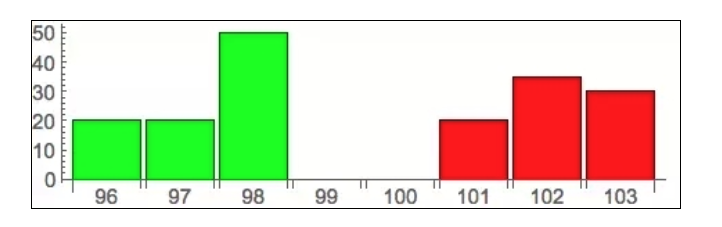

Para resolver esse problema, as exchanges oferecem uma ferramenta específica, chamada de Iceberg Order. Esse tipo de ordem pode ser grande, mas apenas uma pequena parte é divulgada, e a maior parte está escondida, e ninguém, exceto a exchange e o próprio emissor, pode vê-la.

A parte cinza é a parte onde as ordens do iceberg estão ocultas. Assim, a bolsa só notifica os outros quando há uma correspondente quantidade oculta de transações, evitando que outras pessoas usem a informação exibida nas ordens para fazer Front running.

Há vantagens e desvantagens. Embora os pedidos de icebergs protejam os interesses dos emissores, eles se tornam uma regra injusta para os outros participantes do mercado. Aqueles que têm uma necessidade real de negociação podem perder muito com o julgamento errado da situação.

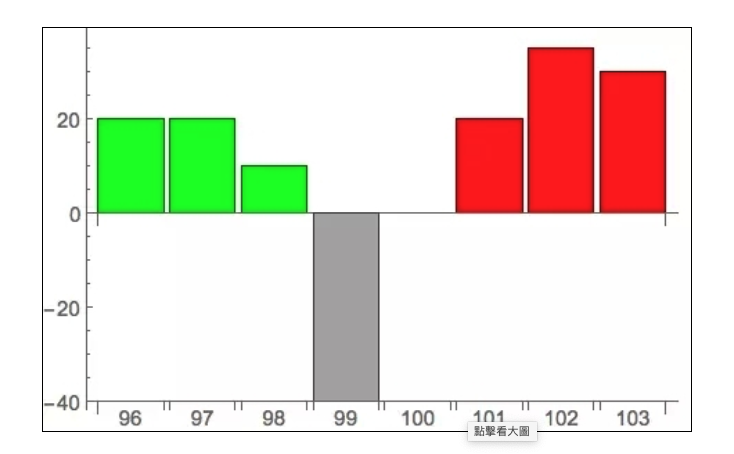

A primeira é a mais simples. Às vezes, os pedidos de icebergs são pendurados entre o preço de compra e venda ótimo (spread), assim:

Para esse caso, há um método de detecção muito simples, que é enviar um limite de preço mínimo no spread, seguido de cancelamento do pedido. Por exemplo, neste exemplo, um limite de preço de venda de 99 foi emitido e cancelado. Como o preço em si não corresponde ao preço de compra óbvio, sem a existência de uma lista de gelo, a transação certamente não ocorrerá.

Para combater essa detecção de perturbação, as pessoas geralmente não colocam a lista diretamente no spread. Em vez disso, ela é colocada junto com a lista de limite normal, como antes, e depois da transação, é difícil adivinhar se a lista de limite normal ou a ordem de iceberg foi consumida. O que fazer?

Primeiro, há uma ideia direta. A existência de pedidos de icebergs, em certa medida, reflete a interpretação de um trader sobre a situação do mercado e o julgamento de que é necessário usar pedidos de icebergs. É importante ressaltar que o uso de pedidos de icebergs não é gratuito, porque você esconde a necessidade real, ao mesmo tempo em que protege os potenciais atacantes, mas também protege os verdadeiros comerciantes.

O que é o momento certo? Há alguns dados que devem ser relevantes, como o spread de compra e venda, a relação entre o volume de compra e o volume de venda, etc. Com esses dados, você pode fazer uma análise regressiva sobre os dados históricos e construir um modelo linear / não linear entre eles e os pedidos de icebergs.

O modelo básico pode ser definido como: F (spread, bidSize/offerSize, ...) = Probabilidade (Iceberg)

Se você quiser jogar alto e profundo, você também pode fazer modelos avançados como HMM, SVM, redes neurais, etc., mas a idéia básica é a mesma: calcular a probabilidade de existência de ordens de icebergs através da análise de cálculo.

O método acima, que parece ser muito avançado, como funciona? Eu acho que todos vocês também podem ver que a modelagem não é muito precisa. Como um meio de análise posterior para mostrar em que circunstâncias as ordens de iceberg podem surgir, é bom, mas como um detector de negociação em tempo real, não é muito seguro.

Então, o que vem a seguir é uma abordagem que realmente atrai jogadores de alta frequência, a partir de um artigo chamado Prediction of Hidden Liquidity in the Limit Order Book of GLOBEX Futures.

高频世界里,有一条永恒的建模准则值得铭记:先看数据再建模。如果你看了上面的介绍就开始天马行空的思考数学模型,那基本上是死路一条。我见过很多年轻人,

特别有热情,一上来就开始做数学定义,然后推导偏微分方程,数学公式写满一摞纸,最后一接触数据才发现模型根本行不通,这是非常遗憾的。

E o que acontece com quem olha para os dados? Ele provavelmente vai achar que as regras da bolsa são muito interessantes para o processamento de pedidos de icebergs. Algumas casas de câmbio fazem assim: uma ordem de icebergs contém dois parâmetros, V representa o total de pedidos e p representa a quantidade exibida publicamente.

Cumprição 10

Ordem Book Top bid size -10

Novo lance +10

As três informações devem aparecer em sequência, e a diferença de tempo entre a terceira e a primeira é pequena. Isso ocorre porque, apesar da existência de pedidos de icebergs ocultos, cada transação só pode ocorrer com a quantidade mostrada (p), e depois que p é consumido, uma nova quantidade de p é renovada a partir da quantidade oculta restante. Assim, cada pessoa que recebe informações da bolsa ainda pode atualizar o livro de pedidos logicamente corretamente, como se os pedidos de icebergs não existissem.

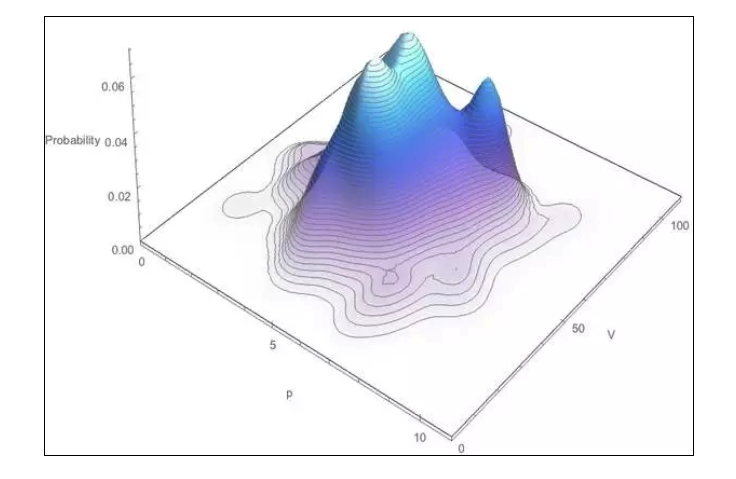

Assim, uma vez que esta regra é observada nos dados, podemos determinar com muita certeza que há pedidos de icebergs no mercado e que o valor de p pode ser determinado! A próxima questão chave é como determinar o valor de V, ou seja, o quanto de estoque restante há para essa ordem de icebergs?

Este problema é essencialmente impossível de resolver com precisão, pois V e p são determinados pelo próprio indivíduo, podem ser valores arbitrários. Mas pode ser considerado a partir de dois pontos: primeiro, os dois valores são inteiros; segundo, os seres humanos não são perfeitos geradores de números aleatórios, e as decisões seguem certas leis.

A partir desses dois pontos, é possível construir um modelo de probabilidade para V e p, ou seja, calcular qual é a probabilidade de ocorrência de um conjunto de valores de ((V, p) dado. Não vamos aprofundar a análise matemática, os amigos interessados podem ver o texto por conta própria.

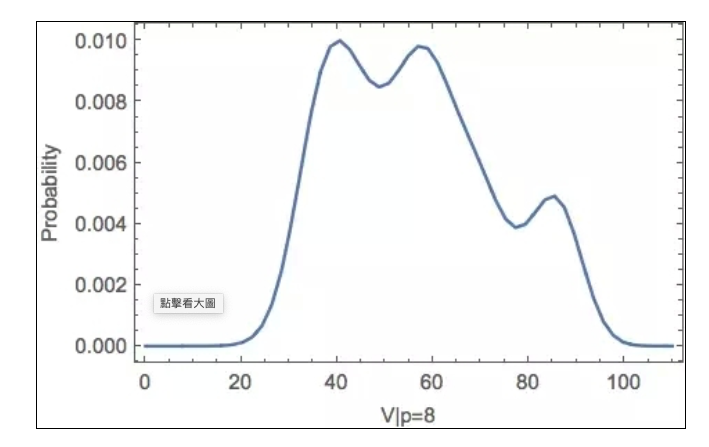

Assim, quando você observa um valor de p em dados em tempo real, você pode obter a função de densidade de probabilidade condicional do valor de V correspondente, ou seja, um corte na figura acima, como (p = 8):

A seguir, é óbvio que é fácil calcular qual o valor mais provável de V. Esta curva de função também tem um papel importante para ajudar você a avaliar dinamicamente o estoque restante, por exemplo, quando você observa que 5 p foram consumidos, pode-se inferir V> = 40, e a partir do gráfico acima pode-se inferir um novo valor de V e o estoque restante ((V-5p)).

Em suma, o núcleo do algoritmo é a presença de ordens de icebergs por meio da monitorização de três registros relacionados que aparecem em sequência por um curto período de tempo em dados em tempo real, enquanto a quantificação de ordens de icebergs é feita por meio de modelos de probabilidade treinados por dados históricos.

Acredito que você também vai ver que este algoritmo não é uma ferramenta de fraude. É apenas uma conjectura feita com base em dados públicos no mercado. E esta conjectura é baseada apenas na probabilidade, e deve ser mais como uma referência.

Por fim, o algoritmo também é apenas para uma determinada bolsa. Outras bolsas podem não usar o mesmo processo de pedidos de iceberg. Portanto, o que é realmente valioso é que esse tipo de modelagem baseada em dados reais, o algoritmo específico não vale a pena.

Este pequeno algoritmo mostra-lhe a ponta do icebergue no campo de transações de alta frequência. Pode não parecer muito complexo, mas eu gosto muito dele. Porque ele mostra claramente o que é primeiro pensar e depois quantificar.

Ao contrário do princípio de que o que acontece é que você vai para cima e desmonta todos os modelos avançados e espera que os modelos gerem automaticamente os seus sinais de negociação, o que, na minha opinião, não é diferente de um sonho de louco. Infelizmente, esse sonho é muito atraente, e o mundo nunca está sem covardes.

E que o faça e o aprecie.

Traduzido de:

Link

- 1