1. Ensinar como transformar a estratégia de produto único do Python em estratégia de produtos múltiplos

No artigo anterior, uma estratégia Python muito simples foi implementada:「Versão Python da estratégia de perseguir para cima e vender para baixo」Esta estratégia pode operar uma conta para conduzir trading programado em um certo par de trading. O princípio é muito simples, que é perseguir a alta e vender a queda. Às vezes, queremos usar a mesma lógica de negociação para operar diferentes pares de negociação. Você pode criar vários robôs e definir diferentes pares de negociação para negociar várias moedas. Se a estratégia não for muito complicada, dada a poderosa flexibilidade da plataforma de negociação quantitativa do inventor. É muito fácil transformar uma estratégia em uma estratégia multiproduto, para que você possa executar vários pares de negociação criando apenas um robô.

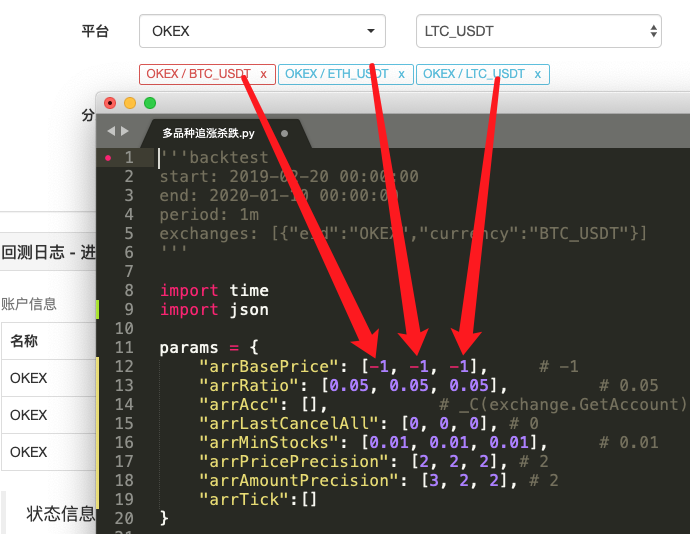

O código-fonte da estratégia transformada:

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["账户信息"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["行情信息"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

2. Encontre a diferença

Compare o código e descubra que ele é muito diferente do código do artigo anterior?

Na verdade, a lógica de negociação é exatamente a mesma, sem nenhuma alteração. Só que mudamos a estratégia para múltiplas variedades, então não podemos usar a forma anterior de “variável única como parâmetro de estratégia”. Uma solução mais razoável é para criar o parâmetro Array, o índice de cada posição no array corresponde ao par de negociação adicionado.

Em seguida, encapsule o código lógico da transação em uma funçãoprocessNo loop principal da estratégia, essa função é chamada iterativamente de acordo com os pares de negociação adicionados, de modo que o código lógico de negociação seja executado uma vez para cada par de negociação.

-

Chamada de iteração (travessia):

for i in range(len(exchanges)): process(exchanges[i], i) -

Parâmetros de estratégia:

params = { "arrBasePrice": [-1, -1, -1], # -1 "arrRatio": [0.05, 0.05, 0.05], # 0.05 "arrAcc": [], # _C(exchange.GetAccount) "arrLastCancelAll": [0, 0, 0], # 0 "arrMinStocks": [0.01, 0.01, 0.01], # 0.01 "arrPricePrecision": [2, 2, 2], # 2 "arrAmountPrecision": [3, 2, 2], # 2 "arrTick":[] }Este design permite que cada par de negociação tenha seus próprios parâmetros, porque os preços de cada par de negociação podem variar muito e os parâmetros também podem ser diferentes, então, às vezes, configurações diferenciadas são necessárias.

-

Função CancelAll

Você pode comparar as alterações desta função. Esta função apenas modifica um pouco de código e então pensa na intenção desta modificação.

-

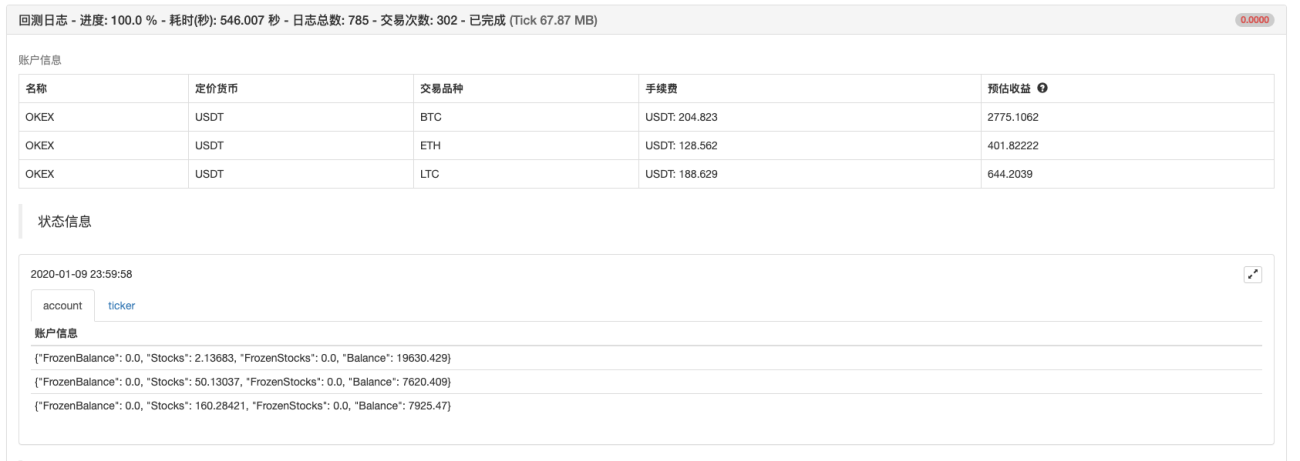

Dados do gráfico de barras de status

Adicionados gráficos para exibir dados de mercado e dados de ativos da conta na barra de status, para que os ativos e dados de mercado correspondentes a cada objeto de câmbio possam ser exibidos em tempo real.

Depois de dominar as ideias de design acima, não é muito fácil modificar uma estratégia Python em uma estratégia multi-variedade?

3. Testes retrospectivos

A estratégia é apenas para referência, backtesting e teste. Se você estiver interessado, pode otimizá-la e atualizá-la.

Endereço da Política

孟总,请问为什么,你这个策略下单不用设置exchange.SetDirection("buy")方向,还有个e. 不是exchange.吗,我最近在学习策略

- 1