Projeto do sistema de gestão síncrona baseado em ordens FMZ (1)

Autora:Ninabadass, Criado: 2022-04-06 15:08:26, Atualizado: 2022-04-24 18:00:51Projeto do sistema de gestão síncrona baseado em ordens FMZ (1)

Nos artigos anteriores no FMZ Digest, projetamos várias estratégias sincronizadas de ordem e posição.

- Realizar um bot simples de supervisão de ordens spot de criptomoedas

- Ordem Simples Supervisando Bot do Contrato de Criptomoeda

Esses projetos levam a conta de referência e a conta síncrona na mesma estratégia para ser gerenciada para realizar a sincronização de ordens e posições.

Pensamento por Design

Em primeiro lugar, precisamos de algumas boas sugestões e requisitos. As duas estratégias de sincronização de ordens e posições anteriores acima têm várias desvantagens óbvias.

-

1.Os utilizadores que implementam a sincronização de estratégias de bots devem dispor da API KEY da plataforma de conta de referência e da API KEY da conta de sincronização. Para o cenário de uso, o problema é: é bom que suas outras contas da plataforma sigam uma de suas próprias contas. Mas pode ser problemático para o cenário em que a conta de referência e a conta de sincronização não têm o mesmo proprietário. O proprietário da conta de sincronização às vezes não está disposto a fornecer a API KEY de sua conta da plataforma devido a considerações de segurança. Mas como colocar uma ordem para negociação sincronizada sem fornecer a API KEY?

Solução: Usando a API estendida FMZ, o proprietário da conta de sincronização (o supervisor de ordens) só precisa registrar a plataforma de negociação FMZ Quant e, em seguida, executar uma estratégia (no sistema projetado neste artigo:

Order Synchronous Management System (Synchronous Server)Em seguida, a chave API estendida do FMZ (observe que não é a chave API da conta da plataforma) e o ID do bot do sistema de gerenciamento de sincronização de ordens (Synchronous Server) serão fornecidos ao proprietário da conta de referência (o proprietário da ordem). Quando o bot do titular da conta de referência (o titular da ordem) (Order Synchronous Management System Library (Single Server)O bot do proprietário da conta de sincronização receberá o sinal de negociação e a ordem será colocada automaticamente mais tarde. -

2.Muitos desenvolvedores têm melhores estratégias e não podem usar as duas estratégias anteriores de sincronização de ordem e posição descritas acima. Porque isso precisa mesclar suas próprias estratégias com essas estratégias de sincronização, e suas estratégias podem precisar ser muito modificadas, o que é demorado e trabalhoso. Há uma boa maneira de atualizar diretamente algumas de suas estratégias maduras para aquelas com a função de sincronização de ordem?

Solução: Você pode projetar uma biblioteca de modelos sincronizados de ordem (o

Order Synchronous Management System Library (Single Server)A estratégia de referência é uma estratégia de referência (ou seja, uma estratégia de referência no sistema concebido no artigo), de modo que o proprietário da conta de referência (o proprietário da encomenda) possa inserir directamente esta biblioteca de modelos na sua própria estratégia para alcançar a sincronização de ordem e posição. -

3.Reduzir um bot extra A última desvantagem é que, se você usar as duas ordens anteriores e as estratégias de sincronização de posição descritas acima, é necessário abrir uma posição adicional da conta de referência (conta com ordens) para monitoramento de bots. Solução: Use a biblioteca de modelos para incorporar a função na estratégia de conta de referência.

Por conseguinte, o sistema consiste em duas partes: 1.Biblioteca do sistema de gestão sincronizada de ordens (servidor único) 2.Sistema de gestão síncrona de encomendas (Servidor síncrono)

Uma vez que tenhamos certeza das nossas exigências, vamos começar a desenhar!

Projeto 1: Biblioteca de Sistemas de Gestão Síncrona de Ordem (Servidor Único)

Preste atenção que aqui não é uma estratégia, mas uma biblioteca de modelos FMZ, que pode ser pesquisado na documentação FMZ API e não vamos discutir aqui.

Código do modelo:

// Global variable

var keyName_label = "label"

var keyName_robotId = "robotId"

var keyName_extendAccessKey = "extendAccessKey"

var keyName_extendSecretKey = "extendSecretKey"

var fmzExtendApis = parseConfigs([config1, config2, config3, config4, config5])

var mapInitRefPosAmount = {}

function parseConfigs(configs) {

var arr = []

_.each(configs, function(config) {

if (config == "") {

return

}

var strArr = config.split(",")

if (strArr.length != 4) {

throw "configs error!"

}

var obj = {}

obj[keyName_label] = strArr[0]

obj[keyName_robotId] = strArr[1]

obj[keyName_extendAccessKey] = strArr[2]

obj[keyName_extendSecretKey] = strArr[3]

arr.push(obj)

})

return arr

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

var timestamp = new Date().getTime()

return {ts: timestamp, long: longPosAmount, short: shortPosAmount}

}

function sendCommandRobotMsg (robotId, accessKey, secretKey, msg) {

// https://www.fmz.com/api/v1?access_key=xxx&secret_key=yyyy&method=CommandRobot&args=[186515,"ok12345"]

var url = "https://www.fmz.com/api/v1?access_key=" + accessKey + "&secret_key=" + secretKey + "&method=CommandRobot&args=[" + robotId + ',"' + msg + '"]'

Log(url)

var ret = HttpQuery(url)

return ret

}

function follow(nowPosAmount, symbol, ct, type, delta) {

var msg = ""

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// Open position

var tradeDirection = type == PD_LONG ? "buy" : "sell"

// Send signal

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else if (delta < 0) {

// Open position

var tradeDirection = type == PD_LONG ? "closebuy" : "closesell"

if (nowAmount <= 0) {

Log("No position detected")

return

}

// Send signal

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else {

throw "error"

}

if (msg) {

_.each(fmzExtendApis, function(extendApiConfig) {

var ret = sendCommandRobotMsg(extendApiConfig[keyName_robotId], extendApiConfig[keyName_extendAccessKey], extendApiConfig[keyName_extendSecretKey], msg)

Log("Call CommandRobot interface,", "label:", extendApiConfig[keyName_label], ", msg:", msg, ", ret:", ret)

Sleep(1000)

})

}

}

$.PosMonitor = function(exIndex, symbol, ct) {

var ts = new Date().getTime()

var ex = exchanges[exIndex]

// Judge the type of ex

var exName = ex.GetName()

var isFutures = exName.includes("Futures_")

var exType = isFutures ? "futures" : "spot"

if (!isFutures) {

throw "Only support futures order supervising"

}

if (exType == "futures") {

// Cache symbol ct

var buffSymbol = ex.GetCurrency()

var buffCt = ex.GetContractType()

// Switch to the corresponding trading pair and contract code

ex.SetCurrency(symbol)

if (!ex.SetContractType(ct)) {

throw "SetContractType failed"

}

// Monitor position

var keyInitRefPosAmount = "refPos-" + exIndex + "-" + symbol + "-" + ct // refPos-exIndex-symbol-contractType

var initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

if (!initRefPosAmount) {

// The data is not initialized; initialize it

mapInitRefPosAmount[keyInitRefPosAmount] = getPosAmount(_C(ex.GetPosition), ct)

initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

}

// Monitor

var nowRefPosAmount = getPosAmount(_C(ex.GetPosition), ct)

// Calculate position changes

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// Detect changes

if (!(longPosDelta == 0 && shortPosDelta == 0)) {

// Execute long position action

if (longPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Execute long position order supervision, change volume:", longPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_LONG, longPosDelta)

}

// Execute short position action

if (shortPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Execute short position order supervision, change volume:", shortPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_SHORT, shortPosDelta)

}

// After executing the order supervision operation, update

mapInitRefPosAmount[keyInitRefPosAmount] = nowRefPosAmount

}

// Recover symbol ct

ex.SetCurrency(buffSymbol)

ex.SetContractType(buffCt)

} else if (exType == "spot") {

// Spot

}

}

$.getTbl = function() {

var tbl = {

"type" : "table",

"title" : "Synchrodata",

"cols" : [],

"rows" : []

}

// Construct the table title

tbl.cols.push("Monitoring account:refPos-exIndex-symbol-contractType")

tbl.cols.push(`Mintoring position:{"timestamp":xxx,"long position volume":xxx,"short position volume":xxx}`)

_.each(fmzExtendApis, function(extendApiData, index) {

tbl.cols.push(keyName_robotId + "-" + index)

})

// Write in the data

_.each(mapInitRefPosAmount, function(initRefPosAmount, key) {

var arr = [key, JSON.stringify(initRefPosAmount)]

_.each(fmzExtendApis, function(extendApiData) {

arr.push(extendApiData[keyName_robotId])

})

tbl.rows.push(arr)

})

return tbl

}

// Invocation example of the strategy in the template

function main() {

// Clear all logs

LogReset(1)

//Switch to OKEX simulated bot test

exchanges[0].IO("simulate", true)

// Set contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading time interval

var tradeInterval = 1000 * 60 * 3 // trade every three minutes, to observe the order supervising signal

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Used to test the simulated trade trigger

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Simulated strategy with orders has trades, and positions changed", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Call the interface function in the template

$.PosMonitor(0, "ETH_USDT", "swap") // You can set multiple monitors, to minitor different exchange objects in the strategy with orders

var tbl = $.getTbl()

// Display the status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

O projeto é muito simples, a biblioteca tem 2 funções.Order Synchronous Management System Library (Single Server)Esta estratégia pode então usar as seguintes funções.

- $. Post-Monitor O efeito desta função é monitorizar as alterações de posição dos objetos de troca na estratégia e, em seguida, enviar sinais de negociação para o bot definido nos parâmetros do modelo: ordem biblioteca de sistema de gestão síncrona (Single Server).

- $. GetTbl A função devolve os dados síncronos monitorizados.

O exemplo de utilização está nomainFunção na biblioteca do sistema de gestão síncrona de ordens (servidor único):

// Invocation example of the strategy in the template

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX simulated bot test

exchanges[0].IO("simulate", true)

// Set contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading time interval

var tradeInterval = 1000 * 60 * 3 // trade every three minutes, to observe the order supervising signal

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strateg...

// Used to test the simulated trade trigger

var ts = new Date().getTime()

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Simulated strategy with orders has trades, and positions changed", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Use the interface function of the template

$.PosMonitor(0, "ETH_USDT", "swap") // You can set multiple monitors to monitor different exchange objects on an strategy with orders

var tbl = $.getTbl()

// Display the status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

Uma biblioteca de modelos em si também pode criar um bot de estratégia, que é geralmente usado para testar a biblioteca de modelos.mainA função no modelo é amainA função de uma das suas estratégias.

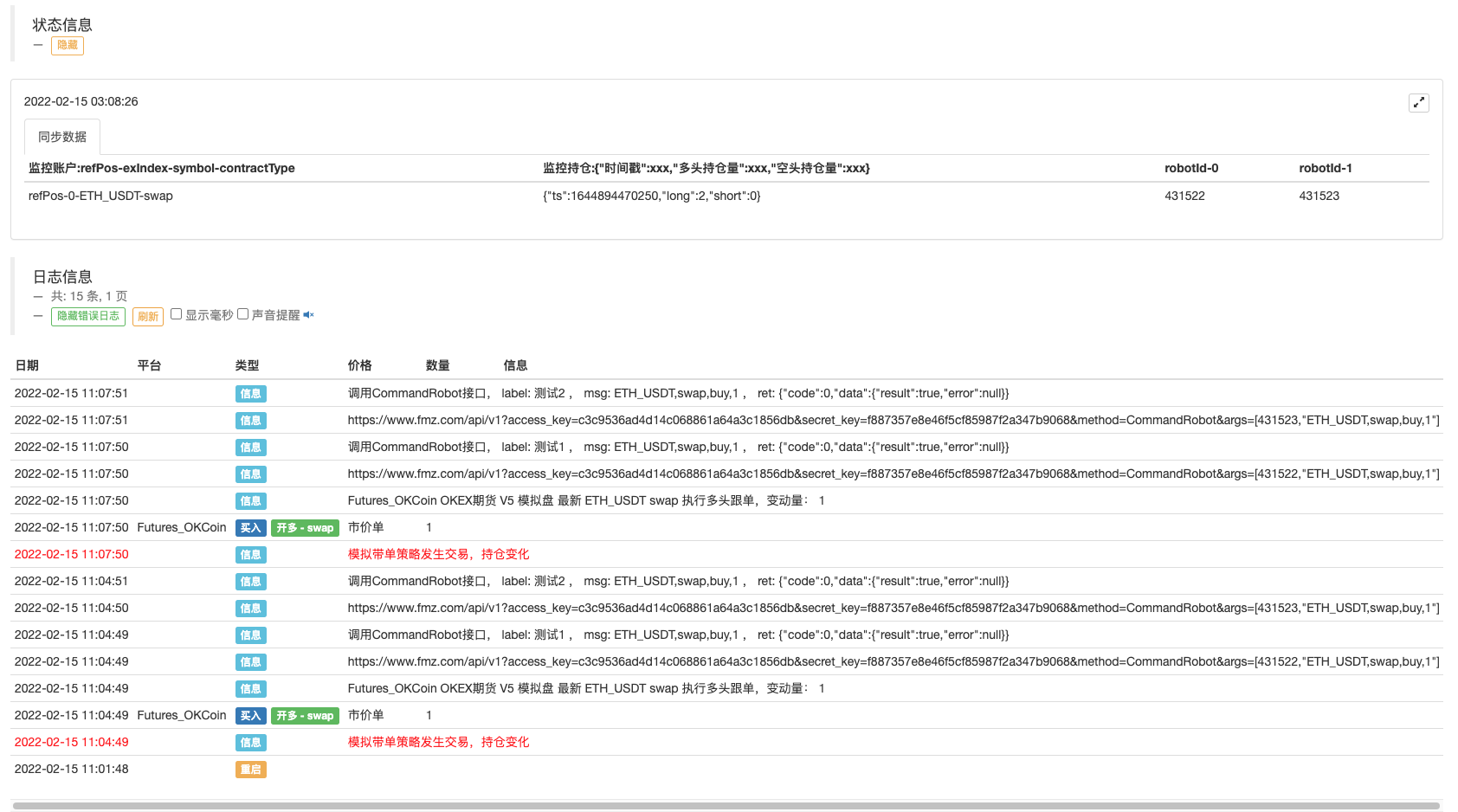

O código de teste é escrito para usar o bot simulado OKEX para testar, e a chave API do bot simulado OKEX precisa ser configurada no FMZ como uma conta de referência (com ordens), e a função principal começa a mudar para o bot simulado. Em seguida, defina o par de negociação para ETH_USDT e defina o contrato para swap. Em seguida, insira um loop while. No loop, uma ordem é colocada a cada 3 minutos para simular o gatilho das negociações de estratégia.$.PosMonitor(0, "ETH_USDT", "swap")é chamado no loop enquanto, e o primeiro parâmetro da função chamada é 0, o que significa monitorar as trocas de objeto de troca[0], o par de negociação ETH_USDT, e contrato de swap.$.getTbl()para obter as informações do gráfico, e usarLogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")para fazer com que os dados do gráfico sejam exibidos na barra de estado.

Então, como vês, desde que$.PosMonitor(0, "ETH_USDT", "swap")Se o símbolo é utilizado numa estratégia que chama o modelo, a estratégia pode ter a função de monitorizar uma determinada posição do símbolo e enviar a mensagem de alteração de posição.

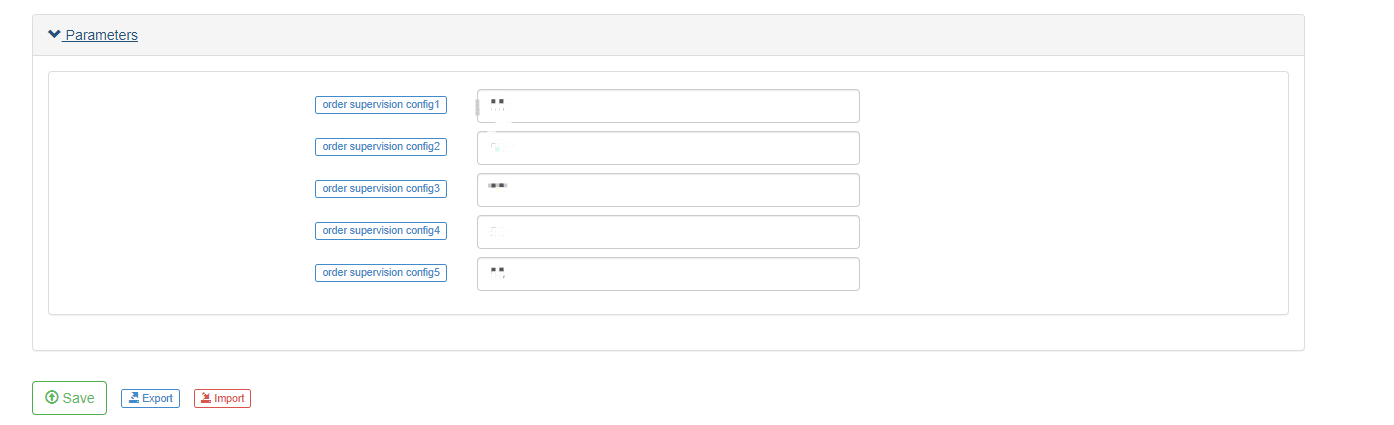

Antes do ensaio, explicar o desenho dos parâmetros doOrder Synchronous Management System Library (Single Server)Estratégia:

Eu acabei de falar sobre como usar a função de interface do modelo para fazer uma atualização de estratégia com uma função de realizar ordens.

A questão de a quem enviar é configurada pelos parâmetros deorder synchronous management system library (Single Server).

Você pode ver cinco parâmetros, que podem suportar no máximo cinco pushes (se você precisa aumentar o número de pushes, você pode estendê-lo por si mesmo); o padrão dos parâmetros é uma cadeia vazia, ou seja, não processada.

-

etiqueta O rótulo da conta síncrona, utilizado para rótulo de uma conta; o nome da etiqueta pode ser definido aleatoriamente.

-

robotId O bot ID; o bot ID do

order synchronous management system (Synchronous Server)Criado pelo proprietário da conta sincronizada. -

acessoKey A AccessKey da FMZ estendeu a API.

-

chave secreta A chave secreta da FMZ estendeu a API.

Depois, podemos fazer um teste simples.

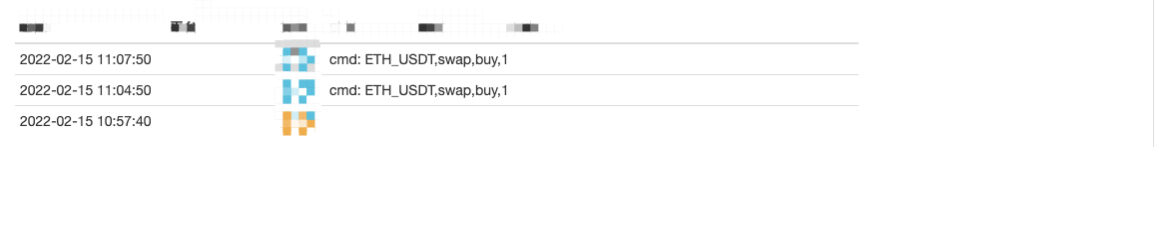

Operação de bot da biblioteca do sistema de gestão síncrono (servidor único):

O bot do Sistema de Gestão Sincronizado de Ordens (Servidor Sincronizado) recebeu o sinal: Ordem Sistema de Gerenciamento Sincrônico (Synchronous Server) agora não foi completamente projetado por nós, e podemos usar um código simples para realizá-lo, sem negociação, apenas impressão de sinal:

Código temporário do sistema de gestão síncrono de encomendas (servidor síncrono):

function main() {

LogReset(1)

while (true) {

var cmd = GetCommand()

if (cmd) {

// cmd: ETH_USDT,swap,buy,1

Log("cmd: ", cmd)

}

Sleep(1000)

}

}

Como podem ver, o bot do proprietário da conta sincronizada recebeu a mensagem:ETH_USDT,swap,buy,1- Não.

Assim, na próxima etapa, podemos supervisionar ordens automaticamente, de acordo com o par de negociação, código do contrato, direção de negociação e volume.

Atualmente,order synchronous management system (Synchronous Server)é apenas um código temporário, e podemos discutir mais sobre o seu design no próximo artigo.

- Estratégia de ponto de ruptura de média móvel dupla de futuros de criptomoedas (Teaching)

- Estratégia de média móvel dupla de símbolos múltiplos de criptomoeda (Teaching)

- Realização de Fisher Indicator em JavaScript & Plotting em FMZ

- Custódia

- 2021 Revisão do TAQ da criptomoeda e estratégia simples perdida de aumento de 10 vezes

- Estratégia ART multi-símbolo de futuros de criptomoedas (Instrução)

- Atualização!

- A função Getrecords não consegue obter K-string em segundos

- Projeto de sistema de gestão síncrona baseado em ordens FMZ (2)

- Os dados de volume que o Getticker devolveu não estão corretos.

- Projetar uma biblioteca de gráficos múltiplos

- Ambientes de disquete

- Código de 60 linhas realizando um pensamento - Pesca de fundo de contrato

- Anúncio de actualização e ajustamento do sistema de faturamento da FMZ

- Aviso para Estratégias de Ghostwriting no FMZ

- Futures_OP 3:504: O servidor upstream está terminando.

- O Binance recebeu um erro no pedido

- Variedade

- Tecnologia real do FMZ Quant - Como quebrar os limites para a obtenção de tiques

- Construção rápida da sua própria plataforma de negociação quantitativa exclusiva para vários usuários sem custo