Novato, verifique Leve-o para o Comércio Quantitativo de Criptomoedas (6)

Autora:Ninabadass, Criado: 2021-04-21 18:13:03, Atualizado: 2021-04-22 12:00:05Novato, verifique Leve-o para o Comércio Quantitativo de Criptomoedas (6)

No último artigo, fizemos uma estratégia de grade simples juntos. Neste artigo, atualizamos e expandimos essa estratégia em uma estratégia de grade de pontos de vários símbolos, e deixamos essa estratégia ser testada na prática. O objetivo não é encontrar um "santo graal", mas discutir vários problemas e soluções no processo de projeto de estratégias. Este artigo explicará parte da minha experiência no projeto da estratégia. O conteúdo deste artigo é ligeiramente complicado e requer uma certa base em programação.

Pensamento do design baseado na necessidade de estratégia

Neste artigo, tal como no anterior, discutimos sobre o projeto baseado na FMZ Quant Trading Platform (FMZ.COM).

-

Símbolo múltipla Para ser honesto, quero que a estratégia da rede não só

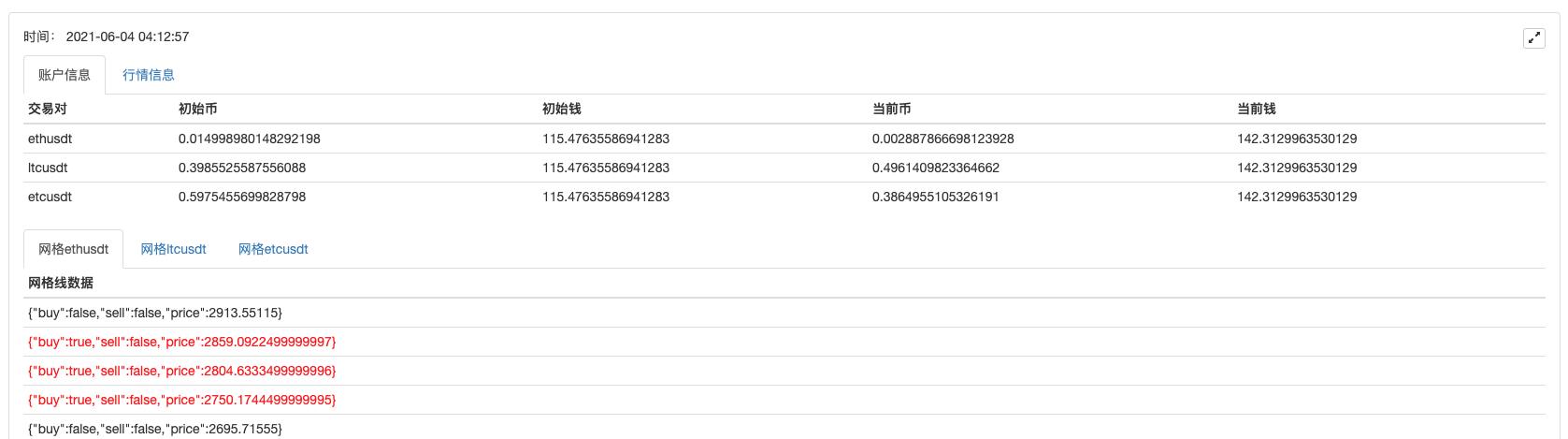

BTC_USDT, mas tambémLTC_USDT/EOS_USDT/DOGE_USDT/ETC_USDT/ETH_USDTDe qualquer forma, para os pares de negociação spot, operar negociação de grade de todos os símbolos que você quer negociar ao mesmo tempo.Sim, é bom capturar as cotações vibratórias de vários símbolos.

Embora o requisito pareça simples, torna-se difícil quando se começa a desenhar.-

- Primeiro, obter as cotações de mercado de vários símbolos. É o primeiro problema a ser resolvido. Depois de ler a documentação da API da plataforma, descobri que as plataformas geralmente fornecem as interfaces agregadas.

-

- O segundo problema é os ativos da conta. Para que possamos executar estratégias de símbolos múltiplos, devemos considerar gerenciar separadamente os ativos de cada par de negociação e obter todos os dados de ativos e registrá-los uma vez. Por que devemos obter os dados de ativos da conta? E por que também registrar cada par de negociação separadamente?

Uma vez que é necessário avaliar os activos disponíveis quando se fazem encomendas, não é necessário obter os dados antes de se proceder ao julgamento? Além disso, é necessário calcular o rendimento.Deveríamos registar primeiro os dados iniciais dos activos da conta corrente e, em seguida, obter os dados dos activos da conta corrente e calcular o lucro e a perda comparando-os com o inicial? Felizmente, a interface da conta de ativos de uma plataforma normalmente retorna todos os dados de ativos de moeda, então só precisamos obtê-los uma vez, e depois processar os dados.

-

- Design de parâmetros de estratégia. O design de parâmetros da estratégia de símbolos múltiplos é bastante diferente do design de parâmetros de um único símbolo, porque mesmo a lógica de negociação de cada símbolo na estratégia de símbolos múltiplos é a mesma, é possível que os parâmetros de cada símbolo durante a negociação sejam diferentes. Por exemplo, na estratégia de grade, você pode querer negociar 0,01 BTC cada vez quando fazendo o par de negociação BTC_USDT, mas é obviamente inapropriado usar esse parâmetro (negociando 0,01 moeda) quando fazendo DOGE_USDT. Claro, você também pode processar pela quantidade de USDT. Mas ainda haverá problemas. E se você quiser negociar 1000U por BTC_USDT e 10U por DOGE_USDT? A demanda nunca pode ser satisfeita.

Provavelmente, alguns estudantes podem pensar na questão, e propor que,

Eu posso definir mais grupos de parâmetros, e separadamente controlar os parâmetros de diferentes pares de negociação a serem operados. O que ainda não pode satisfazer flexivelmente a necessidade, para quantos grupos de parâmetros devem ser definidos? Portanto, pense completamente na necessidade de diferenciação ao projetar parâmetros de estratégia de vários símbolos.

Por exemplo:

ETHUSDT:100:0.002|LTCUSDT:20:0.1O símbolo

é utilizado para dividir os dados de cada símbolo, indicando que: ETHUSDT:100:0.002Controla o par de negociação ETH_USDT, eLTCUSDT:20:0.1O símbolo de segmentação é o símbolo de segmentação que controla o par LTC_USDT. Em...ETHUSDT:100:0.002,ETHUSDT representa o par de negociação que você deseja operar; 100 é o espaçamento da grade; 0.002 é o valor negociado de ETH de cada grade; : é usado para dividir os dados mencionados acima (certamente, as regras dos parâmetros são feitas pelo designer de estratégia; você pode projetar o que quiser com base em suas necessidades).

Essas cadeias já contêm as informações de parâmetros de cada símbolo que você precisa operar. Você pode analisar as cadeias e atribuir valores às variáveis na estratégia, para controlar a lógica de negociação de cada símbolo. Como analisar? Vamos usar o exemplo mencionado acima.function main() { var net = [] // the recorded grid parameters; when specifically running the grid trading logic, use the data from here var params = "ETHUSDT:100:0.002|LTCUSDT:20:0.1" var arrPair = params.split("|") _.each(arrPair, function(pair) { var arr = pair.split(":") var symbol = arr[0] // trading pair name var diff = parseFloat(arr[1]) // grid spacing var amount = parseFloat(arr[2]) // grid order amount net.push({symbol : symbol, diff : diff, amount : amount}) }) Log("Grid parameter data:", net) }

Claro, você pode usar diretamente strings JSON, que é mais fácil.

function main() { var params = '[{"symbol":"ETHUSDT","diff":100,"amount":0.002},{"symbol":"LTCUSDT","diff":20,"amount":0.1}]' var net = JSON.parse(params) // the recorded grid parameters; when specifically running the grid trading logic, use the data from here _.each(net, function(pair) { Log("Trading pair:", pair.symbol, pair) }) }

- Design de parâmetros de estratégia. O design de parâmetros da estratégia de símbolos múltiplos é bastante diferente do design de parâmetros de um único símbolo, porque mesmo a lógica de negociação de cada símbolo na estratégia de símbolos múltiplos é a mesma, é possível que os parâmetros de cada símbolo durante a negociação sejam diferentes. Por exemplo, na estratégia de grade, você pode querer negociar 0,01 BTC cada vez quando fazendo o par de negociação BTC_USDT, mas é obviamente inapropriado usar esse parâmetro (negociando 0,01 moeda) quando fazendo DOGE_USDT. Claro, você também pode processar pela quantidade de USDT. Mas ainda haverá problemas. E se você quiser negociar 1000U por BTC_USDT e 10U por DOGE_USDT? A demanda nunca pode ser satisfeita.

Provavelmente, alguns estudantes podem pensar na questão, e propor que,

-

- Persistência dos dados

Há uma grande diferença entre uma estratégia prática e uma estratégia de ensino. A estratégia de ensino no último artigo é apenas para o teste inicial da lógica e da concepção da estratégia. Há mais problemas para se preocupar quando realmente executar uma estratégia em um bot. Ao executar um bot, o bot pode ser iniciado e interrompido. Nesse momento, todos os dados durante a execução do bot serão perdidos. Então, como continuar o status anterior ao reiniciar o bot, depois que o bot é interrompido?

Aqui, é necessário salvar persistentemente os dados-chave quando o bot está sendo executado, para que os dados possam ser lidos e o bot continue a ser executado quando o bot é reiniciado.

Pode usar o

_G()Função em FMZ Quant, ou utilizar a função de operaçãoDBExec()na base de dados, e você pode consultar a documentação FMZ API para detalhes.

Por exemplo, queremos projetar uma função de limpeza usando a função

_G(), para salvar os dados da rede.var net = null function main() { // strategy main function // first read the stored net net = _G("net") // ... } function onExit() { _G("net", net) Log("Execute the clean-up processing, and save the data", "#FF0000") } function onexit() { // the onexit function defined by the platform system, which will be triggered when clicking the bot to stop onExit() } function onerror() { // the onerror function defined by the platform system, which will be triggered when the program exception occurs onExit() } - Persistência dos dados

Há uma grande diferença entre uma estratégia prática e uma estratégia de ensino. A estratégia de ensino no último artigo é apenas para o teste inicial da lógica e da concepção da estratégia. Há mais problemas para se preocupar quando realmente executar uma estratégia em um bot. Ao executar um bot, o bot pode ser iniciado e interrompido. Nesse momento, todos os dados durante a execução do bot serão perdidos. Então, como continuar o status anterior ao reiniciar o bot, depois que o bot é interrompido?

Aqui, é necessário salvar persistentemente os dados-chave quando o bot está sendo executado, para que os dados possam ser lidos e o bot continue a ser executado quando o bot é reiniciado.

Pode usar o

-

- Limite de precisão do montante da encomenda, preço da encomenda, volume mínimo da encomenda, montante mínimo da encomenda, etc.

O sistema de backtest não tem limites tão rígidos no volume de ordens e precisão de ordens; mas em um bot, cada plataforma tem padrões rígidos para o preço de ordem e volume de ordem, e diferentes pares de negociação têm limites diferentes.

Para casos de vários símbolos, o requisito é mais complicado. Para uma estratégia de símbolo único, você pode projetar um parâmetro para especificar informações como precisão. No entanto, quando você projeta uma estratégia de vários símbolos, é óbvio que escrever a informação em um parâmetro tornará o parâmetro muito tedioso.

Neste momento, você precisa verificar a documentação da API da plataforma para ver se há interfaces para informações relacionadas a pares de negociação na documentação. Se houver essas interfaces, você pode projetar uma interface de acesso automático na estratégia para obter informações como precisão e configurá-la na informação do par de negociação no comércio (em suma, a precisão é obtida automaticamente da plataforma e, em seguida, adaptada à variável relacionada ao parâmetro de estratégia).

-

- Adaptação de uma plataforma diferente Por que o problema é mencionado no final? O tratamento de todos os problemas que mencionámos acima conduzirá ao último problema, pois pretendemos utilizar a interface de mercado agregada na estratégia, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação, a adaptação do acesso à informação e a informação. Uma vez que a nossa estratégia prevê utilizar a interface de mercado agregada, soluções como o acesso à precisão do par de negociação da plataforma e outras adaptações de dados, bem como o acesso às informações da conta para processar cada par de negociação separadamente, etc., trarão grandes diferenças devido a diferentes plataformas. Existem diferenças na chamada de interface e diferenças no mecanismo. Para plataformas spot, a diferença é comparativamente pequena se a estratégia de grade for estendida para a versão de futuros. As diferenças no mecanismo de cada plataforma são ainda maiores. Uma solução é projetar uma biblioteca de modelos FMZ; escrever o projeto de implementação da diferenciação na biblioteca para reduzir o acoplamento entre a própria estratégia e a plataforma. A desvantagem disso é que você precisa escrever uma biblioteca de modelos, e neste modelo, implementar especificamente a diferenciação com base em cada plataforma.

-

Projetar uma biblioteca de modelos

Com base na análise acima, concebemos uma biblioteca de modelos para reduzir a ligação entre estratégia, mecanismo de plataforma e interface.

Podemos projetar a biblioteca de modelos assim (parte do código é omitido):

function createBaseEx(e, funcConfigure) {

var self = {}

self.e = e

self.funcConfigure = funcConfigure

self.name = e.GetName()

self.type = self.name.includes("Futures_") ? "Futures" : "Spot"

self.label = e.GetLabel()

// the interfaces that need to be implemented

self.interfaceGetTickers = null // create a function that asynchronously obtains the aggregated market quote threads

self.interfaceGetAcc = null // create a function that asynchronously obtains the account data threads

self.interfaceGetPos = null // obtain positions

self.interfaceTrade = null // create concurrent orders

self.waitTickers = null // wait for the concurrent market quote data

self.waitAcc = null // wait for the account concurrent data

self.waitTrade = null // wait for order concurrent data

self.calcAmount = null // calculate the order amount according to the trading pair precision and other data

self.init = null // initialization; obtain the precision and other data

// execute the configuration function, to configure objects

funcConfigure(self)

// detect whether all the interfaces arranged by configList can be implemented

_.each(configList, function(funcName) {

if (!self[funcName]) {

throw "interface" + funcName + "not implemented"

}

})

return self

}

$.createBaseEx = createBaseEx

$.getConfigureFunc = function(exName) {

dicRegister = {

"Futures_OKCoin" : funcConfigure_Futures_OKCoin, // the implementation of OKEX Futures

"Huobi" : funcConfigure_Huobi,

"Futures_Binance" : funcConfigure_Futures_Binance,

"Binance" : funcConfigure_Binance,

"WexApp" : funcConfigure_WexApp, // the implementation of wexApp

}

return dicRegister

}

No modelo, implemente a escrita de código voltada para uma forma de jogo específica; tome o bot simulado FMZ WexApp como exemplo:

function funcConfigure_WexApp(self) {

var formatSymbol = function(originalSymbol) {

// BTC_USDT

var arr = originalSymbol.split("_")

var baseCurrency = arr[0]

var quoteCurrency = arr[1]

return [originalSymbol, baseCurrency, quoteCurrency]

}

self.interfaceGetTickers = function interfaceGetTickers() {

self.routineGetTicker = HttpQuery_Go("https://api.wex.app/api/v1/public/tickers")

}

self.waitTickers = function waitTickers() {

var ret = []

var arr = JSON.parse(self.routineGetTicker.wait()).data

_.each(arr, function(ele) {

ret.push({

bid1: parseFloat(ele.buy),

bid1Vol: parseFloat(-1),

ask1: parseFloat(ele.sell),

ask1Vol: parseFloat(-1),

symbol: formatSymbol(ele.market)[0],

type: "Spot",

originalSymbol: ele.market

})

})

return ret

}

self.interfaceGetAcc = function interfaceGetAcc(symbol, updateTS) {

if (self.updateAccsTS != updateTS) {

self.routineGetAcc = self.e.Go("GetAccount")

}

}

self.waitAcc = function waitAcc(symbol, updateTS) {

var arr = formatSymbol(symbol)

var ret = null

if (self.updateAccsTS != updateTS) {

ret = self.routineGetAcc.wait().Info

self.bufferGetAccRet = ret

} else {

ret = self.bufferGetAccRet

}

if (!ret) {

return null

}

var acc = {symbol: symbol, Stocks: 0, FrozenStocks: 0, Balance: 0, FrozenBalance: 0, originalInfo: ret}

_.each(ret.exchange, function(ele) {

if (ele.currency == arr[1]) {

// baseCurrency

acc.Stocks = parseFloat(ele.free)

acc.FrozenStocks = parseFloat(ele.frozen)

} else if (ele.currency == arr[2]) {

// quoteCurrency

acc.Balance = parseFloat(ele.free)

acc.FrozenBalance = parseFloat(ele.frozen)

}

})

return acc

}

self.interfaceGetPos = function interfaceGetPos(symbol, price, initSpAcc, nowSpAcc) {

var symbolInfo = self.getSymbolInfo(symbol)

var sumInitStocks = initSpAcc.Stocks + initSpAcc.FrozenStocks

var sumNowStocks = nowSpAcc.Stocks + nowSpAcc.FrozenStocks

var diffStocks = _N(sumNowStocks - sumInitStocks, symbolInfo.amountPrecision)

if (Math.abs(diffStocks) < symbolInfo.min / price) {

return []

}

return [{symbol: symbol, amount: diffStocks, price: null, originalInfo: {}}]

}

self.interfaceTrade = function interfaceTrade(symbol, type, price, amount) {

var tradeType = ""

if (type == self.OPEN_LONG || type == self.COVER_SHORT) {

tradeType = "bid"

} else {

tradeType = "ask"

}

var params = {

"market": symbol,

"side": tradeType,

"amount": String(amount),

"price" : String(-1),

"type" : "market"

}

self.routineTrade = self.e.Go("IO", "api", "POST", "/api/v1/private/order", self.encodeParams(params))

}

self.waitTrade = function waitTrade() {

return self.routineTrade.wait()

}

self.calcAmount = function calcAmount(symbol, type, price, amount) {

// obtain the trading pair information

var symbolInfo = self.getSymbolInfo(symbol)

if (!symbol) {

throw symbol + ",trading pair information not found"

}

var tradeAmount = null

var equalAmount = null // record the symbol amount

if (type == self.OPEN_LONG || type == self.COVER_SHORT) {

tradeAmount = _N(amount * price, parseFloat(symbolInfo.pricePrecision))

// detect the minimum trading amount

if (tradeAmount < symbolInfo.min) {

Log(self.name, " tradeAmount:", tradeAmount, "less than", symbolInfo.min)

return false

}

equalAmount = tradeAmount / price

} else {

tradeAmount = _N(amount, parseFloat(symbolInfo.amountPrecision))

// detect the minimum trading amount

if (tradeAmount < symbolInfo.min / price) {

Log(self.name, " tradeAmount:", tradeAmount, "less than", symbolInfo.min / price)

return false

}

equalAmount = tradeAmount

}

return [tradeAmount, equalAmount]

}

self.init = function init() { // the function that automatically processes conditions like precision, etc.

var ret = JSON.parse(HttpQuery("https://api.wex.app/api/v1/public/markets"))

_.each(ret.data, function(symbolInfo) {

self.symbolsInfo.push({

symbol: symbolInfo.pair,

amountPrecision: parseFloat(symbolInfo.basePrecision),

pricePrecision: parseFloat(symbolInfo.quotePrecision),

multiplier: 1,

min: parseFloat(symbolInfo.minQty),

originalInfo: symbolInfo

})

})

}

}

Será muito fácil utilizar o modelo na estratégia:

function main() {

var fuExName = exchange.GetName()

var fuConfigureFunc = $.getConfigureFunc()[fuExName]

var ex = $.createBaseEx(exchange, fuConfigureFunc)

var arrTestSymbol = ["LTC_USDT", "ETH_USDT", "EOS_USDT"]

var ts = new Date().getTime()

// test to obtain the market quotes

ex.goGetTickers()

var tickers = ex.getTickers()

Log("tickers:", tickers)

// test to obtain the account information

ex.goGetAcc(symbol, ts)

_.each(arrTestSymbol, function(symbol) {

_.each(tickers, function(ticker) {

if (symbol == ticker.originalSymbol) {

// print the market quote data

Log(symbol, ticker)

}

})

// print asset data

var acc = ex.getAcc(symbol, ts)

Log("acc:", acc.symbol, acc)

})

}

Bot de Estratégia

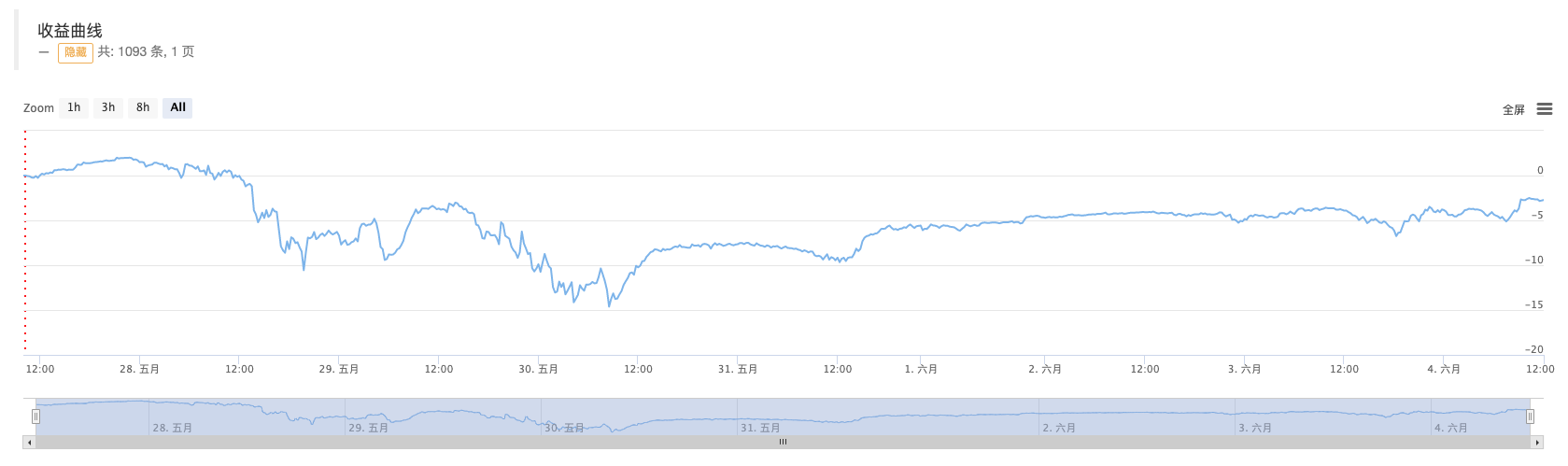

É muito simples projetar e escrever a estratégia com base no modelo acima. Toda a estratégia tem cerca de mais de 300 linhas de código.

Neste momento, tem perdas.T_T, por isso o código fonte não será fornecido.

Existem vários códigos de registo; se estiver interessado, pode experimentá-los no wexApp:

Purchase Address: https://www.fmz.com/m/s/284507

Registration Code:

adc7a2e0a2cfde542e3ace405d216731

f5db29d05f57266165ce92dc18fd0a30

1735dca92794943ddaf277828ee04c27

0281ea107935015491cda2b372a0997d

1d0d8ef1ea0ea1415eeee40404ed09cc

A maior vantagem da estratégia da rede spot é:

- O usdt do Python é um contrato permanente de transação que pode ser transformado em um busd permanente de transação. Qual função precisa ser alterada e que função afeta isso?

- Adicionar Stoploss ao controlo dos riscos

Qual é o preço? - Discussão sobre Design de Estratégia de Alta Frequência

Magicamente Modificado Recolhedor de Lucro - Binance Perpetual Funding Rate Arbitrage (100% da taxa anualizada no mercado de touros)

- Utilize a interface agregada de mercado da plataforma de criptomoedas para construir uma estratégia de vários símbolos

- Como escrever aqui para que haja um sinal? Imprimir e exportar uma vez

- Ativos líquidos de dívida

- Use o SQLite para construir o banco de dados quântico FMZ

- Novato, verifique

Leva-o para o Comércio Quantitativo de Criptomoedas (8) - Novato, confira

Leva-o ao Comércio Quantitativo de Criptomoedas (7) - Novato, verifique

Leva-o ao Comércio Quantitativo de Criptomoedas (3) - Novato, verifique

Leve-o para o Comércio Quantitativo de Criptomoedas (2) - O tempo do meu inventor está errado.

- O que você está fazendo aqui?

- Novato, confira

Leva-o ao Comércio Quantitativo de Criptomoedas (5) - Novato, confira

Leva-o ao Comércio Quantitativo de Criptomoedas (4) - Tempo de criação e tempo de conclusão da encomenda

- Estratégia de rede de compras de Martins

- Os irmãos que entendem a minha língua, ajudem-me a interpretar o que significa este código: _TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW);

- Perguntas de erro de disco real