Ensinar a projetar biblioteca de classe modelo para obter dados de linha K de comprimento especificado

Autora:Lydia., Criado: 2023-06-29 17:27:59, Atualizado: 2023-09-18 19:33:33

Ensinar a projetar biblioteca de classe modelo para obter dados de linha K de comprimento especificado

Para a elaboração de estratégias de tendência, é frequentemente necessário dispor de um número suficiente de barras de linha K para o cálculo dos indicadores.exchange.GetRecords()A função foi desenvolvida para fornecer uma interface de interfaces para a plataforma FMZ, que é um envoltório para a interface K-line da exchange.

A interface de linha K da API de contrato da Binance suporta paginação. Neste artigo, usaremos a interface de API de linha K da Binance como exemplo para ensinar como implementar a paginação e especificar o número de barras a serem recuperadas usando a biblioteca de modelos da plataforma FMZ.

Interface K-line da Binance

Dados da linha K

A hora de abertura de cada linha K noGET /dapi/v1/klinesO ponto final pode ser considerado como uma identificação única.

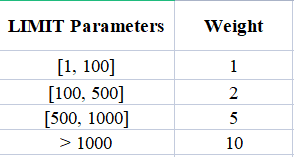

O peso do pedido depende do valor do parâmetro

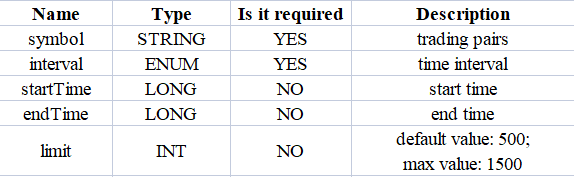

Parâmetros:

Primeiro, precisamos nos referir à documentação da API do exchange para entender os parâmetros específicos da interface da linha K. Podemos ver que, ao chamar este ponto final da linha K, precisamos especificar o tipo, o período da linha K, o intervalo de dados (hora de início e final) e o número de páginas, etc.

Uma vez que nosso requisito de projeto é consultar um número específico de dados de linha K, por exemplo, para consultar a linha K de 1 hora, 5000 bares de dados de linha K de 1 hora do momento atual para o passado, é evidente que fazer uma única chamada de API para a troca não recuperará os dados desejados.

Para conseguir isso, podemos implementar a paginação e dividir a consulta em segmentos a partir do momento atual em direção a um momento histórico específico. Como sabemos o período desejado dos dados da linha K, podemos calcular facilmente o tempo de início e fim para cada segmento. Podemos então consultar cada segmento em sequência em direção ao momento histórico até recuperar barras suficientes. A abordagem parece simples, então vamos avançar e implementá-la!

Projeto versão JavaScript da consulta paginada modelo de dados históricos de linha K

Função de interface para modelos de projeto:$.GetRecordsByLength(e, period, length).

/**

* desc: $.GetRecordsByLength is the interface function of this template library, this function is used to get the K-line data of the specified K-line length

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

Projetar a função$.GetRecordsByLength, que é tipicamente usado na fase inicial da execução da estratégia para calcular indicadores com base em um longo período de dados de linha K. Uma vez que esta função é executada e dados suficientes são obtidos, apenas novos dados de linha K precisam ser atualizados. Não há necessidade de chamar esta função novamente para recuperar dados de linha K excessivamente longos, pois resultaria em chamadas desnecessárias de API.

Por conseguinte, é igualmente necessário conceber uma interface para as actualizações de dados subsequentes:$.UpdataRecords(e, records, period).

/**

* desc: $.UpdataRecords is the interface function of this template library, this function is used to update the K-line data.

* @param {Object} e - exchange object

* @param {Array<Object>} records - K-line data sources that need to be updated

* @param {Int} period - K-line period, needs to be the same as the K-line data period passed in the records parameter

* @returns {Bool} - Whether the update was successful

*/

O próximo passo é implementar estas funções de interface.

/**

* desc: $.GetRecordsByLength is the interface function of this template library, this function is used to get the K-line data of the specified K-line length

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

$.GetRecordsByLength = function(e, period, length) {

if (!Number.isInteger(period) || !Number.isInteger(length)) {

throw "params error!"

}

var exchangeName = e.GetName()

if (exchangeName == "Futures_Binance") {

return getRecordsForFuturesBinance(e, period, length)

} else {

throw "not support!"

}

}

/**

* desc: getRecordsForFuturesBinance, the specific implementation of the function to get K-line data for Binance Futures Exchange

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

function getRecordsForFuturesBinance(e, period, length) {

var contractType = e.GetContractType()

var currency = e.GetCurrency()

var strPeriod = String(period)

var symbols = currency.split("_")

var baseCurrency = ""

var quoteCurrency = ""

if (symbols.length == 2) {

baseCurrency = symbols[0]

quoteCurrency = symbols[1]

} else {

throw "currency error!"

}

var realCt = e.SetContractType(contractType)["instrument"]

if (!realCt) {

throw "realCt error"

}

// m -> minute; h -> hour; d -> day; w -> week; M -> month

var periodMap = {}

periodMap[(60).toString()] = "1m"

periodMap[(60 * 3).toString()] = "3m"

periodMap[(60 * 5).toString()] = "5m"

periodMap[(60 * 15).toString()] = "15m"

periodMap[(60 * 30).toString()] = "30m"

periodMap[(60 * 60).toString()] = "1h"

periodMap[(60 * 60 * 2).toString()] = "2h"

periodMap[(60 * 60 * 4).toString()] = "4h"

periodMap[(60 * 60 * 6).toString()] = "6h"

periodMap[(60 * 60 * 8).toString()] = "8h"

periodMap[(60 * 60 * 12).toString()] = "12h"

periodMap[(60 * 60 * 24).toString()] = "1d"

periodMap[(60 * 60 * 24 * 3).toString()] = "3d"

periodMap[(60 * 60 * 24 * 7).toString()] = "1w"

periodMap[(60 * 60 * 24 * 30).toString()] = "1M"

var records = []

var url = ""

if (quoteCurrency == "USDT") {

// GET https://fapi.binance.com /fapi/v1/klines symbol , interval , startTime , endTime , limit

// limit maximum value:1500

url = "https://fapi.binance.com/fapi/v1/klines"

} else if (quoteCurrency == "USD") {

// GET https://dapi.binance.com /dapi/v1/klines symbol , interval , startTime , endTime , limit

// The difference between startTime and endTime can be up to 200 days.

// limit maximum value:1500

url = "https://dapi.binance.com/dapi/v1/klines"

} else {

throw "not support!"

}

var maxLimit = 1500

var interval = periodMap[strPeriod]

if (typeof(interval) !== "string") {

throw "period error!"

}

var symbol = realCt

var currentTS = new Date().getTime()

while (true) {

// Calculate limit

var limit = Math.min(maxLimit, length - records.length)

var barPeriodMillis = period * 1000

var rangeMillis = barPeriodMillis * limit

var twoHundredDaysMillis = 200 * 60 * 60 * 24 * 1000

if (rangeMillis > twoHundredDaysMillis) {

limit = Math.floor(twoHundredDaysMillis / barPeriodMillis)

rangeMillis = barPeriodMillis * limit

}

var query = `symbol=${symbol}&interval=${interval}&endTime=${currentTS}&limit=${limit}`

var retHttpQuery = HttpQuery(url + "?" + query)

var ret = null

try {

ret = JSON.parse(retHttpQuery)

} catch(e) {

Log(e)

}

if (!ret || !Array.isArray(ret)) {

return null

}

// When the data cannot be searched because it is beyond the searchable range of the exchange

if (ret.length == 0 || currentTS <= 0) {

break

}

for (var i = ret.length - 1; i >= 0; i--) {

var ele = ret[i]

var bar = {

Time : parseInt(ele[0]),

Open : parseFloat(ele[1]),

High : parseFloat(ele[2]),

Low : parseFloat(ele[3]),

Close : parseFloat(ele[4]),

Volume : parseFloat(ele[5])

}

records.unshift(bar)

}

if (records.length >= length) {

break

}

currentTS -= rangeMillis

Sleep(1000)

}

return records

}

/**

* desc: $.UpdataRecords is the interface function of this template library, this function is used to update the K-line data.

* @param {Object} e - exchange object

* @param {Array<Object>} records - K-line data sources that need to be updated

* @param {Int} period - K-line period, needs to be the same as the K-line data period passed in the records parameter

* @returns {Bool} - Whether the update was successful

*/

$.UpdataRecords = function(e, records, period) {

var r = e.GetRecords(period)

if (!r) {

return false

}

for (var i = 0; i < r.length; i++) {

if (r[i].Time > records[records.length - 1].Time) {

// Add a new Bar

records.push(r[i])

// Update the previous Bar

if (records.length - 2 >= 0 && i - 1 >= 0 && records[records.length - 2].Time == r[i - 1].Time) {

records[records.length - 2] = r[i - 1]

}

} else if (r[i].Time == records[records.length - 1].Time) {

// Update Bar

records[records.length - 1] = r[i]

}

}

return true

}

No modelo, nós só implementamos suporte para o Binance contrato de futuros K-line interface, ou seja, ogetRecordsForFuturesBinanceEle também pode ser estendido para suportar interfaces K-line de outras exchanges de criptomoedas.

Sessão de teste

Como você pode ver, o código para implementar essas funcionalidades no modelo não é extenso, totalizando menos de 200 linhas. Depois de escrever o código do modelo, o teste é crucial e não deve ser negligenciado. Além disso, para recuperação de dados como este, é importante realizar testes completos.

Para testá-lo, você precisa copiar tanto o

A

function main() {

LogReset(1)

var testPeriod = PERIOD_M5

Log("Current exchanges tested:", exchange.GetName())

// If futures, you need to set up a contract

exchange.SetContractType("swap")

// Get K-line data of specified length using $.GetRecordsByLength

var r = $.GetRecordsByLength(exchange, testPeriod, 8000)

Log(r)

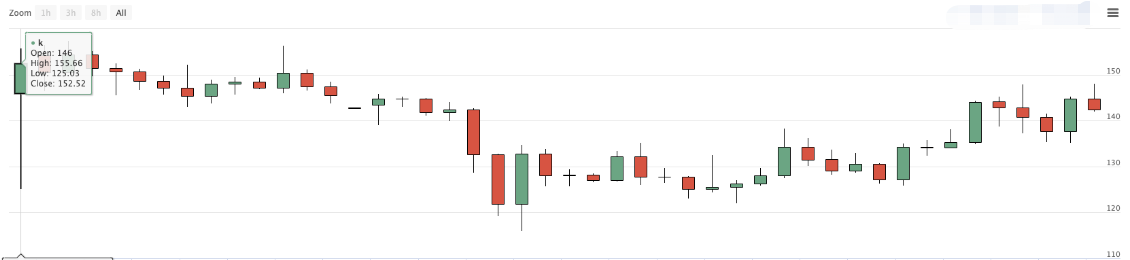

// Use the Plot test for easy observation

$.PlotRecords(r, "k")

// Test data

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// Check the repeat bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "With duplicate Bar"

}

}

// Check Bar continuity

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar discontinuity"

}

}

}

Log("Test passed")

Log("The length of the data returned by the $.GetRecordsByLength function:", r.length)

// Update data

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

}

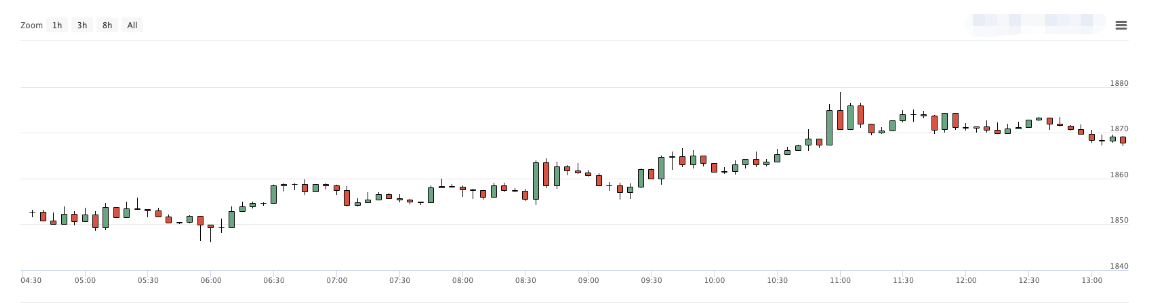

Aqui, usamos a linhavar testPeriod = PERIOD_M5Então, podemos realizar um teste de gráfico nos dados de longa linha K devolvidos pelovar r = $.GetRecordsByLength(exchange, testPeriod, 8000) interface.

// Use the plot test for easy observation

$.PlotRecords(r, "k")

O próximo ensaio para os dados de linha K longa é:

// Test data

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// Check the repeat Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "With duplicate Bar"

}

}

// Check Bar continuity

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar discontinuity"

}

}

}

Log("Test passed")

- Verifique se há barras duplicadas nos dados da linha K.

- Verificar a coerência dos dados da linha K (se a diferença de marca de hora entre as barras adjacentes é igual).

Após passar por estas verificações, verificar se a interface utilizada para atualizar os dados da linha K,$.UpdateRecords(exchange, r, testPeriod), está a funcionar corretamente.

// Update data

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

Este código produzirá continuamente dados de linha K no gráfico de estratégia durante a negociação ao vivo, permitindo-nos verificar se as atualizações e adições de dados de linha K estão funcionando corretamente.

Usando os dados diários da linha K, configuramos para recuperar 8000 barras (sabendo que não há dados de mercado disponíveis para 8000 dias atrás).

Visto que existem apenas 1309 linhas K diárias, compare os dados dos gráficos de câmbio:

Podem ver que os dados também coincidem.

Fim de ano

Endereço do modelo:

O modelo e o código de estratégia acima são apenas para uso de ensino e aprendizagem, por favor, otimize e modifique de acordo com as necessidades específicas da negociação ao vivo.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)