5.3 Como ler o relatório de desempenho do backtest da estratégia

Autora:Bem-estar, Criado: 2019-06-25 13:42:21, Atualizado: 2023-11-08 20:29:48

As plataformas de análise de mercado de hoje permitem que os comerciantes revisem rapidamente um sistema de negociação. Quer olhem para resultados hipotéticos ou dados reais de negociação, existem centenas de métricas de desempenho que podem ser aplicadas. Estas métricas de desempenho são normalmente exibidas em um relatório de desempenho de estratégia, uma compilação de dados baseados em diferentes aspectos matemáticos do desempenho de um sistema. Saber o que procurar em um relatório de desempenho de estratégia pode ajudar os comerciantes a analisar os pontos fortes e fracos de um sistema.

Um relatório de desempenho de estratégia é uma avaliação objetiva do desempenho de um sistema de negociação. Os comerciantes podem criar relatórios de desempenho de estratégia para analisar seus resultados reais de negociação. Um conjunto de regras de negociação também pode ser aplicado a dados históricos para determinar como o sistema teria se comportado durante o período especificado - um processo chamado backtesting.

Elementos de um relatório de desempenho da estratégia

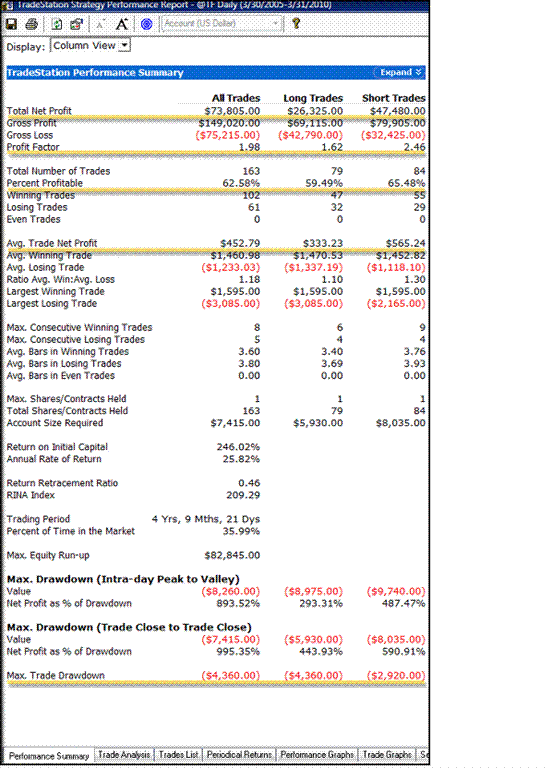

A primeira página de um relatório de desempenho de estratégia é o resumo do desempenho. A Figura 1 mostra um exemplo de um resumo do desempenho que inclui uma variedade de métricas de desempenho. As métricas são listadas no lado esquerdo do relatório; os cálculos correspondentes são encontrados no lado direito, separados em colunas. As cinco métricas-chave do relatório são sublinhadas; discutiremos em detalhes mais tarde.

Figura 1 - A primeira página de um relatório de desempenho estratégico é constituída pelo resumo do desempenho.

Além do resumo do desempenho visto na Figura 1, os relatórios de desempenho da estratégia também podem incluir listas de negociação, retornos periódicos e gráficos de desempenho. A lista de negociação fornece uma conta de cada negociação realizada, incluindo informações como o tipo de negociação (longa ou curta), a data e hora, preço, lucro líquido, lucro acumulado e lucro percentual. A lista de negociação permite que os comerciantes vejam exatamente o que aconteceu durante cada negociação.

A visualização dos retornos periódicos de um sistema permite que os comerciantes vejam o desempenho dividido em segmentos diários, semanais, mensais ou anuais. Esta seção é útil para determinar lucros ou perdas para um período específico de tempo. Os comerciantes podem avaliar rapidamente como um sistema está se comportando em uma base diária, semanal, mensal ou anual. É importante lembrar que na negociação, são os lucros (ou perdas) cumulativos que importam. Olhar para um dia de negociação ou uma semana de negociação não é tão significativo quanto olhar para os dados mensais e anuais.

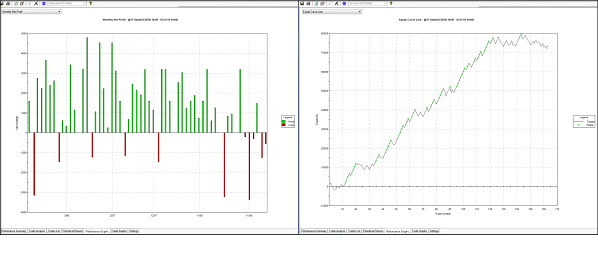

Um dos métodos mais rápidos de analisar o desempenho da estratégia é o gráfico de desempenho. Isso mostra os dados do comércio de várias maneiras, desde um gráfico de barras mostrando um lucro líquido mensal até uma curva de ações.

Figura 2 - Cada gráfico de desempenho representa os mesmos dados comerciais apresentados em diferentes formatos.

Métricas-chave de um relatório de desempenho da estratégia

Um relatório de desempenho da estratégia pode conter uma enorme quantidade de informações sobre o desempenho de um sistema de negociação.

- Lucro líquido total

- Fator de lucro

- Percentual de lucro

- Lucro líquido médio do comércio

- Dedução máxima

Estas cinco métricas constituem um bom ponto de partida para testar um potencial sistema de negociação ou avaliar um sistema de negociação em tempo real.

Lucro líquido total

O lucro líquido total representa a linha de fundo para um sistema de negociação durante um determinado período de tempo. Esta métrica é calculada subtraindo a perda bruta de todos os negócios perdedores (incluindo comissões) do lucro bruto de todos os negócios vencedores.

Assim, na figura 1, o lucro líquido total é calculado como:

Enquanto muitos comerciantes usam o lucro líquido total como o principal meio de medir o desempenho comercial, a métrica sozinha pode ser enganosa. Por si só, esta métrica não pode determinar se um sistema de negociação está performando eficientemente, nem pode normalizar os resultados de um sistema de negociação com base na quantidade de risco que é sustentado.

Fator de lucro

O fator de lucro é definido como o lucro bruto dividido pelo prejuízo bruto (incluindo comissões) para todo o período de negociação. Esta métrica de desempenho relaciona o valor do lucro por unidade de risco, com valores maiores que um indicando um sistema lucrativo.

$149,020 ÷ $75,215 = 1.98

A métrica do fator de lucro ajuda os traders a analisar o grau em que os ganhos são maiores do que as perdas.

$149,020 ÷ $159,000 = 0.94

A equação acima mostra o mesmo lucro bruto que a primeira equação, mas substitui um valor hipotético para a perda bruta. Neste caso, a perda bruta é maior que o lucro bruto, resultando em um fator de lucro que é menor que um. Este seria um sistema perdedor.

Percentual de lucro

A métrica de porcentagem de lucro também é conhecida como a probabilidade de ganhar. Esta métrica é calculada dividindo o número de negócios vencedores pelo número total de negócios para um período especificado.

No exemplo apresentado na Figura 1, a percentagem de lucro seria:

102 (comercios vencedores) ÷ 163 (total de negócios) = 62,58% (percentagem de lucro)

O valor ideal para a métrica de porcentagem de lucro variará dependendo do estilo do comerciante. Os comerciantes que normalmente vão para movimentos maiores, com maiores lucros, só precisam de um baixo valor de lucro por cento para manter um sistema vencedor, porque os negócios que ganham são lucrativos, ou seja, geralmente são bastante grandes. Isso geralmente acontece com a estratégia conhecida como negociação de tendência. Aqueles que seguem essa abordagem geralmente descobrem que apenas 40% dos negócios podem ganhar dinheiro e ainda produzir um sistema muito lucrativo porque os negócios que ganham seguem a tendência e geralmente alcançam grandes ganhos. Os negócios que não ganham geralmente são fechados por uma pequena perda.

Os traders intradiários, e particularmente os scalpers, que procuram ganhar uma pequena quantia em qualquer comércio, enquanto arriscam uma quantia semelhante, exigirão uma métrica de lucro por cento maior para criar um sistema vencedor.

Lucro líquido médio do comércio

O lucro líquido médio do comércio é a expectativa do sistema: representa a quantidade média de dinheiro que foi ganho ou perdido por comércio.

No nosso exemplo da Figura 1, o lucro líquido médio do comércio seria:

$73.805 (lucro líquido total) ÷ 166 (total # de negócios) = $452.79 (lucro líquido médio de negócios)

Em outras palavras, ao longo do tempo, poderíamos esperar que cada negociação gerada por este sistema seja média de US $ 452,79.

Este número pode ser distorcido por um outlier, um único comércio que cria um lucro (ou perda) muitas vezes maior do que um comércio típico. Um outlier pode criar resultados irreais por sobreinflar o lucro líquido médio do comércio. Um outlier pode fazer com que um sistema pareça significativamente mais (ou menos) lucrativo do que é estatisticamente. O outlier pode ser removido para permitir uma avaliação mais precisa.

Dedução máxima

A métrica de retirada máxima refere-se ao cenário de pior cenário para um período de negociação. Ela mede a maior distância ou perda de um pico anterior de ações. Esta métrica pode ajudar a medir a quantidade de risco incorrido por um sistema e determinar se um sistema é prático, com base no tamanho da conta. Se a maior quantidade de dinheiro que um comerciante está disposto a arriscar é menor que a retirada máxima, o sistema de negociação não é adequado para o comerciante. Um sistema diferente, com uma retirada máxima menor, deve ser desenvolvido.

Esta métrica é importante porque é uma verificação da realidade para os comerciantes. Quase qualquer comerciante poderia ganhar um milhão de dólares se pudesse arriscar 10 milhões. A métrica de retirada máxima precisa estar alinhada com a tolerância ao risco do comerciante e o tamanho da conta de negociação.

A conclusão

Os relatórios de desempenho da estratégia, sejam aplicados a resultados históricos ou ao vivo, podem fornecer uma ferramenta poderosa para ajudar os traders a avaliar seus sistemas de negociação.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)