5.5 Optimização da estratégia comercial

Autora:Bem-estar, Criado: 2019-06-25 13:45:12, Atualizado: 2023-11-08 20:38:06

Resumo

A essência da estratégia de negociação é resumir os princípios e regras do mercado. Quanto mais profundo for a sua compreensão do mercado, maior a capacidade de expressar ideias com código, mais próxima será a sua estratégia do mercado. Esta seção continuará a explicar como otimizar a sua estratégia de negociação e fazer os preparativos finais para a sua negociação no mercado real.

Otimizar a entrada e saída

A maioria das estratégias de rastreamento de tendências usa breakouts ou indicadores técnicos para capturar o mercado. Normalmente, a entrada e saída desses sinais é menos eficiente em termos de tempo. Se a estratégia usar o modelo de preço de fechamento, o ponto de entrada será no próximo preço de abertura da linha K. Perderá o melhor momento de entrada para quebrar a linha K atual, também perderá muito lucro.

Assim, a maneira eficaz é usar um preço em tempo real mais vantajoso na implementação da estratégia, e quando o sinal aparecer, imediatamente colocar a ordem. Dessa forma, quando o sinal for estabelecido, você pode abrir a posição imediatamente e não perderá o lucro. Mas nem todos os preços em tempo real são melhores do que o preço de fechamento, ele deve ser determinado pela estratégia de negociação. Alguma lógica de negociação é simples, a diferença entre o preço em tempo real e o efeito de preço de fechamento é pequena. Mas se o modelo de preço de fechamento não pode lidar com uma lógica de negociação mais detalhada, você precisa usar preços em tempo real.

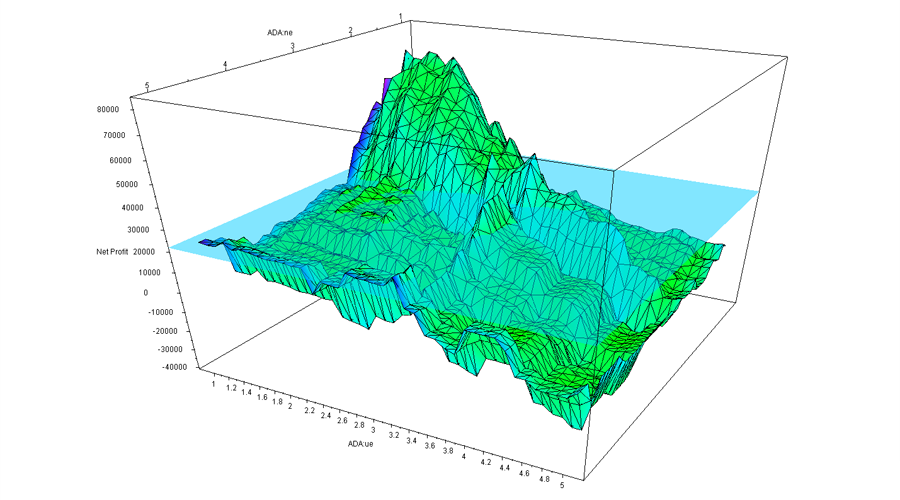

Optimização de parâmetros

A estratégia em si é uma instância multidimensional. Cada parâmetro é uma dimensão desta instância. Todas as combinações de parâmetros constroem a forma desta instância. Quando a forma da instância está altamente alinhada com a forma do mercado, o lucro máximo é gerado. Finalmente, a taxa final de retorno para o domínio de seleção de todos os parâmetros constitui uma superfície multidimensional complexa. Quando a estratégia tem apenas dois parâmetros, eles formam uma superfície tridimensional intuitiva com a taxa final de retorno.

Como mostrado na figura acima, é um gráfico de desempenho de estratégia de dois parâmetros. Como os parâmetros são diferentes, os resultados finais também mudam muito, e a superfície é fortemente distorcida, formando diferentes

Portanto, o princípio importante da otimização de parâmetros é escolher o

Plateau de parâmetros

Como mostrado na figura acima, a boa distribuição de parâmetros de estratégia deve ser como o

Ilha de parâmetro

Como mostrado na figura acima, se o desempenho do backtesting apresentar uma ilha de parâmetros, quando o parâmetro tem um pequeno deslocamento, a rentabilidade da estratégia será muito menor.

Portanto, se o desempenho dos parâmetros próximos é muito pior do que o desempenho dos parâmetros ideais, então esse parâmetro ideal pode ser o resultado de um excesso de ajuste, que pode ser considerado matematicamente como uma solução de ponto singular em vez da solução de valor máximo a ser buscada.

Adição de filtro

Muitas estratégias de tendência, quando a tendência ocorre, podem captar a tendência muito bem e alcançar rendimentos lucrativos, mas a longo prazo, os resultados finais nem sempre são bons, então, qual é o problema?

A razão é que a estratégia está constantemente negociando repetidamente no mercado oscilante, e a maioria das negociações oscilantes são stop-losses ou pequenos lucros.

A solução é aumentar o mecanismo de filtro. Existem muitos tipos de filtros no mercado, incluindo filtro de lucro e perda, filtro de valor de risco, filtro de tipo de tendência, filtro de indicador técnico e assim por diante. Por exemplo, adicionar um grande filtro de média móvel de ciclo pode reduzir o número de transações e filtrar metade das transações erradas no mercado oscilante.

Curva do fundo suave

A negociação quantitativa busca um método de lucro estável e sustentável, que é o que a maioria dos traders quer ver. Ninguém quer ganhar 50% este ano, perder 30% no próximo ano e ganhar 40% novamente no ano seguinte. preferimos aceitar cada ano de crescimento de 20%, mas pode durar mais de dez anos. Isso é o que o investimento quantitativo pode fazer. Porque o investimento quantitativo é um modelo de negociação com desempenho sustentável.

Para alcançar uma curva de financiamento suave, você precisa de uma carteira de construção multi-estratégia, multi-variedade, multi-ciclo, multi-parâmetro. Mas não necessariamente quanto mais melhor, há um efeito decrescente marginal. Quanto mais a combinação é adicionada no início, melhor é a dispersão, mas quando a estratégia atinge uma ordem de magnitude, o efeito de dispersão decrescente começa a aparecer.

Desista de procurar o Santo Graal.

Se ou não podemos usar a negociação quantitativa para encontrar o Santo Graal é um problema que muitos comerciantes consideram. Alguns comerciantes tomaram um simples backtesting chamada estratégia perfeita corrido para o mercado. esperando pode ganhar repetidamente e tornar-se um profissional quants.

Mas existe um Santo Graal? na verdade, é muito simples, a resposta é não. não é difícil de entender. se o mercado é realmente tem um padrão, depois de todos esses anos, eventualmente, as pessoas vão encontrar as regras, se é análise matemática, monopólio de informação, ou outros métodos analíticos, no final eles vão ganhar a maior parte do dinheiro no mercado, e no longo prazo, essas pessoas vão monopolizar o mercado de negociação até que o mercado não está funcionando corretamente.

Resumindo

Se o tempo de negociação for longo o suficiente, qualquer pessoa pode enfrentar uma variedade de tendências de mercado durante o processo de negociação, e essas tendências provavelmente não serão completamente repetidas.

Ao mesmo tempo, devemos também perceber que o lucro e a perda são homólogos. A perda é parte do progresso geral da negociação. Mesmo a melhor estratégia de negociação pode passar por uma série de períodos de retração. Quando cada transação tem uma perda, você não deve questionar suas regras e estratégias de negociação o tempo todo. Pelo menos, não mude sua estrutura lógica de estratégia facilmente, a menos que sua estrutura lógica esteja errada no início.

Exercícios após a escola

-

Crie um portfólio baseado nas características da sua estratégia e use a plataforma FMZ Quant para testá-lo

-

Tente otimizar a sua própria estratégia quantitativa de negociação com base no conteúdo desta secção.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)