Explicação do mecanismo de backtest do nível de simulação FMZ

Autora:Bem-estar, Criado: 2020-06-04 09:46:50, Atualizado: 2023-11-01 20:32:27

Arquitetura de backtest

O programa de backtest da plataforma FMZ é um processo de controle completo, e o programa está pesquisando sem parar de acordo com uma certa frequência.onTicknível, não oonBarO nível dos outros sistemas de backtest é mais elevado.Tickerdados (estratégias com maior frequência de funcionamento).

A diferença entre o backtest ao nível da simulação e o backtest ao nível do mercado real

- Backtest de nível de simulação

O backtest de nível de simulação baseia-se nos dados da linha K inferior do sistema de backtest e, de acordo com um certo algoritmo, a interpolação dos dados do ticker é simulada dentro do quadro dos valores dos preços mais altos, mais baixos, de abertura e fechamento da barra K inferior dada.Barséries temporais.

- Backtest do nível real do mercado

O backtest de nível de mercado real é os dados de nível de ticker real emBarPara estratégias baseadas em dados de nível de ticker, usar backtest de nível de mercado real é mais próximo da realidade.

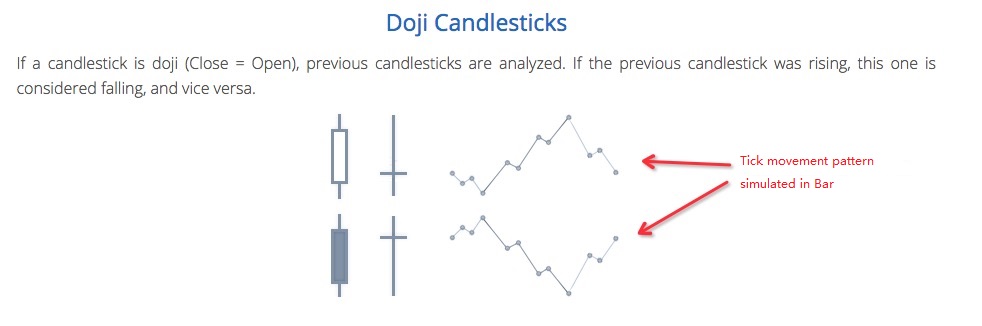

Mecanismo de ensaio posterior de nível de simulação - linha K inferior

Não há opção de linha K inferior para backtest de mercado real (porque os dados do ticker são reais, não é necessária linha K inferior para simular a geração).

No backtest de nível de simulação, o valor geradotickerO período da linha K inferior deve ser menor do que o período de chamada da API para obter a linha K quando a estratégia está sendo executada. Caso contrário, devido ao grande ciclo da linha K inferior e ao número insuficiente de tickers gerados, os dados serão distorcidos ao chamar a API para obter a linha K do período especificado. Ao usar o backtest de linha K de grande período, você pode aumentar apropriadamente o ciclo da linha K inferior.

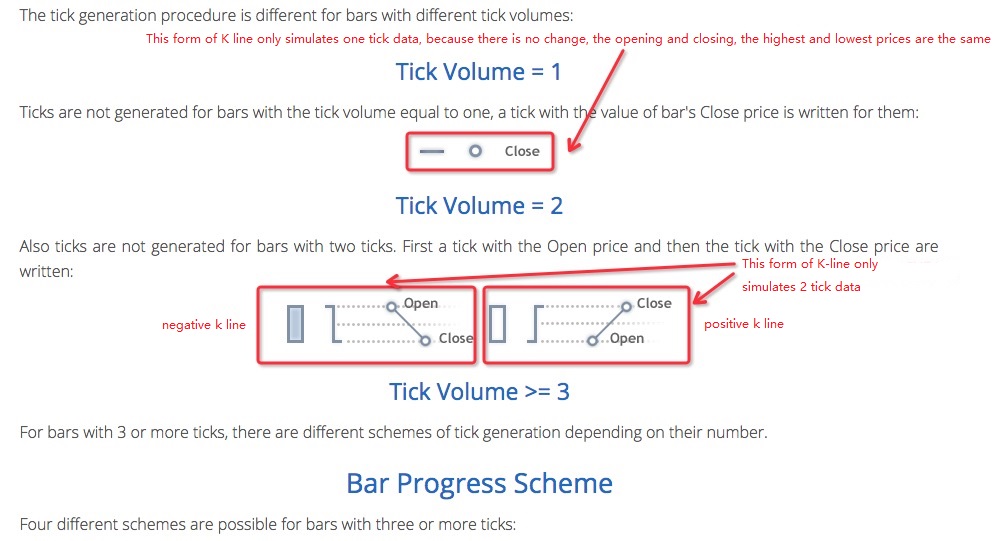

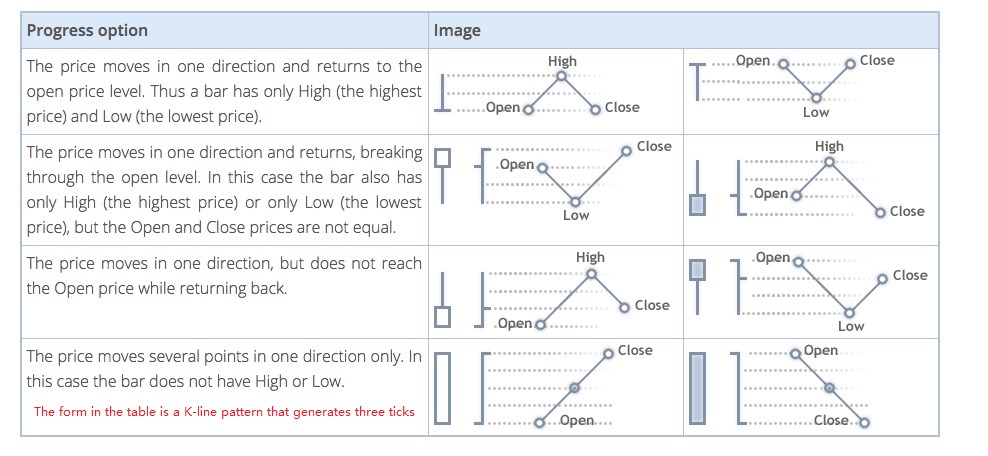

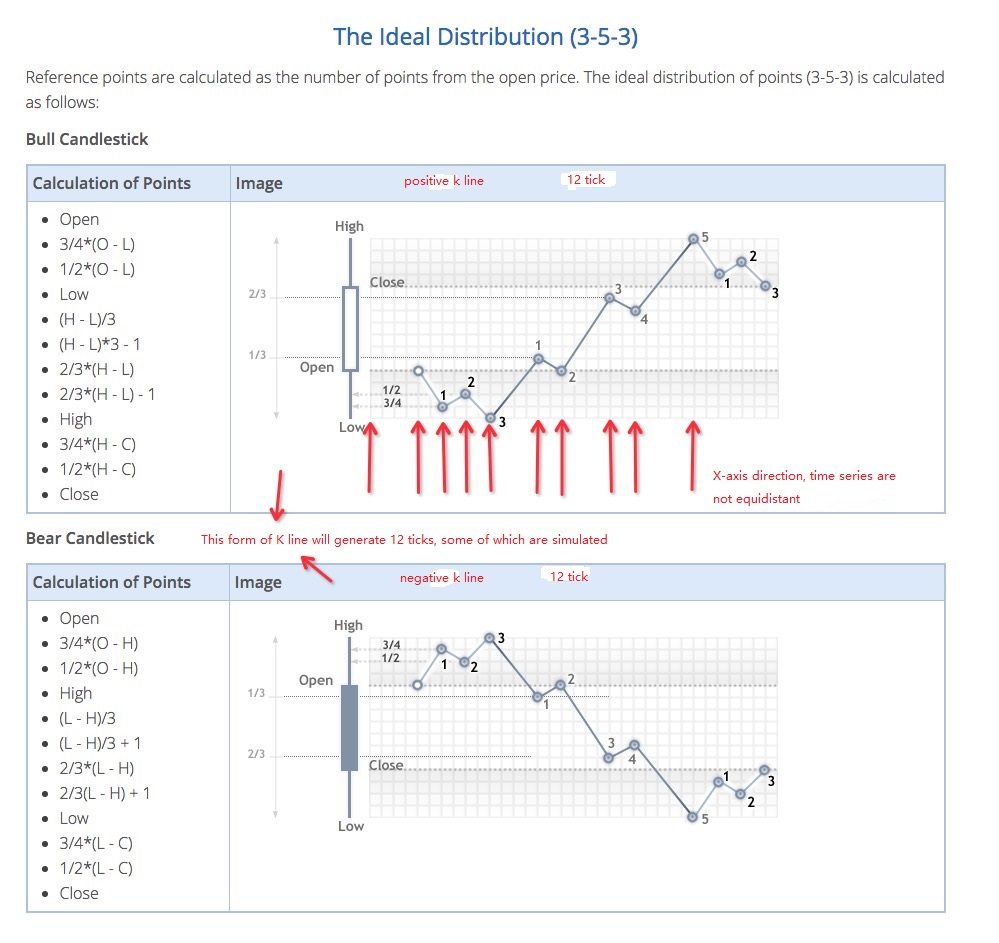

Como gerar dados de ticker para a linha K inferior

O mecanismo para gerar tickers simulados na linha K inferior é o mesmo do famoso software de negociação MetaTrader 4

Código de algoritmo para a geração de dados do ticker

Algoritmo específico para simular dados de tick a partir dos dados da linha K inferior:

function recordsToTicks(period, num_digits, records) {

// http://www.metatrader5.com/en/terminal/help/tick_generation

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

Por conseguinte, quando se utiliza o backtest de nível de simulação, haverá saltos de preços nas séries temporais.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)