Projeto de estratégia Martingale para futuros de criptomoedas

Autora:Lydia., Criado: 2022-08-04 15:41:45, Atualizado: 2023-09-21 21:10:49

Projeto de estratégia Martingale para futuros de criptomoedas

Recentemente, há muitas estratégias Martingale discutidas no grupo oficial da FMZ, e não há muitas estratégias Martingale de contratos de criptomoedas na plataforma. Portanto, aproveitei esta oportunidade para projetar uma estratégia Martingale simples para futuros de criptomoedas. Por que é chamada de estratégia Martingale? Porque os riscos potenciais da estratégia Martin não são pequenos, ela não é projetada exatamente de acordo com a estratégia Martin. No entanto, esse tipo de estratégia ainda tem muitos riscos, e as configurações de parâmetros da estratégia tipo Martin estão intimamente relacionadas ao risco, e o risco não deve ser ignorado.

Este artigo explica principalmente e aprende com o design de estratégias do tipo Martin.

Obtenção de património total

O equidade total é frequentemente usado ao projetar estratégias de futuros de criptomoedas. Isso ocorre porque os retornos precisam ser calculados, especialmente quando você precisa calcular retornos flutuantes. Como a posição é ocupada com margem, a ordem pendente também é ocupada.exchange.GetAccount()Na verdade, a maioria das exchanges de futuros de criptomoedas fornece os dados do patrimônio total, mas esse atributo não é uniformemente empacotado na FMZ.

Então nós projetamos funções para obter esses dados de acordo com diferentes trocas:

// OKEX V5 obtain total equity

function getTotalEquity_OKEX_V5() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("failed to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

// Binance futures

function getTotalEquity_Binance() {

var totalEquity = null

var ret = exchange.GetAccount()

if (ret) {

try {

totalEquity = parseFloat(ret.Info.totalWalletBalance)

} catch(e) {

Log("failed to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

OtotalEquityEntão nós escrevemos uma função como a entrada de chamada, e chamamos a função correspondente de acordo com o nome da troca.

function getTotalEquity() {

var exName = exchange.GetName()

if (exName == "Futures_OKCoin") {

return getTotalEquity_OKEX_V5()

} else if (exName == "Futures_Binance") {

return getTotalEquity_Binance()

} else {

throw "This exchange is not supported"

}

}

Projetar algumas funções auxiliares

Antes de projetar a função principal e a lógica principal, precisamos fazer alguns preparativos e projetar algumas funções auxiliares.

-

Cancelar todas as ordens pendentes

function cancelAll() { while (1) { var orders = _C(exchange.GetOrders) if (orders.length == 0) { break } for (var i = 0 ; i < orders.length ; i++) { exchange.CancelOrder(orders[i].Id, orders[i]) Sleep(500) } Sleep(500) } }Esta função é familiar para aqueles que frequentemente lêem o código de exemplo de estratégia no quadrado de estratégia FMZ, e muitas estratégias usaram projetos semelhantes.

-

Operações de colocação de futuros

function trade(distance, price, amount) { var tradeFunc = null if (distance == "buy") { tradeFunc = exchange.Buy } else if (distance == "sell") { tradeFunc = exchange.Sell } else if (distance == "closebuy") { tradeFunc = exchange.Sell } else { tradeFunc = exchange.Buy } exchange.SetDirection(distance) return tradeFunc(price, amount) } function openLong(price, amount) { return trade("buy", price, amount) } function openShort(price, amount) { return trade("sell", price, amount) } function coverLong(price, amount) { return trade("closebuy", price, amount) } function coverShort(price, amount) { return trade("closesell", price, amount) }Existem quatro direções para a negociação de futuros: openLong, openShort, coverLong e coverShort. Então, projetamos quatro funções de ordem correspondentes a essas operações. Se você considerar apenas a ordem, então há vários fatores necessários: direção, preço da ordem e volume da ordem. Então nós também projetamos uma função chamada:

tradepara lidar com a operação quandodistance,price,amountsão especificados. As chamadas de função para openLong, openShort, coverLong e coverShort são finalmente completadas pelotradefunção, isto é, colocar uma ordem numa bolsa de futuros com base na distância, preço e quantidade estabelecidos.

Função principal

A ideia da estratégia é muito simples, tomar o preço atual como a linha de base, e colocar ordens de venda (curto) e compra (longo) em uma certa distância para cima ou para baixo.

-

Trabalhos iniciais Por causa da ordem pendente, precisamos de duas variáveis globais para registrar a ID da ordem.

var buyOrderId = null var sellOrderId = nullEm seguida, os parâmetros da interface de estratégia são projetados para usar a opção de bot simulado OKEX_V5, então algum processamento precisa ser feito no código:

var exName = exchange.GetName() // Switch OKEX V5 simulated bot if (isSimulate && exName == "Futures_OKCoin") { exchange.IO("simulate", true) }Há também uma opção para redefinir todas as informações nos parâmetros da interface, de modo que deve haver um processamento correspondente no código:

if (isReset) { _G(null) LogReset(1) LogProfitReset() LogVacuum() Log("reset all data", "#FF0000") }Só temos contratos perpétuos, por isso a escrita está fixa aqui e definida para perpétuo.

exchange.SetContractType("swap")Então, também precisamos considerar a precisão do preço da ordem e do valor da ordem. Se a precisão não for definida corretamente, a precisão será perdida durante o processo de cálculo da estratégia. Se os dados tiverem um grande número de casas decimais, é fácil fazer com que a ordem seja rejeitada pela interface de troca.

exchange.SetPrecision(pricePrecision, amountPrecision) Log("set precision", pricePrecision, amountPrecision)Recuperação de dados simples por projeto

if (totalEq == -1 && !IsVirtual()) { var recoverTotalEq = _G("totalEq") if (!recoverTotalEq) { var currTotalEq = getTotalEquity() if (currTotalEq) { totalEq = currTotalEq _G("totalEq", currTotalEq) } else { throw "failed to obtain initial equity" } } else { totalEq = recoverTotalEq } }Se você quiser especificar o patrimônio líquido total inicial da conta quando a estratégia está sendo executada, você pode definir o parâmetro

totalEqSe este parâmetro for definido em -1, a estratégia lerá os dados de patrimônio total armazenados. Se não houver dados de patrimônio total armazenados, o patrimônio total lido atual é usado como o patrimônio total inicial da estratégia em andamento. Depois disso, um aumento no patrimônio total indica um lucro e uma diminuição no patrimônio total indica uma perda. Se os dados de patrimônio total forem lidos, a estratégia continuará a ser executada com esses dados. -

lógica principal Após o trabalho inicial ser feito, finalmente chegamos à parte lógica principal da estratégia. Para facilitar a explicação, escrevi as instruções diretamente nos comentários do código.

while (1) { // The main logic of the strategy is designed as an infinite loop var ticker = _C(exchange.GetTicker) // Read the current market information first, mainly using the latest transaction price var pos = _C(exchange.GetPosition) // Read current position data if (pos.length > 1) { // Judging the position data, because of the logic of this strategy, it is unlikely that long and short positions will appear at the same time, so if there are long and short positions at the same time, an error will be thrown Log(pos) throw "Simultaneous long and short positions" // Throw an error to stop the strategy } //Depends on status if (pos.length == 0) { // Make different operations according to the position status, when there is no position, pos.length == 0 // If you have not held a position, count the profit once if (!IsVirtual()) { var currTotalEq = getTotalEquity() if (currTotalEq) { LogProfit(currTotalEq - totalEq, "current total equity:", currTotalEq) } } buyOrderId = openLong(ticker.Last - targetProfit, amount) // Open a buy order for a long position sellOrderId = openShort(ticker.Last + targetProfit, amount) // Open a short sell order } else if (pos[0].Type == PD_LONG) { // For long positions, the position and quantity of pending orders are different var n = 1 var price = ticker.Last buyOrderId = openLong(price - targetProfit * n, amount) sellOrderId = coverLong(pos[0].Price + targetProfit, pos[0].Amount) } else if (pos[0].Type == PD_SHORT) { // For short positions, the position and quantity of pending orders are different var n = 1 var price = ticker.Last buyOrderId = coverShort(pos[0].Price - targetProfit, pos[0].Amount) sellOrderId = openShort(price + targetProfit * n, amount) } if (!sellOrderId || !buyOrderId) { // If one side of the pending order fails, cancel all pending orders and start over cancelAll() buyOrderId = null sellOrderId = null continue } while (1) { // The pending order is completed, start monitoring the order var isFindBuyId = false var isFindSellId = false var orders = _C(exchange.GetOrders) for (var i = 0 ; i < orders.length ; i++) { if (buyOrderId == orders[i].Id) { isFindBuyId = true } if (sellOrderId == orders[i].Id) { isFindSellId = true } } if (!isFindSellId && !isFindBuyId) { // Detected that both buy and sell orders have been filled cancelAll() break } else if (!isFindBuyId) { // Detected buy order closing Log("buy order closing") cancelAll() break } else if (!isFindSellId) { // Detected sell order closing Log("sell order closing") cancelAll() break } LogStatus(_D()) Sleep(3000) } Sleep(500) }

Toda a lógica e o desenho são explicados.

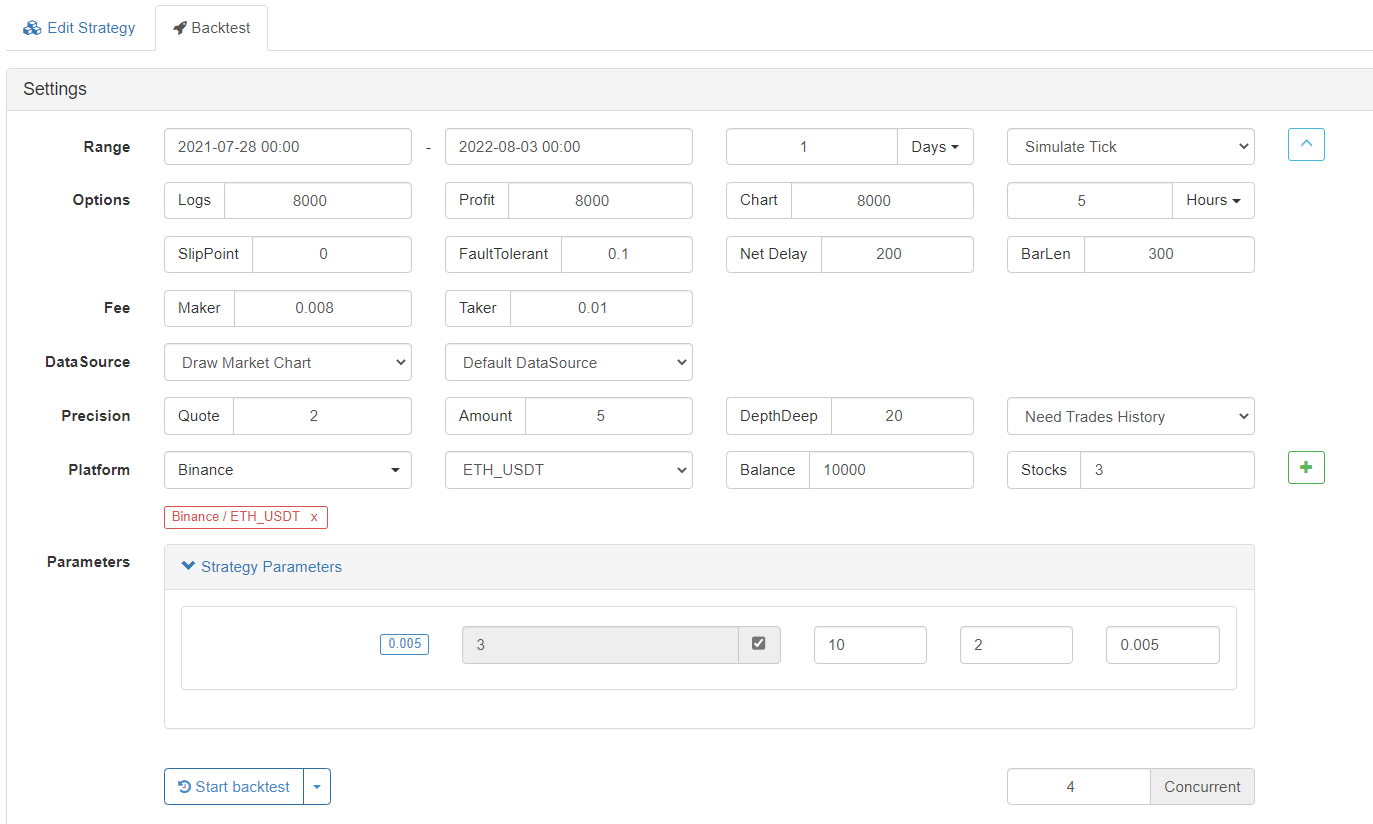

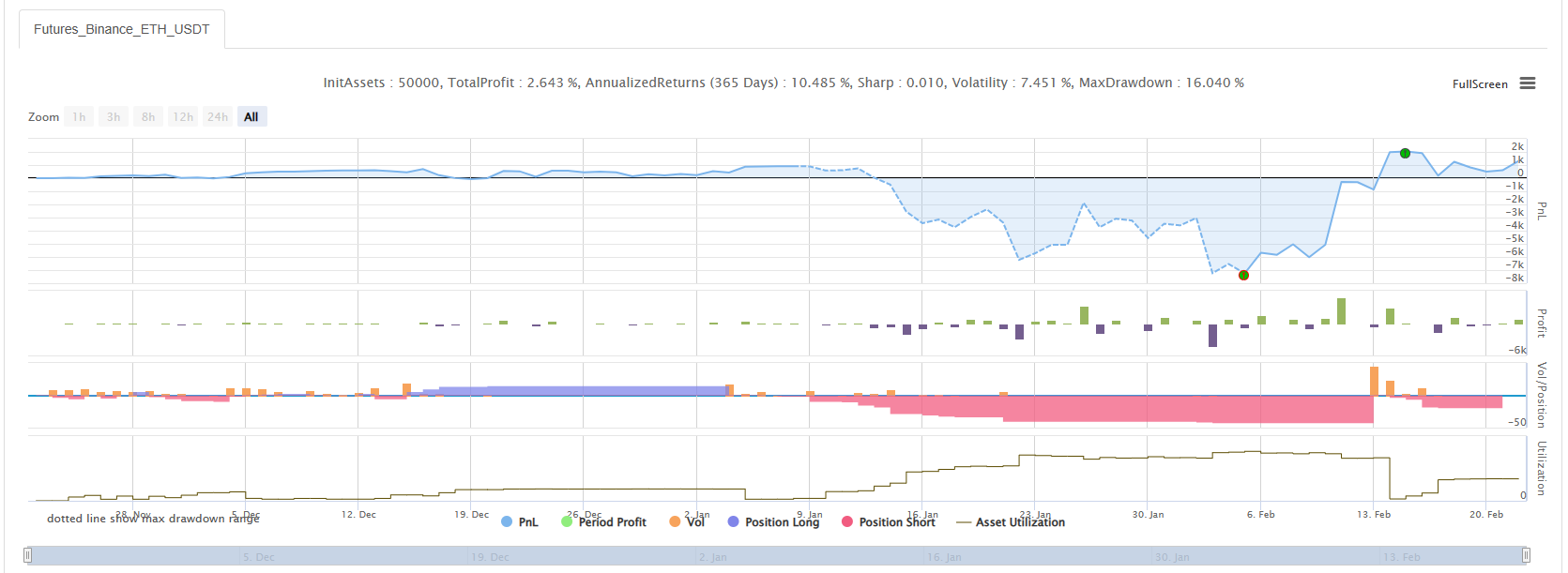

Testes de retrocesso

Deixe a estratégia passar por um mercado de 19 de Maio.

Pode-se ver que a estratégia Martingale ainda apresenta certos riscos.

O bot real pode ser executado com o bot de simulação OKEX V5

Endereço estratégico:https://www.fmz.com/strategy/294957

As estratégias são usadas principalmente para aprender, e o dinheiro real deve ser usado com cautela~!

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)