Projeto de Sistema de Gestão da Sincronização de Encomendas Baseado no FMZ Quant (1)

Autora:Lydia., Criado: 2022-11-07 10:20:01, Atualizado: 2023-09-15 20:45:23

Projeto de Sistema de Gestão da Sincronização de Encomendas Baseado no FMZ Quant (1)

Em artigos anteriores na biblioteca FMZ

- Realizar um bot de supervisão de ordens simples do Cryptocurrency Spot

- Contrato de criptomoeda Bot de supervisão de ordens simples

Estes gerenciam contas de referência e contas sincronizadas em uma estratégia para alcançar a sincronização de ordem e posição. e hoje vamos tentar um design diferente, vamos projetar um sistema de gerenciamento de sincronização de ordem baseado na poderosa interface API estendida da FMZ Quant Trading Platform.

Ideias de Design

Primeiro, precisamos de algumas boas sugestões e necessidades. as duas estratégias anteriores de sincronização de ordem e posição acima, que têm várias deficiências óbvias, que discutiremos juntos.

-

- Os usuários de estratégias de sincronização real bot devem ter a chave de API de troca da conta de referência, e a chave de API de troca da conta de sincronização. Este problema é bom para a situação de uso em que as outras contas de câmbio seguem sua própria conta. No entanto, pode ser problemático para a situação em que a conta de referência e a conta de sincronização não são o mesmo proprietário. Às vezes, o proprietário da conta sincronizada não quer fornecer a chave API de sua própria conta de câmbio por razões de segurança, mas como sincronizar as transações de pedido sem fornecer a chave API?

Soluções: Usando a interface API estendida do FMZ

, o proprietário da conta sincronizada (seguidor de ordens) só precisa registrar uma conta na plataforma de negociação FMZ Quant, em seguida, execute uma estratégia (no sistema projetado neste artigo: Order Synchronous ServerEstratégia em Real Bot). Em seguida, basta fornecer o FMZ extensão API KEY (note que não é a API KEY da conta de troca) e a ordem de servidor síncrono real bot ID para o proprietário da conta de referência (orden líder). Quando o proprietário da conta de referência (seguidores da ordem) é um robô real (oOrder Synchronization Management System Class Library (Single Server)No sistema concebido neste artigo) envia um sinal, o bot real do proprietário da conta de sincronização irá receber o sinal de negociação e colocar a ordem subsequente automaticamente. -

- Muitos desenvolvedores têm boas estratégias, mas não podem usar as 2 estratégias de sincronização de ordem e posição anteriores descritas acima. Porque eles precisam integrar suas próprias estratégias com essas estratégias sincronizadas, e as estratégias podem precisar ser alteradas drasticamente, o que custará muito trabalho e esforço. Há uma boa maneira de atualizar algumas de suas estratégias maduras diretamente para a função de sincronização de ordem?

Soluções:

Você pode projetar uma biblioteca de classes de modelo de sincronização de ordem (o

Order Synchronization Management System Class Library (Single Server)estratégia no sistema concebido neste artigo), de modo que o proprietário da conta de referência (ordem-líder) possa incorporar esta biblioteca de classes modelo em sua própria estratégia diretamente para alcançar a função de sincronização de ordem e posição.

- Muitos desenvolvedores têm boas estratégias, mas não podem usar as 2 estratégias de sincronização de ordem e posição anteriores descritas acima. Porque eles precisam integrar suas próprias estratégias com essas estratégias sincronizadas, e as estratégias podem precisar ser alteradas drasticamente, o que custará muito trabalho e esforço. Há uma boa maneira de atualizar algumas de suas estratégias maduras diretamente para a função de sincronização de ordem?

Soluções:

Você pode projetar uma biblioteca de classes de modelo de sincronização de ordem (o

-

- Reduzir um bot real adicional. A última deficiência é que se você usar as 2 ordens passadas, as posições estratégia de sincronização descrita acima. É necessário abrir um bot real adicional para monitorar as posições da conta de referência (conta para líderes de ordem). Soluções: Use a biblioteca de classes de modelo para incorporar funcionalidades na estratégia de conta de referência.

Então o sistema consiste em 2 partes:

- Biblioteca de classes do sistema de gestão de sincronização de ordens (Single Server)

- Sistema de gestão de sincronização de encomendas (Servidor síncrono)

Uma vez definidas as nossas necessidades, vamos começar a desenhar!

Projeto 1: Biblioteca de classes do sistema de gestão de sincronização de ordens (Single Server)

Observe que esta não é uma estratégia. É uma biblioteca de classe de modelo do FMZ. O conceito de uma biblioteca de classe de modelo pode ser pesquisado na documentação da API do FMZ e não o repetiremos novamente.

Código da biblioteca de classes modelo:

// Global variables

var keyName_label = "label"

var keyName_robotId = "robotId"

var keyName_extendAccessKey = "extendAccessKey"

var keyName_extendSecretKey = "extendSecretKey"

var fmzExtendApis = parseConfigs([config1, config2, config3, config4, config5])

var mapInitRefPosAmount = {}

function parseConfigs(configs) {

var arr = []

_.each(configs, function(config) {

if (config == "") {

return

}

var strArr = config.split(",")

if (strArr.length != 4) {

throw "configs error!"

}

var obj = {}

obj[keyName_label] = strArr[0]

obj[keyName_robotId] = strArr[1]

obj[keyName_extendAccessKey] = strArr[2]

obj[keyName_extendSecretKey] = strArr[3]

arr.push(obj)

})

return arr

}

function getPosAmount(pos, ct) {

var longPosAmount = 0

var shortPosAmount = 0

_.each(pos, function(ele) {

if (ele.ContractType == ct && ele.Type == PD_LONG) {

longPosAmount = ele.Amount

} else if (ele.ContractType == ct && ele.Type == PD_SHORT) {

shortPosAmount = ele.Amount

}

})

var timestamp = new Date().getTime()

return {ts: timestamp, long: longPosAmount, short: shortPosAmount}

}

function sendCommandRobotMsg (robotId, accessKey, secretKey, msg) {

// https://www.fmz.com/api/v1?access_key=xxx&secret_key=yyyy&method=CommandRobot&args=[186515,"ok12345"]

var url = "https://www.fmz.com/api/v1?access_key=" + accessKey + "&secret_key=" + secretKey + "&method=CommandRobot&args=[" + robotId + ',"' + msg + '"]'

Log(url)

var ret = HttpQuery(url)

return ret

}

function follow(nowPosAmount, symbol, ct, type, delta) {

var msg = ""

var nowAmount = type == PD_LONG ? nowPosAmount.long : nowPosAmount.short

if (delta > 0) {

// open the position

var tradeDirection = type == PD_LONG ? "buy" : "sell"

// send signals

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else if (delta < 0) {

// close the position

var tradeDirection = type == PD_LONG ? "closebuy" : "closesell"

if (nowAmount <= 0) {

Log("no positions found")

return

}

// send signals

msg = symbol + "," + ct + "," + tradeDirection + "," + Math.abs(delta)

} else {

throw "error"

}

if (msg) {

_.each(fmzExtendApis, function(extendApiConfig) {

var ret = sendCommandRobotMsg(extendApiConfig[keyName_robotId], extendApiConfig[keyName_extendAccessKey], extendApiConfig[keyName_extendSecretKey], msg)

Log("call the CommandRobot interface, ", "label:", extendApiConfig[keyName_label], ", msg:", msg, ", ret:", ret)

Sleep(1000)

})

}

}

$.PosMonitor = function(exIndex, symbol, ct) {

var ts = new Date().getTime()

var ex = exchanges[exIndex]

// judge the type of ex

var exName = ex.GetName()

var isFutures = exName.includes("Futures_")

var exType = isFutures ? "futures" : "spot"

if (!isFutures) {

throw "only future-following is supported"

}

if (exType == "futures") {

// caching symbol ct

var buffSymbol = ex.GetCurrency()

var buffCt = ex.GetContractType()

// switch to the corresponding contract pair, contract code

ex.SetCurrency(symbol)

if (!ex.SetContractType(ct)) {

throw "SetContractType failed"

}

// monitor positions

var keyInitRefPosAmount = "refPos-" + exIndex + "-" + symbol + "-" + ct // refPos-exIndex-symbol-contractType

var initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

if (!initRefPosAmount) {

// no initialization data, initialize it

mapInitRefPosAmount[keyInitRefPosAmount] = getPosAmount(_C(ex.GetPosition), ct)

initRefPosAmount = mapInitRefPosAmount[keyInitRefPosAmount]

}

// monitor

var nowRefPosAmount = getPosAmount(_C(ex.GetPosition), ct)

// calculate the position changes

var longPosDelta = nowRefPosAmount.long - initRefPosAmount.long

var shortPosDelta = nowRefPosAmount.short - initRefPosAmount.short

// detect changes

if (!(longPosDelta == 0 && shortPosDelta == 0)) {

// Perform long positions

if (longPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Perform long position-following, changes in volume:", longPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_LONG, longPosDelta)

}

// Perform short positions

if (shortPosDelta != 0) {

Log(ex.GetName(), ex.GetLabel(), symbol, ct, "Perform short position-following, changes in volume:", shortPosDelta)

follow(nowRefPosAmount, symbol, ct, PD_SHORT, shortPosDelta)

}

// Update after performing the order-following operation

mapInitRefPosAmount[keyInitRefPosAmount] = nowRefPosAmount

}

// restore symbol ct

ex.SetCurrency(buffSymbol)

ex.SetContractType(buffCt)

} else if (exType == "spot") {

// Spots

}

}

$.getTbl = function() {

var tbl = {

"type" : "table",

"title" : "synchronization of data",

"cols" : [],

"rows" : []

}

// construct the table headers

tbl.cols.push("monitor the account: refPos-exIndex-symbol-contractType")

tbl.cols.push(`monitor the position: {"timestamp":xxx,"long positions":xxx,"short positions":xxx}`)

_.each(fmzExtendApis, function(extendApiData, index) {

tbl.cols.push(keyName_robotId + "-" + index)

})

// Write data in

_.each(mapInitRefPosAmount, function(initRefPosAmount, key) {

var arr = [key, JSON.stringify(initRefPosAmount)]

_.each(fmzExtendApis, function(extendApiData) {

arr.push(extendApiData[keyName_robotId])

})

tbl.rows.push(arr)

})

return tbl

}

// Example of the strategy call that references the template class library

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX demo to test

exchanges[0].IO("simulate", true)

// Set the contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading interval

var tradeInterval = 1000 * 60 * 3 // Trade for every three minutes to observe the order-following signals

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Simulated trading triggers for testing

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Trade the simulation order-leading strategies, position changes", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Interface functions that use templates

$.PosMonitor(0, "ETH_USDT", "swap") // Multiple monitors can be set up to monitor different exchange objects on the order-following strategy

var tbl = $.getTbl()

// Display status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

O projeto é muito simples, a biblioteca de classes tem 2 funções funcionais.Order Synchronization Management System Class Library (Single Server)Então a estratégia pode usar as seguintes funções.

-

$. Monitor de posição. O objetivo desta função é monitorar as alterações de posição dos objetos de troca na estratégia e, em seguida, enviar sinais de negociação para o mercado real de bots definidos nos parâmetros do modelo: Biblioteca de classes do Sistema de Gestão de Sincronização de Encomendas (Sistema Único de Servidores).

-

$. GetTbl. Volte para os dados de sincronização monitorizados.

Exemplo de utilização:mainfunção do modelo de biblioteca de classes do sistema de gestão de sincronização de ordens (servidor único):

// Example of the strategy call that references the template class library

function main() {

// Clear all logs

LogReset(1)

// Switch to OKEX demo to test

exchanges[0].IO("simulate", true)

// Set the contract

exchanges[0].SetCurrency("ETH_USDT")

exchanges[0].SetContractType("swap")

// Timed trading interval

var tradeInterval = 1000 * 60 * 3 // Trade for every three minutes to observe the order-following signals

var lastTradeTS = new Date().getTime()

while (true) {

// Other logic of the strategy...

// Simulated trading triggers for testing

var ts = new Date().getTime()

if (ts - lastTradeTS > tradeInterval) {

Log("Trade the simulation order-leading strategies, position changes", "#FF0000")

exchanges[0].SetDirection("buy")

exchanges[0].Buy(-1, 1)

lastTradeTS = ts

}

// Interface functions by using templates

$.PosMonitor(0, "ETH_USDT", "swap") // Multiple monitors can be set up to monitor different exchange objects on the order-following strategy

var tbl = $.getTbl()

// Display status bar

LogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")

Sleep(1000)

}

}

Uma biblioteca de classe de modelo também pode criar um bot real de estratégia por si só, que geralmente é usado para testar a biblioteca de classe de modelo, como o teste do modelo.mainfunção num modelo é amainA função de uma das suas estratégias.

O código de teste é escrito usando a demonstração do OKEX para testar, você precisa configurar a chave de API de demonstração do OKEX no FMZ como uma conta de referência (ordem líder), e ela começa a mudar para demonstração na função principal. Em seguida, defina o par de negociação para ETH_USDT e defina o contrato para swap. Em seguida, ele entra em um loop enquanto. No loop, uma ordem é colocada a cada 3 minutos para simular o gatilho de transações de estratégia.$.PosMonitor(0, "ETH_USDT", "swap")é chamado no loop enquanto, o primeiro parâmetro desta função é passado para 0, o que significa monitorar thes troca objecto trocas[0], monitorar ETH_USDT par de negociação, contrato de swap.$.getTbl()para obter informações do gráfico, usandoLogStatus(_D(), "\n" + "`" + JSON.stringify(tbl) + "`")para fazer com que os dados do gráfico sejam exibidos na barra de estado.

Então podemos ver que podemos fazer a estratégia ter a capacidade de monitorar as posições de uma certa espécie, e as mudanças de posição para enviar mensagens usando$.PosMonitor(0, "ETH_USDT", "swap")Em uma estratégia que faça referência ao modelo.

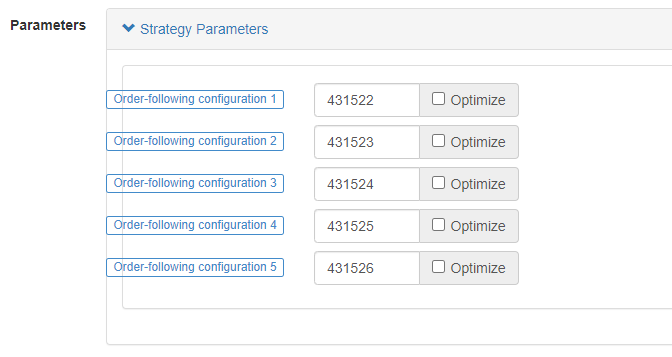

Antes do teste, explicaremos o projeto dos parâmetros de estratégia doOrder Synchronization Management System Class Library (Single Server)- Não.

Nós acabamos de falar sobre como usar a função de interface de um modelo para atualizar uma estratégia para ter uma função de liderança de ordem.

A questão de quem enviar é configurada pelos parâmetros doOrder Synchronization Management System Class Library (Single Server).

Podemos ver que há 5 parâmetros, suportando até 5 pushes (pode ser estendido por si mesmo se ele precisa aumentar), os parâmetros padrão são strings vazios, ou seja, não processados.

-

etiqueta Um rótulo para uma conta de sincronização, é usado para definir um rótulo para uma conta com um nome que pode ser definido à vontade.

-

robotId Identificação do robô, a identificação do

Order Synchronous ServerUm bot real criado pelo proprietário da conta sincronizada. -

accessKey (chave de acesso) Acesso API estendidoChave da FMZ

-

chave secreta Segredo da API estendidaChiave da FMZ

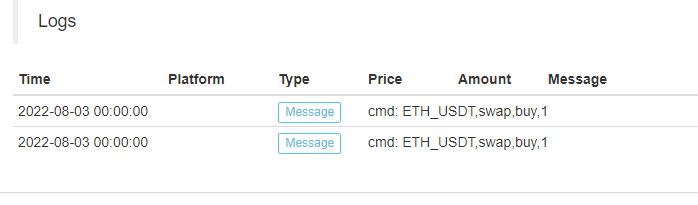

Código temporário do Sistema de Gestão de Sincronização de Encomendas (Servidor Sincrônico):

function main() {

LogReset(1)

while (true) {

var cmd = GetCommand()

if (cmd) {

// cmd: ETH_USDT,swap,buy,1

Log("cmd: ", cmd)

}

Sleep(1000)

}

}

Podemos ver que o bot real do proprietário da conta sincronizada recebeu a mensagem:ETH_USDT,swap,buy,1- Não.

Em seguida, ele nos permitirá fazer o nosso próprio automático ordem-seguindo na próxima etapa com base nos pares tradiing, códigos de contrato, direções de comércio, e quantidade na informação.

Até à data, oOrder Synchronization Management System (Synchronous Server)É o código temporário, continuaremos a explorar o seu desenho na próxima edição.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)