Explore o Design de Estratégia de Alta Frequência da Mudança Mágica do LeeksReaper

Autora:Lydia., Criado: 2022-11-07 18:05:04, Atualizado: 2023-09-15 20:42:34

Em artigos anteriores, analisamos a ideia e implementação de código da estratégia de alta frequência da versão spot original LeeksReaper.

Análise da Estratégia do LeeksReaperhttps://www.fmz.com/bbs-topic/9725) Análise de Estratégia do LeeksReaper (2)https://www.fmz.com/bbs-topic/9733)

Muitos usuários da moeda digital prestam mais atenção à estratégia do líder de dinheiro impresso. A estratégia do líder de dinheiro impresso é negociada no contrato Binance USDT. Pode-se ver a partir da observação e análise de muitos seguidores que essa estratégia de alta frequência é semelhante ao princípio do LeeksReaper (o líder Xiaocao também disse que o princípio das estratégias de alta frequência é semelhante). Mas deve haver algo sutil para alcançar uma taxa de ganho estável e uma proporção de lucro e perda apropriada.

Portanto, eu não pude deixar de fazer a mudança mágica. Embora o efeito estratégico da mudança mágica foi muito pior do que as estratégias dos líderes. Também é uma prática de aprendizagem para estratégias de alta frequência.

LeeksReaper após a mudança mágica

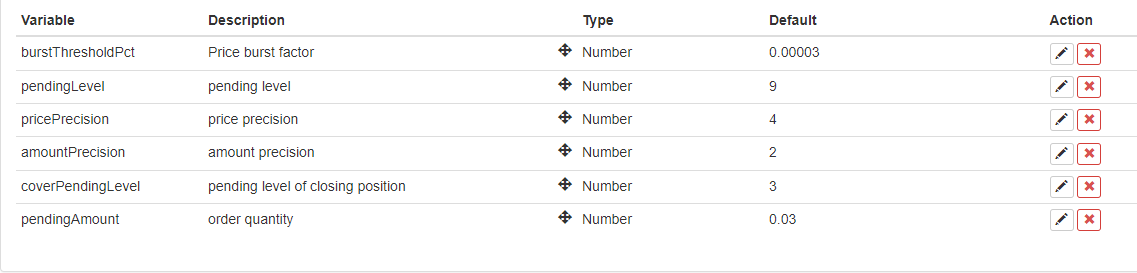

var TickInterval = 100

function LeeksReaper() {

var self = {}

self.numTick = 0

self.lastTradeId = 0

self.vol = 0

self.askPrice = 0

self.bidPrice = 0

self.orderBook = {

Asks: [],

Bids: []

}

self.prices = []

self.tradeOrderId = 0

self.account = null

self.buyPrice = 0

self.sellPrice = 0

self.state = 0

self.depth = null

self.updateTrades = function() {

var trades = _C(exchange.GetTrades)

if (self.prices.length == 0) {

while (trades.length == 0) {

trades = trades.concat(_C(exchange.GetTrades))

}

for (var i = 0; i < 15; i++) {

self.prices[i] = trades[trades.length - 1].Price

}

}

self.vol = 0.7 * self.vol + 0.3 * _.reduce(trades, function(mem, trade) {

// Huobi not support trade.Id

if ((trade.Id > self.lastTradeId) || (trade.Id == 0 && trade.Time > self.lastTradeId)) {

self.lastTradeId = Math.max(trade.Id == 0 ? trade.Time : trade.Id, self.lastTradeId)

mem += trade.Amount

}

return mem

}, 0)

}

self.updateOrderBook = function() {

var orderBook = _C(exchange.GetDepth)

self.depth = orderBook

self.buyPrice = orderBook.Bids[pendingLevel].Price

self.sellPrice = orderBook.Asks[pendingLevel].Price

self.orderBook = orderBook

if (orderBook.Bids.length < 3 || orderBook.Asks.length < 3) {

return

}

self.bidPrice = orderBook.Bids[0].Price * 0.618 + orderBook.Asks[0].Price * 0.382 + 0.01

self.askPrice = orderBook.Bids[0].Price * 0.382 + orderBook.Asks[0].Price * 0.618 - 0.01

self.prices.shift()

self.prices.push(_N((orderBook.Bids[0].Price + orderBook.Asks[0].Price) * 0.15 +

(orderBook.Bids[1].Price + orderBook.Asks[1].Price) * 0.1 +

(orderBook.Bids[2].Price + orderBook.Asks[2].Price) * 0.1 +

(orderBook.Bids[3].Price + orderBook.Asks[3].Price) * 0.075 +

(orderBook.Bids[4].Price + orderBook.Asks[4].Price) * 0.05 +

(orderBook.Bids[5].Price + orderBook.Asks[5].Price) * 0.025))

}

self.updateAccount = function() {

var account = exchange.GetAccount()

if (!account) {

return

}

self.account = account

LogProfit(parseFloat(account.Info.totalWalletBalance), account)

}

self.CancelAll = function() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id)

}

Sleep(100)

}

}

self.poll = function() {

self.numTick++

self.updateTrades()

self.updateOrderBook()

var pos = _C(exchange.GetPosition)

var burstPrice = self.prices[self.prices.length - 1] * burstThresholdPct

var bull = false

var bear = false

LogStatus(_D(), "\n", 'Tick:', self.numTick, 'self.vol:', self.vol, ', lastPrice:', self.prices[self.prices.length - 1], ', burstPrice: ', burstPrice)

if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -1)) > burstPrice ||

self.prices[self.prices.length - 1] - _.max(self.prices.slice(-6, -2)) > burstPrice && self.prices[self.prices.length - 1] > self.prices[self.prices.length - 2]

)) {

bull = true

} else if (self.numTick > 2 && (

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -1)) < -burstPrice ||

self.prices[self.prices.length - 1] - _.min(self.prices.slice(-6, -2)) < -burstPrice && self.prices[self.prices.length - 1] < self.prices[self.prices.length - 2]

)) {

bear = true

}

if (pos.length != 0) {

if (pos[0].Type == PD_LONG) {

self.state = 1

} else {

self.state = 2

}

} else {

self.state = 0

}

if ((!bull && !bear)) {

return

}

if (bull) {

var price = (self.state == 0 || self.state == 1) ? self.buyPrice : self.depth.Bids[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 1) ? pendingAmount : pos[0].Amount

exchange.SetDirection("buy")

exchange.Buy(price, amount)

} else if (bear) {

var price = (self.state == 0 || self.state == 2) ? self.sellPrice : self.depth.Asks[coverPendingLevel].Price

var amount = (self.state == 0 || self.state == 2) ? pendingAmount : pos[0].Amount

exchange.SetDirection("sell")

exchange.Sell(price, amount)

}

self.numTick = 0

Sleep(TickInterval)

self.CancelAll()

self.updateAccount()

}

while (!self.account) {

self.updateAccount()

Sleep(500)

}

Log("self.account:", self.account)

return self

}

function main() {

LogProfitReset()

exchange.SetPrecision(pricePrecision, amountPrecision)

exchange.SetContractType("swap")

var reaper = LeeksReaper()

while (true) {

reaper.poll()

Sleep(100)

}

}

A ideia de modificação da estratégia

A estratégia é planejar negociar no mercado de contratos Binance USDT, que suporta posições unidirecionais. Portanto, a estratégia é modificada de acordo com as características da posição unidirecional (a posição unidirecional é mais conveniente para modificar a estratégia), não consideramos fechar a posição, apenas consideramos a venda e compra. A ideia é mais próxima da versão spot do LeeksReaper.

A estratégia mantém basicamente o critério original de ruptura da tendência de preços a curto prazo, que é controlado pelo parâmetroburstThresholdPCT, de acordo com o qual se pode julgar se o preço a curto prazo ébulloubear.

A estratégia elimina alguns dos módulos originais, como o módulo de saldo. A mudança maior são os fabricantes na carteira de pedidos, aguardando a transação. Espera-se abrir uma posição a um custo mais baixo num jogo caótico longo/curto, seguir a tendência a curto prazo e fechar a posição quando a tendência a curto prazo se inverter e continuar a abrir a posição com uma ordem pendente reversa.

A estratégia é curta e simples porque removeu outro código inútil. Embora a estratégia seja uma estratégia que não ganhe dinheiro, ou mesmo perca dinheiro, mas como FMZer que estão aprendendo estratégia de alta frequência, observar o comportamento da estratégia de alta frequência, observar as micro-leis do mercado é um modelo que pode ser usado.

Optimização da estratégia

No momento, não foi encontrada uma boa direcção para a otimização. Alguém interessado pode deixar seus comentários e discutir juntos.

Estratégia de:https://www.fmz.com/strategy/260806

Esta estratégia é apenas para aprender, o robô real pode ter perdas quando o mercado não é muito otimista.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)