Arbitragem de juros da Binance Perpetual Funding Rate (Current Bull Market Annualised 100%)

Autora:Lydia., Criado: 2022-11-09 10:09:10, Atualizado: 2023-09-20 09:07:05

Contratos perpétuos e taxa de financiamento

Os primeiros contratos de moeda digital eram apenas contratos de entrega. Mais tarde, a BitMEX introduziu o contrato perpétuo de forma inovadora, que é muito popular.

Quanto mais tarde a data de entrega do contrato de entrega for, maior a flutuação do preço, maior será o desvio entre o preço do contrato e o preço ao instante. Mas na data de entrega, a liquidação será forçada de acordo com o preço ao instante, então o preço sempre retornará. Ao contrário da entrega regular do contrato de entrega, o contrato perpétuo pode ser mantido o tempo todo. É necessário um mecanismo para garantir que o preço do contrato seja consistente com o preço ao instante, que é o mecanismo da taxa de financiamento. Se o preço for otimista por um período de tempo, muitas pessoas irão longo, o que resultará no preço perpétuo maior do que o ponto. Neste momento, a taxa de financiamento é geralmente positiva, ou seja, a posição do lado longo pagará ao lado da posição do lado curto de acordo com as taxas positivas da posição. Quanto maior o desvio do mercado, maior o preço vai cair, a diferença tende a ser muito próxima.

Análise dos retornos da arbitragem

A taxa de financiamento é positiva na maior parte do tempo. Se você for curto o contrato perpétuo, ir longo o local e mantê-lo por um longo tempo, teoricamente, você pode obter um retorno de taxa de financiamento positivo no longo prazo, independentemente do aumento ou diminuição do preço da moeda.

A moeda digital fornece um histórico de taxas de financiamento:https://www.binance.com/cn/futures/funding-history/1, alguns exemplos:

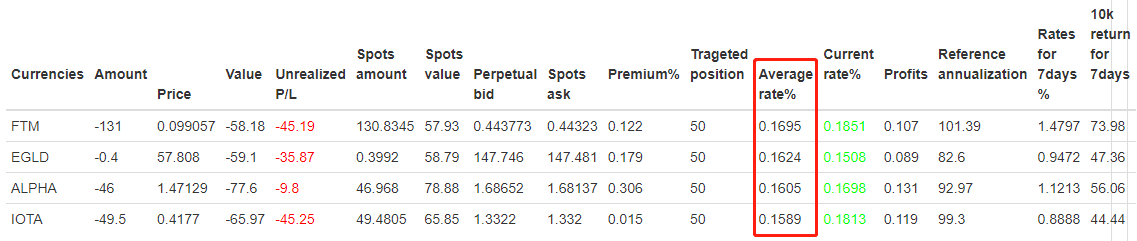

As taxas médias para as moedas de curto prazo (março de 2021) são:

Pode-se ver que a taxa média de várias moedas é superior a 0,15% (devido ao recente mercado de alta, a taxa é alta, mas é difícil continuar). De acordo com o último retorno, o retorno diário será de 0,15% * 3 = 0,45%, sem contar o interesse composto anualizado, será de 164%. Considerando a cobertura de caixa, a dupla alavancagem de futuros, além da perda de posições de abertura, prêmio, posições de fechamento e outros fatores adversos, a taxa de anualização deve ser de 100%.

Análise e prevenção de riscos

Taxas negativas

A taxa pode ser tão baixa quanto -0,75%, e se ocorrer uma vez, a perda é equivalente ao retorno de 75 vezes da taxa de dez milésima. Embora a moeda da taxa média tenha sido selecionada, é inevitável que ainda haja mercados inesperados. A solução não é apenas evitar novas moedas e moedas demoníacas, mas o mais importante é diversificar suas coberturas. Se você cobrir mais de 30 moedas de uma vez, a perda de uma moeda representará apenas uma pequena parte. Além disso, você precisa fechar sua posição antecipadamente quando encontrar essa situação, mas por causa das taxas e dos custos de fechamento de posições, você não pode fechar sua posição quando encontrar taxas negativas, geralmente falando, você pode fechar sua posição para evitar perdas quando a taxa for -0,2% ou menos. Geralmente, quando o preço é negativo, a taxa perpétua é menor do que o preço spot, o que torna possível obter lucros após a manipulação das taxas de prémio.

Alterações de prémio

Em geral, as taxas positivas representam um prêmio para perpetuidade no local, se o prêmio for alto, ele pode ganhar um certo prêmio e retornar, é claro que a estratégia tem sido uma posição de longo prazo, por isso não vai perder essa parte do lucro.

Risco de encerramento da margem do contrato

Por causa da cobertura descentralizada, essa parte do risco é muito menor. Tome a alavancagem dupla perpétua como exemplo, a menos que o aumento geral do preço seja de 50%, haverá a possibilidade de fechamento da margem. E por causa da cobertura ao pronto, não haverá perda neste momento. Contanto que a posição esteja fechada para transferência de fundos, ou a margem possa ser aumentada a qualquer momento. Quanto maior a alavancagem sustentável, maior a taxa de utilização do capital e maior o risco de fechamento da margem do contrato.

Mercado de baixa de longo prazo

Se o mercado se transformar em um mercado de baixa de longo prazo, a taxa média diminuirá e a probabilidade de taxas negativas grandes aumentará, o que reduzirá os retornos.

Ideias específicas para a estratégia

- A moeda pode ser filtrada automaticamente ou especificada manualmente. Você pode consultar a taxa de financiamento histórica. As negociações só podem ser executadas quando o valor do limiar for excedido.

- Obter a taxa atual, se ele exceder o limite estabelecido, podemos começar a colocar uma ordem de ambos futuros e pontos para cobertura para fixar um certo valor.

- Se o preço de uma moeda única subir demasiado, a estratégia pode fechar automaticamente a posição para evitar um risco perpétuo excessivo.

- Se a taxa de câmbio de uma moeda for demasiado baixa, é necessário fechar a posição para evitar a taxa aplicada.

- A estratégia não requer a rapidez de abertura de posições, as posições de abertura e fechamento são confiadas por ordens de iceberg para reduzir o impacto.

Resumo

O risco geral da estratégia de arbitragem de taxa é baixo, a capacidade de capital é grande, por isso é relativamente estável e o lucro não é muito.

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)