Ensinar a transformar uma estratégia Python de uma única espécie em uma estratégia multi-espécie

Autora:Lydia., Criado: 2022-12-20 17:26:27, Atualizado: 2023-09-20 09:45:28

Ensinar a transformar uma estratégia Python de moeda única em uma estratégia multi-moeda

I. Ensinar a transformar uma estratégia Python de moeda única numa estratégia multi-moeda

No último artigo, uma estratégia Python muito simples foi implementada:

Código fonte da estratégia após a transformação:

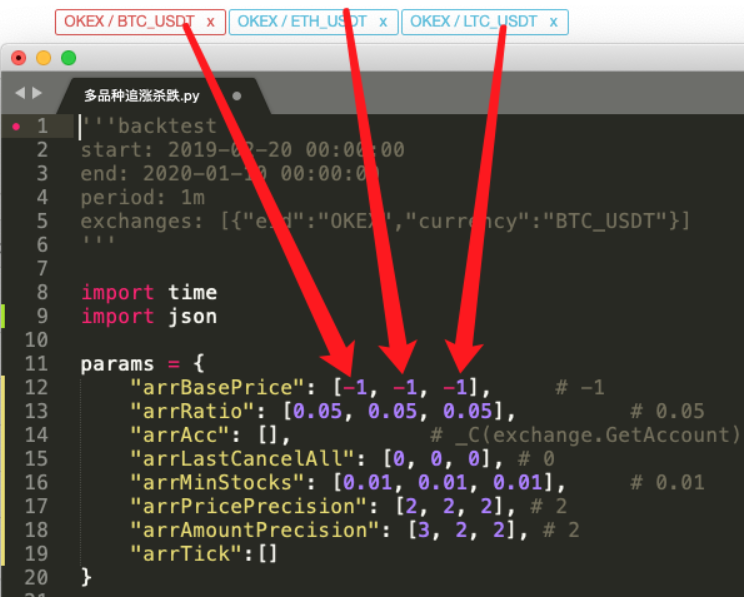

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["Account information"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["Market information"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

II. Encontrar uma diferença

Ao comparar o código, acha que é muito diferente do código do artigo anterior?

Na verdade, a lógica de negociação é exatamente a mesma, sem qualquer alteração. Nós apenas modificamos a estratégia para uma espécie múltipla, não podemos usar a forma anterior de

Em seguida, encapsular o código da lógica de negociação em uma funçãoprocessNo loop principal de estratégia, chame esta função iterativamente de acordo com os pares de negociação adicionados, e deixe cada par de negociação executar o código de lógica de negociação uma vez.

- Apelo repetitivo (transversal):

for i in range(len(exchanges)):

process(exchanges[i], i)

- Parâmetros da estratégia:

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

Este design permite que cada par de negociação tenha seus próprios parâmetros, porque cada par de negociação pode ter uma grande diferença de preço, e os parâmetros também podem ser diferentes, às vezes exigindo configurações diferenciais.

-

CancelAll função Você pode comparar a mudança desta função. esta função só modifica um pouco de código, e depois pensar sobre a intenção de tal modificação.

-

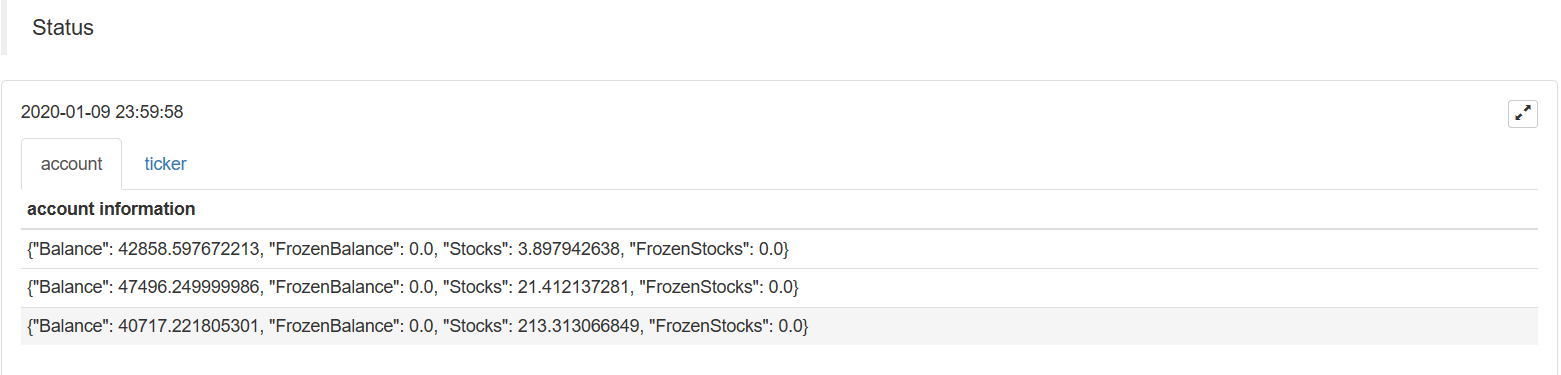

Dados do gráfico da barra de estado Um gráfico é adicionado para exibir os dados de mercado e os dados de activos da conta na barra de estado, de modo a que os activos e o mercado correspondentes de cada objeto de troca possam ser exibidos em tempo real. É fácil mudar uma estratégia Python para uma estratégia multi-espécies depois de dominar as idéias de design acima?

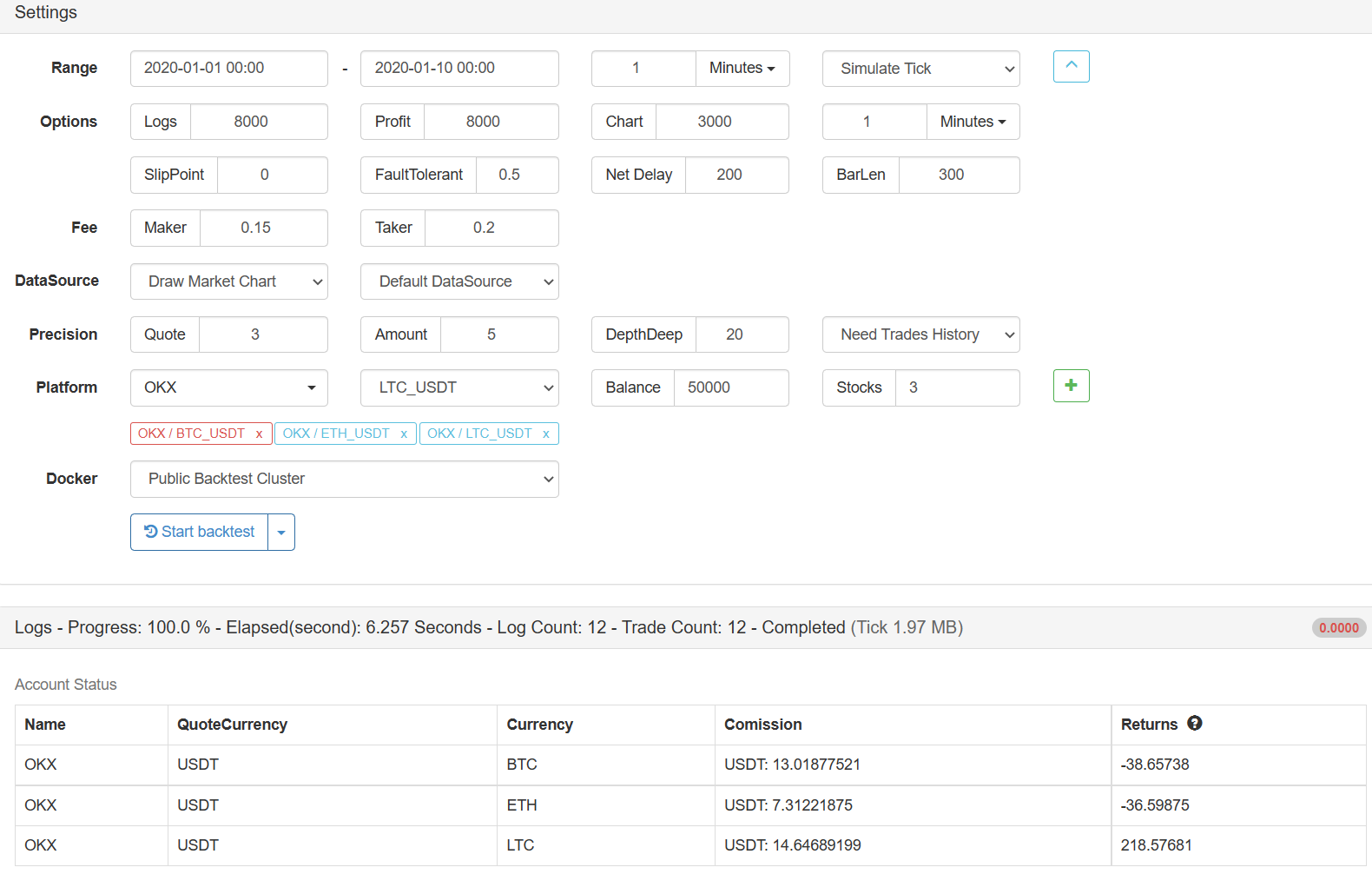

III. Teste de retrocesso

A estratégia é apenas para fins de aprendizagem e backtesting e pode ser otimizada e atualizada se estiver interessado.Endereço da estratégia

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)