Melhores ferramentas fazem um bom trabalho - aprenda a usar o ambiente de pesquisa para analisar princípios de negociação

Autora:Lydia., Criado: 2022-12-27 16:33:51, Atualizado: 2023-09-20 09:17:27

Melhores ferramentas fazem um bom trabalho aprender a utilizar o ambiente de investigação para analisar os princípios de negociação

O termo

No painel da plataforma FMZ Quant, clique em

Aqui eu carrego o arquivo de análise diretamente:

Este documento de análise é uma análise do processo de abertura e fechamento de uma posição de cobertura spot de futuros durante o backtesting.quarterA troca à vista é uma transacção moeda-moeda OKX, e o par de negociação éBTC_USDTPara analisar o processo de operação do hedging spot de futuros, você pode ver o seguinte arquivo de ambiente de pesquisa específico, escrito em duas versões: uma versão em Python, uma versão em JavaScript.

Ambiente de pesquisa arquivo de linguagem Python

Análise sobre o princípio da cobertura spot de futuros.ipynb Em [1]:

from fmz import *

task = VCtx('''backtest

start: 2019-09-19 00:00:00

end: 2019-09-28 12:00:00

period: 15m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD", "stocks":1}, {"eid":"OKX","currency":"BTC_USDT","balance":10000,"stocks":0}]

''')

# Create backtesting environment

import matplotlib.pyplot as plt

import numpy as np

# Import the plot library matplotlib and library numpy

Em [2]:

exchanges[0].SetContractType("quarter") # The first exchange object OKX Futures (eid: Futures_OKCoin) calls the function to set the current contract as a quarterly contract

initQuarterAcc = exchanges[0].GetAccount() # The initial account information of OKX Futures Exchange is recorded in the variable initQuarterAcc

initQuarterAcc

Fora[2]:

(

Em [3]:

initSpotAcc = exchanges[1].GetAccount() # The initial account information of the OKX Spot Exchange is recorded in the variable initSpotAcc

initSpotAcc

Fora[3]:

(

Em [4]:

quarterTicker1 = exchanges[0].GetTicker() # Get the futures exchange ticker, recorded in the variable quarterTicker1

quarterTicker1

Fora[4]:

Hora: 1568851210000,

Em [5]:

spotTicker1 = exchanges[1].GetTicker() # Get the spot exchange ticker, recorded in the variable spotTicker1

spotTicker1

Fora[5]:

Tempo: 1568851210000,

Em [6]:

quarterTicker1.Buy - spotTicker1.Sell # The price difference between going short on futures and going long on spot.

Fora[6]: 284,64999997999985

Em [7]:

exchanges[0].SetDirection("sell") # Set up a futures exchange and trade in the direction of going short

quarterId1 = exchanges[0].Sell(quarterTicker1.Buy, 10) # Futures go short to place orders. The order quantity is 10 contracts. The returned order ID is recorded in the variable quarterId1.

exchanges[0].GetOrder(quarterId1) # Check the details of the order with futures order ID quarterId1.

Fora[7]:

- Sim, senhor.

Em [8]:

spotAmount = 10 * 100 / quarterTicker1.Buy # Calculate the currency equivalent of 10 contracts as the order quantity of the spot.

spotId1 = exchanges[1].Buy(spotTicker1.Sell, spotAmount) # Place orders on the spot exchange

exchanges[1].GetOrder(spotId1) # Check the order details of the spot order ID of spotId1

Fora[8]:

- Sim, senhor.

Podem ver-se que as ordens trimestraisId1 e spotId1 estão totalmente preenchidas, ou seja, a cobertura das posições abertas está concluída.

Em [9]:

Sleep(1000 * 60 * 60 * 24 * 7) # Hold the position for a while and wait for the price difference to become smaller to close the position.

Após o tempo de espera, preparar para fechar a posição.quarterTicker2, spotTicker2e imprimi-los.

A direção da transação do objeto de troca de futuros é definida para fechar a posição curta:exchanges[0].SetDirection("closesell")colocar uma ordem para fechar a posição.

Imprimir os pormenores da ordem de encerramento da posição, indicando que a ordem de encerramento foi concluída, a posição de encerramento terminada.

Em [10]:

quarterTicker2 = exchanges[0].GetTicker() # Get the current futures exchange ticker, recorded in the variable quarterTicker2

quarterTicker2

Fora[10]:

Hora: 1569456010000,

Em [11]:

spotTicker2 = exchanges[1].GetTicker() # Get the current ticker of the spot exchange, recorded in the variable spotTicker2

spotTicker2

Fora[11]:

- Está bem.

Em [12]:

quarterTicker2.Sell - spotTicker2.Buy # The price difference between closing a short futures position and closing a long spot position.

Fora[12]: 52.5000200100003

Em [13]:

exchanges[0].SetDirection("closesell") # Set the current trading direction of the futures exchange to close short positions.

quarterId2 = exchanges[0].Buy(quarterTicker2.Sell, 10) # The futures exchange places an order to close a position and records the order ID to the variable quarterId2.

exchanges[0].GetOrder(quarterId2) # Check futures close out order details

Fora[13]:

- O que é que se passa?

Em [14]:

spotId2 = exchanges[1].Sell(spotTicker2.Buy, spotAmount) # The spot exchange places an order to close a position and records the order ID, which is recorded to the variable spotId2.

exchanges[1].GetOrder(spotId2) # Check spot close out order details

Fora [1]:

- O que é que se passa?

Em [15]:

nowQuarterAcc = exchanges[0].GetAccount() # Get the current futures exchange account information, recorded in the variable nowQuarterAcc.

nowQuarterAcc

Fora [1]:

{

Em [16]:

nowSpotAcc = exchanges[1].GetAccount() # Get the current spot exchange account information, recorded in the variable nowSpotAcc.

nowSpotAcc

Fora [1]:

(Balanço: 9834.74705446,

Comparando a conta inicial com a conta corrente, é calculado o lucro e a perda da operação de cobertura.

Em [17]:

diffStocks = abs(nowQuarterAcc.Stocks - initQuarterAcc.Stocks)

diffBalance = nowSpotAcc.Balance - initSpotAcc.Balance

if nowQuarterAcc.Stocks - initQuarterAcc.Stocks > 0 :

print("profits:", diffStocks * spotTicker2.Buy + diffBalance)

else :

print("profits:", diffBalance - diffStocks * spotTicker2.Buy)

Fora [1]: Lucros: 18,72350977580652

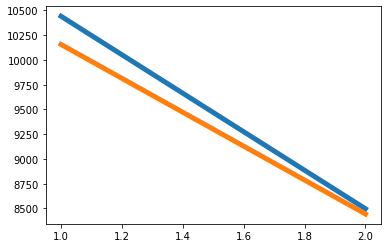

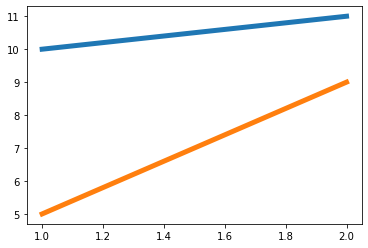

Agora vamos ver por que a cobertura é rentável. Podemos ver o gráfico desenhado. O preço de futuros é uma linha azul e o preço spot é uma linha laranja. Ambos os preços estão diminuindo. O preço de futuros está diminuindo mais rápido que o preço spot.

Em [18]:

xQuarter = [1, 2]

yQuarter = [quarterTicker1.Buy, quarterTicker2.Sell]

xSpot = [1, 2]

ySpot = [spotTicker1.Sell, spotTicker2.Buy]

plt.plot(xQuarter, yQuarter, linewidth=5)

plt.plot(xSpot, ySpot, linewidth=5)

plt.show()

Fora [1]:

A diferença de preço varia de 284 no momento da posição de abertura de cobertura (isto é, futuros vão curto e spot vai longo) para 52 no momento da posição de fechamento (positivos futuros curtos fechados, posição longa fechada no local).

Em [19]:

xDiff = [1, 2]

yDiff = [quarterTicker1.Buy - spotTicker1.Sell, quarterTicker2.Sell - spotTicker2.Buy]

plt.plot(xDiff, yDiff, linewidth=5)

plt.show()

Fora [1]:

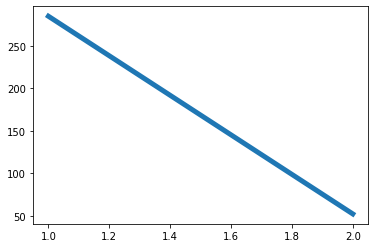

Por exemplo, a1 é o preço de futuros no momento 1, e b1 é o preço ao instante no momento 1. A2 é o preço de futuros no momento 2, e b2 é o preço ao instante no momento 2.Desde que a diferença de preço spot dos futuros no momento 1 (a1-b1) seja maior do que a diferença de preço spot dos futuros no momento 2 (a2-b2), pode ser introduzida a1 - a2>b1 - b2. Existem três situações: (a quantidade de posições futuras e de posições spot é a mesma)

-

a1 - a2 é maior que 0, b1 - b2 é maior que 0 a1 - a2 refere-se à diferença de preço dos lucros futuros, e b1 - b2 refere-se à diferença de preço das perdas spot (porque o spot foi longo, o preço de começar a comprar é maior do que o preço de venda para fechar a posição, então o dinheiro é perdido), mas os lucros futuros são maiores do que as perdas spot. Então é lucrativo como um todo. Esta situação corresponde ao gráfico na etapa In [8].

-

a1 - a2 é maior que 0, b1 - b2 é menor que 0 a1 - a2 é a diferença de preço dos lucros futuros, e b1 - b2 é a diferença de preço dos lucros spot (b1 - b2 é menor que 0, indicando que b2 é maior que b1, ou seja, o preço de abertura e compra da posição é baixo, e o preço de venda e fechamento é alto, por isso é rentável).

-

a1 - a2 inferior a 0, b1 - b2 inferior a 0 a1 - a2 é a diferença de preço das perdas de futuros, e b1 - b2 é a diferença de preço dos lucros pontuais. Como a1 - a2 > b1 - b2, o valor absoluto de a1 - a2 é menor que o valor absoluto de b1 - b2, e os lucros pontuais são maiores do que as perdas de futuros. É lucrativo como um todo.

Não há caso em que a1 - a2 é menor que 0 e b1 - b2 é maior que 0, porque a1 - a2 > b1 - b2 foi definido. Da mesma forma, se a1 - a2 é igual a 0, uma vez que a1 - a2 > b1 - b2 é definido, b1 - b2 deve ser menor que 0. Portanto, desde que o método de cobertura de futuros curtos e spot longos atenda às condições a1 - b1 > a2 - b2, as operações de abertura e fechamento de posição são cobertura de lucro.

Por exemplo, o modelo seguinte é um dos casos:

Em [20]:

a1 = 10

b1 = 5

a2 = 11

b2 = 9

# a1 - b1 > a2 - b2 launches: a1 - a2 > b1 - b2

xA = [1, 2]

yA = [a1, a2]

xB = [1, 2]

yB = [b1, b2]

plt.plot(xA, yA, linewidth=5)

plt.plot(xB, yB, linewidth=5)

plt.show()

Fora [1]:

Ambiente de pesquisa Arquivo de linguagem JavaScript

O ambiente de pesquisa suporta não só Python, mas também JavaScript Eu também dou um exemplo de ambiente de pesquisa JavaScript:

Análise do princípio da cobertura spot de futuros (JavaScript).ipynb Em [1]:

// Import the required package, click "Save settings" on the FMZ's "Strategy editing page" to get the string configuration and convert it to an object.

var fmz = require("fmz") // Import the talib, TA, and plot libraries automatically after import

var task = fmz.VCtx({

start: '2019-09-19 00:00:00',

end: '2019-09-28 12:00:00',

period: '15m',

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":1},{"eid":"OKX","currency":"BTC_USDT","balance":10000,"stocks":0}]

})

Em [2]:

exchanges[0].SetContractType("quarter") // The first exchange object OKX Futures (eid: Futures_OKCoin) calls the function to set the current contract as a quarterly contract.

var initQuarterAcc = exchanges[0].GetAccount() // The initial account information of OKX Futures Exchange is recorded in the variable initQuarterAcc.

initQuarterAcc

Fora[2]: { Saldo: 0, FrozenBalance: 0, Stocks: 1, FrozenStocks: 0 }

Em [3]:

var initSpotAcc = exchanges[1].GetAccount() // The initial account information of the OKX Spot Exchange is recorded in the variable initSpotAcc.

initSpotAcc

Fora[3]: { Saldo: 10 000, FrozenBalance: 0, Stocks: 0, FrozenStocks: 0 }

Em [4]:

var quarterTicker1 = exchanges[0].GetTicker() // Get the futures exchange ticker, recorded in the variable quarterTicker1.

quarterTicker1

Fora[4]: Hora: 1568851210000, Alto: 10441.25002, Baixo: 10441,25. Venda: 10441.25002, Compra: 10441.25, Último: 10441.25001, Volume: 1772, Interesse aberto: 0 }

Em [5]:

var spotTicker1 = exchanges[1].GetTicker() // Get the spot exchange ticker, recorded in the variable spotTicker1.

spotTicker1

Fora[5]: Hora: 1568851210000, Alto: 10156.60000002, Baixo: 10156,6. Vender: 10156.60000002, Compra: 10156,6, Último: 10156.60000001, Volume: 7.4443, Interesse aberto: 0 }

Em [6]:

quarterTicker1.Buy - spotTicker1.Sell // The price difference between going short on futures and going long on spot.

Fora[6]: 284,64999997999985 Em [7]:

exchanges[0].SetDirection("sell") // Set up a futures exchange and trade in the direction of going short

var quarterId1 = exchanges[0].Sell(quarterTicker1.Buy, 10) // Go short futures to place orders. The order quantity is 10 contracts. The returned order ID is recorded in the variable quarterId1.

exchanges[0].GetOrder(quarterId1) // Check the details of the order with futures order ID quarterId1.

Fora[7]:

{Id: 1,

Preço: 10441.25,

Montante: 10

O valor do negócio: 10,

Preço médio: 10441,25.

Tipo: 1,

Deslocamento: 0,

Situação:

Tipo de contrato:

Em [8]:

var spotAmount = 10 * 100 / quarterTicker1.Buy // Calculate the currency equivalent of 10 contracts as the order quantity of the spot.

var spotId1 = exchanges[1].Buy(spotTicker1.Sell, spotAmount) // Place orders on the spot exchange.

exchanges[1].GetOrder(spotId1) // Check the order details of the spot order ID of spotId1.

Fora[8]:

{Id: 1,

Preço: 10156.60000002,

Montante: 0,0957,

O valor do acordo é de 0,0957.

Preço médio: 10156.60000002,

Tipo: 0,

Deslocamento: 0,

Situação:

Tipo de contrato:

Como pode ver, as ordens quarterId1 e spotId1 estão totalmente preenchidas, ou seja, a cobertura das posições de abertura está concluída.

Em [9]:

Sleep(1000 * 60 * 60 * 24 * 7) // Hold the position for a while and wait for the price difference to become smaller to close the position.

Após o tempo de espera, preparar para fechar a posição.quarterTicker2, spotTicker2e imprimi-los.

A direção da transação do objeto de troca de futuros é definida para fechar a posição curta:exchanges[0].SetDirection("closesell")colocar uma ordem para fechar a posição.

Imprimir os pormenores da ordem de encerramento da posição, indicando que a ordem de encerramento foi concluída, a posição de encerramento terminada.

Em [10]:

var quarterTicker2 = exchanges[0].GetTicker() // Get the current futures exchange ticker, recorded in the variable quarterTicker2.

quarterTicker2

Fora[10]: Hora: 1569456010000, Alto: 8497.20002, Baixo: 8497.2, Venda: 8497.20002, Compra: 8497.2, Último: 8497.20001, Volume: 4311, Interesse aberto: 0 }

Em [11]:

var spotTicker2 = exchanges[1].GetTicker() // Get the current ticker of the spot exchange, recorded in the variable spotTicker2.

spotTicker2

Fora[11]: (Hora: 1569456114600) Alto: 8444.70000001, Baixo: 8444.69999999, Venda: 8444.70000001, Compra: 8444.69999999, Último: 8444,7, Volume: 78.6273, Interesse aberto: 0 }

Em [12]:

quarterTicker2.Sell - spotTicker2.Buy // The price difference between closing short position of futures and closing long position of spot.

Fora[12]: 52.5000200100003

Em [13]:

exchanges[0].SetDirection("closesell") // Set the current trading direction of the futures exchange to close short positions.

var quarterId2 = exchanges[0].Buy(quarterTicker2.Sell, 10) // The futures exchange places an order to close the position, and records the order ID to the variable quarterId2.

exchanges[0].GetOrder(quarterId2) // Check futures closing position order details.

Fora[13]:

- O que é?

Preço: 8497.20002,

Montante: 10

O valor do negócio: 10,

Preço médio: 8493,95335,

Tipo: 0,

Deslocamento: 1,

Situação:

Tipo de contrato:

Em [14]:

var spotId2 = exchanges[1].Sell(spotTicker2.Buy, spotAmount) // The spot exchange places an order to close the position, and records the order ID to the variable spotId2.

exchanges[1].GetOrder(spotId2) // Check spot closing position order details.

Fora [1]:

- O que é?

Preço: 8444,69999999,

Montante: 0,0957,

O valor da transacção é de 0,0957.

Preço médio: 8444,69999999,

Tipo: 1,

Deslocamento: 0,

Situação: 1,

Tipo de contrato:

Em [15]:

var nowQuarterAcc = exchanges[0].GetAccount() // Get the current futures exchange account information, recorded in the variable nowQuarterAcc.

nowQuarterAcc

Fora [1]: { Saldo: 0, FrigoríficoBalance: 0, Reservas: 1.021786026184, FrozenStocks:

Em [16]:

var nowSpotAcc = exchanges[1].GetAccount() // Get the current spot exchange account information, recorded in the variable nowSpotAcc.

nowSpotAcc

Fora [1]: Saldo: 9834.74705446, FrigoríficoBalance: 0, Reservas: 0, FrozenStocks: Comparando a conta inicial com a conta corrente, é calculado o lucro e a perda da operação de cobertura.

Em [17]:

var diffStocks = Math.abs(nowQuarterAcc.Stocks - initQuarterAcc.Stocks)

var diffBalance = nowSpotAcc.Balance - initSpotAcc.Balance

if (nowQuarterAcc.Stocks - initQuarterAcc.Stocks > 0) {

console.log("profits:", diffStocks * spotTicker2.Buy + diffBalance)

} else {

console.log("profits:", diffBalance - diffStocks * spotTicker2.Buy)

}

Fora [1]: Lucros: 18,72350977580652

Agora vamos ver por que a cobertura é rentável. Podemos ver o gráfico desenhado. O preço de futuros é uma linha azul e o preço spot é uma linha laranja. Ambos os preços estão diminuindo. O preço de futuros está diminuindo mais rápido que o preço spot.

Em [18]:

var objQuarter = {

"index" : [1, 2], // The index is 1, that is, the first time, the opening time, and 2 is the closing time.

"arrPrice" : [quarterTicker1.Buy, quarterTicker2.Sell],

}

var objSpot = {

"index" : [1, 2],

"arrPrice" : [spotTicker1.Sell, spotTicker2.Buy],

}

plot([{name: 'quarter', x: objQuarter.index, y: objQuarter.arrPrice}, {name: 'spot', x: objSpot.index, y: objSpot.arrPrice}])

Fora [1]: A diferença de preço varia de 284 no momento da cobertura de posições de abertura (ou seja, os futuros ficaram curtos e o local ficou longo) para 52 no momento do fechamento (fechamento de posição curta de futuros e fechamento de posição longa de local).

Em [19]:

var arrDiffPrice = [quarterTicker1.Buy - spotTicker1.Sell, quarterTicker2.Sell - spotTicker2.Buy]

plot(arrDiffPrice)

Fora [1]:Por exemplo, a1 é o preço de futuros no momento 1, e b1 é o preço ao instante no momento 1. A2 é o preço de futuros no momento 2, e b2 é o preço ao instante no momento 2.Desde que a diferença de preço spot dos futuros no momento 1 (a1-b1) seja maior do que a diferença de preço spot dos futuros no momento 2 (a2-b2), pode ser introduzida a1 - a2>b1 - b2. Existem três situações: (a quantidade de posições futuras e de posições spot é a mesma)

-

a1 - a2 é maior que 0, b1 - b2 é maior que 0 a1 - a2 refere-se à diferença de preço dos lucros futuros, e b1 - b2 refere-se à diferença de preço das perdas spot (porque o spot foi longo, o preço de começar a comprar é maior do que o preço de venda para fechar a posição, então o dinheiro é perdido), mas os lucros futuros são maiores do que as perdas spot. Então é lucrativo como um todo. Esta situação corresponde ao gráfico na etapa In [8].

-

a1 - a2 é maior que 0, b1 - b2 é menor que 0 a1 - a2 é a diferença de preço dos lucros futuros, e b1 - b2 é a diferença de preço dos lucros spot (b1 - b2 é menor que 0, indicando que b2 é maior que b1, ou seja, o preço de abertura e compra da posição é baixo, e o preço de venda e fechamento é alto, por isso é rentável).

-

a1 - a2 inferior a 0, b1 - b2 inferior a 0 a1 - a2 é a diferença de preço das perdas de futuros, e b1 - b2 é a diferença de preço dos lucros pontuais. Como a1 - a2 > b1 - b2, o valor absoluto de a1 - a2 é menor que o valor absoluto de b1 - b2, e os lucros pontuais são maiores do que as perdas de futuros. É lucrativo como um todo.

Não há caso em que a1 - a2 é menor que 0 e b1 - b2 é maior que 0, porque a1 - a2 > b1 - b2 foi definido. Da mesma forma, se a1 - a2 é igual a 0, uma vez que a1 - a2 > b1 - b2 é definido, b1 - b2 deve ser menor que 0. Portanto, desde que o método de cobertura de futuros curtos e spot longos atenda às condições a1 - b1 > a2 - b2, as operações de abertura e fechamento de posição são cobertura de lucro.

Por exemplo, o modelo seguinte é um dos casos:

Em [20]:

var a1 = 10

var b1 = 5

var a2 = 11

var b2 = 9

// a1 - b1 > a2 - b2 launches: a1 - a2 > b1 - b2

var objA = {

"index" : [1, 2],

"arrPrice" : [a1, a2],

}

var objB = {

"index" : [1, 2],

"arrPrice" : [b1, b2],

}

plot([{name : "a", x : objA.index, y : objA.arrPrice}, {name : "b", x : objB.index, y : objB.arrPrice}])

Fora [1]:

Experimentem, rapazes!

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)