Crie um robô de negociação de Bitcoin que não perca dinheiro

Autora:Lydia., Criado: 2023-02-01 11:52:21, Atualizado: 2023-09-18 19:40:25

Crie um robô de negociação de Bitcoin que não perca dinheiro

Vamos usar a aprendizagem de reforço na IA para construir um robô de negociação de moeda digital.

Neste artigo, criaremos e aplicaremos um número de quadro de aprendizagem aprimorado para aprender como fazer um robô de negociação Bitcoin.

Muito obrigado pelo software de código aberto fornecido pela OpenAI e DeepMind para os pesquisadores de aprendizado profundo nos últimos anos. Se você não viu suas incríveis realizações com AlphaGo, OpenAI Five, AlphaStar e outras tecnologias, você pode ter vivido isolado no ano passado, mas você deve conferir.

Treinamento AlphaStar:https://deepmind.com/blog/alphastar-mastering-real-time-strategy-game-starcraft-ii/

Embora não vamos criar nada impressionante, ainda não é fácil negociar robôs Bitcoin em transações diárias.

Não há valor em nada que seja muito simples.

Portanto, não só devemos aprender a negociar nós mesmos, mas também deixar os robôs negociarem por nós.

Plano

-

Criar um ambiente de ginástica para o nosso robô realizar aprendizagem de máquina

-

Reproduzir um ambiente visual simples e elegante

-

Treinar o nosso robô para aprender uma estratégia comercial rentável

Se você não está familiarizado com como criar ambientes de ginástica a partir do zero, ou como simplesmente renderizar a visualização desses ambientes.

Começando

Neste tutorial, vamos usar o conjunto de dados Kaggle gerado por Zielak. Se você quiser baixar o código fonte, ele será fornecido no meu repositório do Github, juntamente com o arquivo de dados.csv. Ok, vamos começar.

Primeiro, vamos importar todas as bibliotecas necessárias.

import gym

import pandas as pd

import numpy as np

from gym import spaces

from sklearn import preprocessing

Em seguida, vamos criar nossa classe para o ambiente. Precisamos passar um número de quadro de dados Pandas e um inicial_balance opcional e um lookback_window_size, que indicará o número de passos de tempo passado observados pelo robô em cada etapa. Nós predefinimos a comissão de cada transação para 0,075%, ou seja, a taxa de câmbio atual do Bitmex, e predefinimos o parâmetro serial para falso, o que significa que nosso número de quadro de dados será atravessado por fragmentos aleatórios por padrão.

Também chamamos dropna() e reset_index() nos dados, primeiro excluir a linha com valor NaN, e, em seguida, redefinir o índice de número de quadro, porque nós excluímos os dados.

class BitcoinTradingEnv(gym.Env):

"""A Bitcoin trading environment for OpenAI gym"""

metadata = {'render.modes': ['live', 'file', 'none']}

scaler = preprocessing.MinMaxScaler()

viewer = None

def __init__(self, df, lookback_window_size=50,

commission=0.00075,

initial_balance=10000

serial=False):

super(BitcoinTradingEnv, self).__init__()

self.df = df.dropna().reset_index()

self.lookback_window_size = lookback_window_size

self.initial_balance = initial_balance

self.commission = commission

self.serial = serial

# Actions of the format Buy 1/10, Sell 3/10, Hold, etc.

self.action_space = spaces.MultiDiscrete([3, 10])

# Observes the OHCLV values, net worth, and trade history

self.observation_space = spaces.Box(low=0, high=1, shape=(10, lookback_window_size + 1), dtype=np.float16)

Nosso action_space é representado como um grupo de 3 opções (comprar, vender ou manter) aqui e outro grupo de 10 quantidades (1/10, 2/10, 3/10, etc.). Quando escolhemos comprar, compraremos quantidade * self.balance word of BTC. Para vender, venderemos quantidade * self.btc_held value of BTC. Claro, manter ignorará a quantidade e não fará nada.

Nosso observation_space é definido como um ponto flutuante contínuo definido entre 0 e 1, e sua forma é (10, lookback_window_size+1). + 1 é usado para calcular o passo de tempo atual. Para cada passo de tempo na janela, observaremos o valor OHCLV. Nosso patrimônio líquido é igual ao número de BTCs que compramos ou vendemos e a quantidade total de dólares que gastamos ou recebemos nesses BTCs.

Em seguida, precisamos escrever o método de reinicialização para inicializar o ambiente.

def reset(self):

self.balance = self.initial_balance

self.net_worth = self.initial_balance

self.btc_held = 0

self._reset_session()

self.account_history = np.repeat([

[self.net_worth],

[0],

[0],

[0],

[0]

], self.lookback_window_size + 1, axis=1)

self.trades = []

return self._next_observation()

Aqui usamos self._reset_session e self._next_observation, que ainda não definimos.

Sessão de negociação

Uma parte importante do nosso ambiente é o conceito de sessões de negociação. Se implementarmos este robô fora do mercado, podemos nunca executá-lo por mais de alguns meses de cada vez. Por esta razão, vamos limitar o número de quadros consecutivos em self.df, que é o número de quadros que nosso robô pode ver de uma vez.

Em nosso método _reset_session, nós redefinimos o current_step para 0 primeiro. Em seguida, vamos definir steps_left para um número aleatório entre 1 e MAX_TRADING_SESSIONS, que vamos definir no topo do programa.

MAX_TRADING_SESSION = 100000 # ~2 months

Em seguida, se quisermos percorrer o número de quadros consecutivamente, devemos configurá-lo para percorrer todo o número de quadros, caso contrário, definimos frame_start em um ponto aleatório em self.df e criamos um novo quadro de dados chamado active_df, que é apenas uma fatia de self.df e está indo de frame_start para frame_start + steps_left.

def _reset_session(self):

self.current_step = 0

if self.serial:

self.steps_left = len(self.df) - self.lookback_window_size - 1

self.frame_start = self.lookback_window_size

else:

self.steps_left = np.random.randint(1, MAX_TRADING_SESSION)

self.frame_start = np.random.randint(self.lookback_window_size, len(self.df) - self.steps_left)

self.active_df = self.df[self.frame_start - self.lookback_window_size:self.frame_start + self.steps_left]

Um efeito colateral importante de atravessar o número de quadros de dados na fatia aleatória é que nosso robô terá mais dados únicos para uso em treinamento de longo prazo. Por exemplo, se atravessarmos apenas o número de quadros de dados de forma serial (isto é, de 0 a len(df)), teremos apenas tantos pontos de dados únicos quanto o número de quadros de dados. Nosso espaço de observação só pode usar um número discreto de estados em cada etapa de tempo.

No entanto, atravessando as fatias do conjunto de dados aleatoriamente, podemos criar um conjunto mais significativo de resultados de negociação para cada etapa do conjunto de dados inicial, ou seja, a combinação de comportamento de negociação e comportamento de preço visto anteriormente para criar conjuntos de dados mais únicos.

Quando o passo de tempo após a reinicialização do ambiente serial é 10, nosso robô sempre executará o conjunto de dados ao mesmo tempo, e há três opções após cada passo de tempo: comprar, vender ou manter. Para cada uma das três opções, você precisa de outra opção: 10%, 20%,... ou 100% do valor específico da implementação. Isso significa que nosso robô pode encontrar um dos 10 estados de qualquer 103, um total de 1030 casos.

Agora voltando ao nosso ambiente de corte aleatório. Quando o passo de tempo é 10, nosso robô pode estar em qualquer passo de tempo len(df) dentro do número de quadros de dados. Supondo que a mesma escolha é feita após cada passo de tempo, isso significa que o robô pode experimentar o estado único de qualquer len(df) à 30a potência nos mesmos 10 passos de tempo.

Embora isso possa trazer um ruído considerável para grandes conjuntos de dados, acredito que os robôs devem ser autorizados a aprender mais a partir de nossos dados limitados.

Observado através dos olhos de um robô

Através de uma observação visual eficaz do ambiente, muitas vezes é útil entender o tipo de funções que nosso robô usará.

Observação do ambiente de visualização OpenCV

Cada linha na imagem representa uma linha em nosso observation_space. As primeiras quatro linhas de linhas vermelhas com frequências semelhantes representam dados OHCL, e os pontos laranja e amarelo diretamente abaixo representam o volume de negociação. A barra azul flutuante abaixo representa o valor líquido do robô, enquanto a barra mais clara abaixo representa a transação do robô.

Se você observar cuidadosamente, você pode até fazer um mapa de velas você mesmo. Abaixo da barra de volume de negociação há uma interface de código Morse, exibindo o histórico de negociação. Parece que nosso robô deve ser capaz de aprender o suficiente a partir dos dados em nosso observation_space, então vamos continuar. Aqui vamos definir o método _next_observation, escalamos os dados observados de 0 a 1.

- É importante estender apenas os dados observados pelo robô até agora para evitar desvios principais.

def _next_observation(self):

end = self.current_step + self.lookback_window_size + 1

obs = np.array([

self.active_df['Open'].values[self.current_step:end],

self.active_df['High'].values[self.current_step:end],

self.active_df['Low'].values[self.current_step:end],

self.active_df['Close'].values[self.current_step:end],

self.active_df['Volume_(BTC)'].values[self.current_step:end],])

scaled_history = self.scaler.fit_transform(self.account_history)

obs = np.append(obs, scaled_history[:, -(self.lookback_window_size + 1):], axis=0)

return obs

Tomar medidas

Nós estabelecemos nosso espaço de observação, e agora é hora de escrever nossa função de escada, e então tomar a ação programada do robô. Sempre que self.steps_left == 0 para nossa sessão de negociação atual, venderemos nosso BTC e chamaremos _reset_session(). Caso contrário, definiremos a recompensa para o valor líquido atual. Se ficarmos sem fundos, definiremos feito para True.

def step(self, action):

current_price = self._get_current_price() + 0.01

self._take_action(action, current_price)

self.steps_left -= 1

self.current_step += 1

if self.steps_left == 0:

self.balance += self.btc_held * current_price

self.btc_held = 0

self._reset_session()

obs = self._next_observation()

reward = self.net_worth

done = self.net_worth <= 0

return obs, reward, done, {}

Tomar uma ação de negociação é tão simples quanto obter o preço atual, determinar as ações a serem executadas e a quantidade a comprar ou vender.

def _take_action(self, action, current_price):

action_type = action[0]

amount = action[1] / 10

btc_bought = 0

btc_sold = 0

cost = 0

sales = 0

if action_type < 1:

btc_bought = self.balance / current_price * amount

cost = btc_bought * current_price * (1 + self.commission)

self.btc_held += btc_bought

self.balance -= cost

elif action_type < 2:

btc_sold = self.btc_held * amount

sales = btc_sold * current_price * (1 - self.commission)

self.btc_held -= btc_sold

self.balance += sales

Por último, no mesmo método, anexaremos a transacção ao self.trades e atualizaremos o nosso valor líquido e o histórico da conta.

if btc_sold > 0 or btc_bought > 0:

self.trades.append({

'step': self.frame_start+self.current_step,

'amount': btc_sold if btc_sold > 0 else btc_bought,

'total': sales if btc_sold > 0 else cost,

'type': "sell" if btc_sold > 0 else "buy"

})

self.net_worth = self.balance + self.btc_held * current_price

self.account_history = np.append(self.account_history, [

[self.net_worth],

[btc_bought],

[cost],

[btc_sold],

[sales]

], axis=1)

O nosso robô pode começar um novo ambiente agora, completar o ambiente gradualmente e tomar medidas que afetem o ambiente.

Vê o nosso comércio de robôs.

Nosso método de renderização pode ser tão simples quanto chamar a impressão (self.net_word), mas não é interessante o suficiente. em vez disso, vamos desenhar um gráfico de vela simples, que contém um gráfico separado da coluna de volume de negociação e nosso patrimônio líquido.

Vamos colocar o código.StockTrackingGraph.pyVocê pode obter o código do meu Github.

A primeira mudança que precisamos fazer é atualizar o self.df ['Date '] para self.df [

from datetime import datetime

Primeiro, importar a biblioteca de datas e horas, e então vamos usar o método utcfromtimestamp para obter a string UTC de cada timestamp e strftime para que seja formatada como uma string: formato Y-m-d H:M.

date_labels = np.array([datetime.utcfromtimestamp(x).strftime('%Y-%m-%d %H:%M') for x in self.df['Timestamp'].values[step_range]])

Finalmente, vamos mudar self. df['Volume '] para self. df[

def render(self, mode='human', **kwargs):

if mode == 'human':

if self.viewer == None:

self.viewer = BitcoinTradingGraph(self.df,

kwargs.get('title', None))

self.viewer.render(self.frame_start + self.current_step,

self.net_worth,

self.trades,

window_size=self.lookback_window_size)

Podemos ver os nossos robôs negociar Bitcoin agora.

Visualize o nosso robô negociando com o Matplotlib

O rótulo fantasma verde representa a compra de BTC, e o rótulo fantasma vermelho representa a venda. O rótulo branco no canto superior direito é o valor líquido atual do robô, e o rótulo no canto inferior direito é o preço atual do Bitcoin. É simples e elegante. Agora, é hora de treinar nossos robôs e ver quanto dinheiro podemos ganhar!

Tempo de formação

Uma das críticas que recebi no artigo anterior foi a falta de validação cruzada e o fracasso em dividir os dados em conjuntos de treinamento e conjuntos de teste. O propósito disso é testar a precisão do modelo final em novos dados que nunca foram vistos antes. Embora este não seja o foco desse artigo, é realmente muito importante.

Por exemplo, uma forma comum de validação cruzada é chamada de validação k-fold. Nesta validação, você divide os dados em k grupos iguais, um por um, individualmente, como o grupo de teste e usa o restante dos dados como o grupo de treinamento. No entanto, os dados de séries temporais são altamente dependentes do tempo, o que significa que os dados subsequentes são altamente dependentes dos dados anteriores.

Quando aplicado aos dados de séries temporais, a mesma falha se aplica à maioria das outras estratégias de validação cruzada. Portanto, precisamos apenas usar uma parte do número de quadro de dados completo como o conjunto de treinamento do número de quadro para alguns índices arbitrários, e usar o resto dos dados como o conjunto de teste.

slice_point = int(len(df) - 100000)

train_df = df[:slice_point]

test_df = df[slice_point:]

Em seguida, uma vez que o nosso ambiente é configurado apenas para lidar com um único número de quadros de dados, vamos criar dois ambientes, um para os dados de treinamento e um para os dados de teste.

train_env = DummyVecEnv([lambda: BitcoinTradingEnv(train_df, commission=0, serial=False)])

test_env = DummyVecEnv([lambda: BitcoinTradingEnv(test_df, commission=0, serial=True)])

Treinar o nosso modelo é tão simples como criar um robô usando o nosso ambiente e chamar o modelo.learn.

model = PPO2(MlpPolicy,

train_env,

verbose=1,

tensorboard_log="./tensorboard/")

model.learn(total_timesteps=50000)

Aqui, usamos placas tensoras, para que possamos visualizar nossos gráficos de fluxo tensorial facilmente e ver alguns indicadores quantitativos sobre nosso robô.

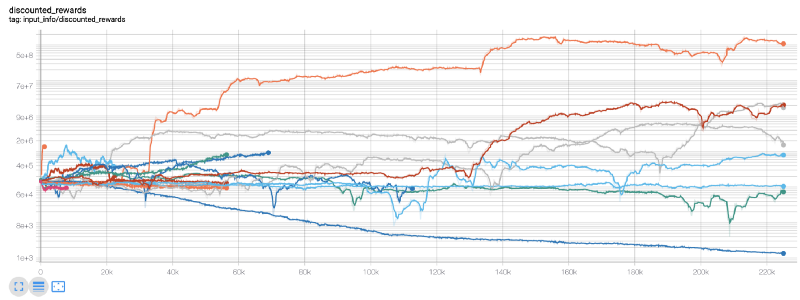

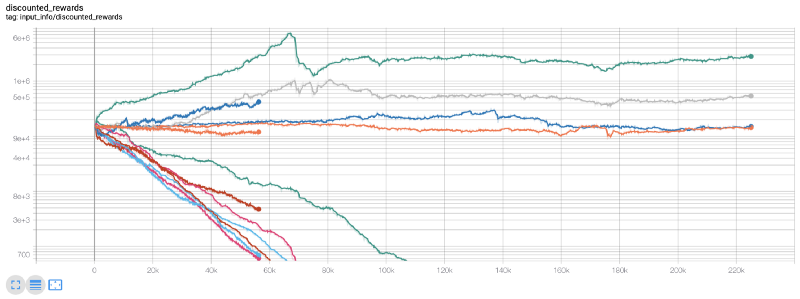

Parece que o nosso robô é muito rentável! O nosso melhor robô pode até atingir o equilíbrio 1000x em 200.000 passos, e o resto aumentará pelo menos 30 vezes em média!

Neste momento, percebi que houve um erro no ambiente... depois de corrigir o bug, este é o novo gráfico de recompensa:

Como você pode ver, alguns de nossos robôs estão indo bem, enquanto outros estão falidos. No entanto, robôs com bom desempenho podem chegar a 10 vezes ou até 60 vezes o saldo inicial no máximo. Devo admitir que todas as máquinas lucrativas são treinadas e testadas sem comissão, por isso é irrealista que nossos robôs ganhem dinheiro real. Mas pelo menos encontramos o caminho!

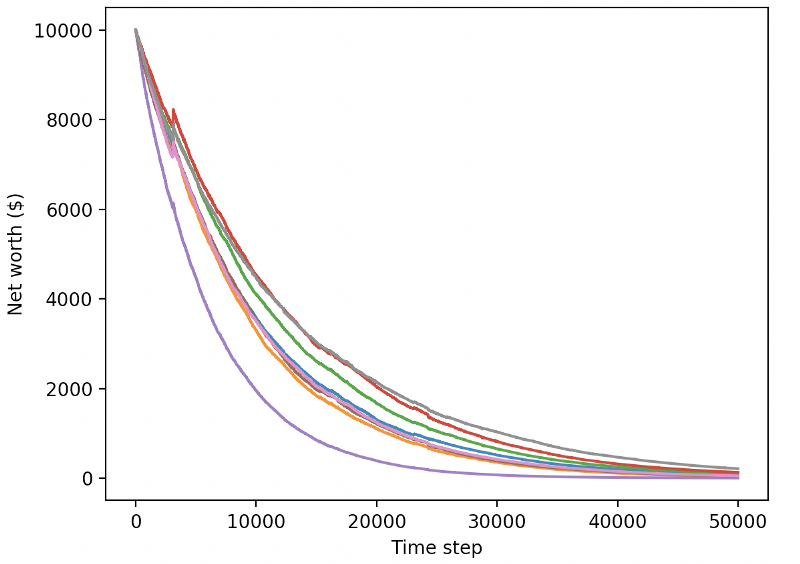

Vamos testar os nossos robôs no ambiente de teste (usando novos dados que nunca viram antes) para ver como se comportarão.

Os nossos robôs bem treinados irão à falência quando trocarem novos dados de teste.

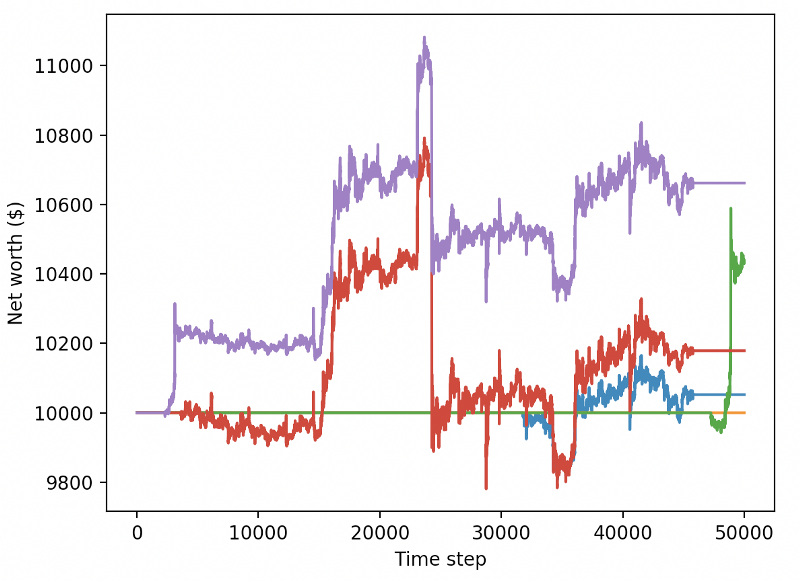

Obviamente, ainda temos muito trabalho a fazer. Simplesmente mudando os modelos para usar A2C com base estável em vez do robô PPO2 atual, podemos melhorar muito nosso desempenho neste conjunto de dados. Finalmente, de acordo com a sugestão de Sean O

reward = self.net_worth - prev_net_worth

Estas duas mudanças sozinhas podem melhorar o desempenho do conjunto de dados de teste muito, e como podem ver abaixo, finalmente fomos capazes de lucrar com novos dados que não estavam disponíveis no conjunto de treinamento.

Mas podemos fazer melhor. Para melhorar estes resultados, precisamos de otimizar os nossos super parâmetros e treinar os nossos robôs por mais tempo. É hora da GPU começar a trabalhar e disparar em todos os cilindros!

Até agora, este artigo foi um pouco longo, e ainda temos muitos detalhes para considerar, então planejamos descansar aqui. No próximo artigo, usaremos a otimização Bayesiana para particionar os melhores hiperparâmetros para o nosso espaço de problema e nos prepararemos para treinamento / teste em GPU usando CUDA.

Conclusão

Neste artigo, começamos a usar o aprendizado de reforço para criar um robô de negociação Bitcoin rentável a partir do zero.

-

Crie um ambiente de negociação de Bitcoin a partir do zero usando o ginásio do OpenAI.

-

Use Matplotlib para construir a visualização do ambiente.

-

Usamos a validação cruzada para treinar e testar o nosso robô.

-

Ajustar os nossos robôs ligeiramente para obter lucros.

Embora nosso robô de negociação não tenha sido tão lucrativo quanto esperávamos, já estamos nos movendo na direção certa. Na próxima vez, garantiremos que nossos robôs possam bater consistentemente o mercado. Veremos como nossos robôs de negociação processam dados em tempo real. Por favor, continue a seguir meu próximo artigo e Viva Bitcoin!

- Quantificar a análise fundamental no mercado de criptomoedas: deixe os dados falarem por si mesmos!

- A pesquisa quantitativa básica do círculo monetário - deixe de acreditar em todos os professores de matemática loucos, os dados são objetivos!

- Uma ferramenta indispensável no campo da transação quantitativa - inventor do módulo de exploração de dados quantitativos

- Dominar tudo - Introdução ao FMZ Nova versão do Terminal de Negociação (com TRB Arbitrage Source Code)

- Conheça tudo sobre a nova versão do terminal de negociação da FMZ

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (II)

- Como explorar robôs de venda sem cérebro com uma estratégia de alta frequência em 80 linhas de código

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (II)

- Como usar estratégias de 80 linhas de código de alta frequência para explorar robôs sem cérebro para venda

- FMZ Quant: Análise de Exemplos de Design de Requisitos Comuns no Mercado de Criptomoedas (I)

- Quantificação FMZ: Análise de casos de design de necessidades comuns do mercado de criptomoedas (I)