C++ estratégia de suporte de futuros de alta frequência OKEX Websocket

Autora:Sonhos pequenos, Data: 24 de agosto de 2019 13:54:04Tags:C++SegredoWebscoket

C++ estratégia de suporte de futuros de alta frequência OKEX Websocket

Princípios estratégicos

O princípio estratégico é muito simples, o OKEX Contract Cross-Term Hedge, o design do controle de posições, é projetado para hedge da grade de diferença. A estratégia define dois contratos, contrato A e contrato B. Os contratos podem ser criados com diferentes códigos de contrato, para realizar a cobertura. Por exemplo, o contrato A é definido como um contrato trimestral e o contrato B como um contrato semanal (também pode ser definido como um contrato de curto prazo e um contrato de longo prazo, sendo a outra definição o contrário). A operação de hedge é dividida em fazer contratos A vazios (quartos) e fazer contratos B múltiplos (semelhantes a contratos de longo prazo vazios com juros de longo prazo em futuros de commodities, fazer contratos mais recentes e fazer o conjunto). Fazer vários contratos A, fazer contratos B (como fazer contratos curtos em futuros de commodities, fazer o longo prazo, fazer reversões)

-

Características de design

-

Línguas de código A estratégia é escrever código usando a linguagem C++, com vantagens de desempenho rápidas.

-

A história é dirigida por: O mercado é impulsionado pelo websocket OKEX, que recebe o mercado impulsionado pela interface do mercado, obtendo os últimos mercados em tempo real, usando dados de mercado em tempo real, com um volume de dados menor. Para os dados de tick, a estratégia construiu um gerador de linha K para sintetizar a linha K do diferencial de contrato calculado após os dados de tick obtidos. O posicionamento aberto e o posicionamento fixo das operações de hedge estratégico são gerados por dados gerados pelo objeto do tipo de gerador da linha K.

-

Controle de posição O controle de posições é feito usando uma proporção de posições de hedge, semelhante a uma coluna de números de "Boffinach". A realização do diferencial maior, o número de cobertura de juros aumenta relativamente, os posições são descentralizadas, assim, a captura de pequenas posições de variação de pequeno diferencial, e as posições de variação de grande diferencial aumentam apropriadamente.

-

Equilíbrio: Stop-loss e stop-loss A diferença de preço fixo para a paralisação, a diferença de paralisação. A diferença de posicionamento é realizada quando o preço chega ao ponto de pontuação, o ponto de pontuação é o ponto de pontuação, o ponto de pontuação.

-

Introdução ao mercado, saída do mercado, design do ciclo O parâmetro NPeriod controla o ciclo e exerce um certo controle dinâmico sobre o posicionamento aberto da estratégia.

-

Sistema de equilíbrio de posições, sistema de detecção de pedidos A estratégia possui um sistema de controle e equilíbrio regular. O sistema de detecção de pedidos.

-

Estratégia de expansão O código estratégico é projetado para ter um baixo conjugado e pode ser expandido para hedge de futuros de commodities, ou para uma otimização e modificação adicionais.

-

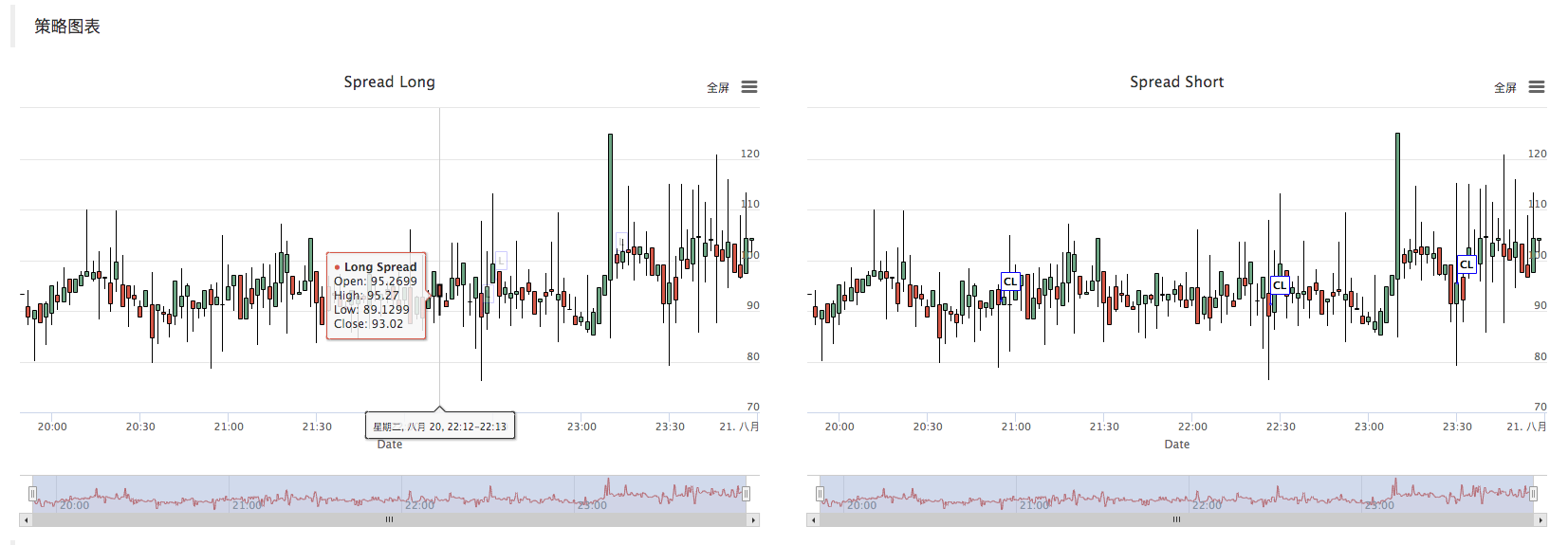

Gráfico de estratégias A estratégia gera automaticamente um gráfico de linha K de diferença, marcando as informações de transação relevantes.

-

-

Revisão

/*backtest

start: 2019-07-22 00:00:00

end: 2019-08-21 00:00:00

period: 1m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD","stocks":0.1,"fee":[0.02,0.05]}]

args: [["InstrumentB","quarter"],["NPeriod",200],["LeavePeriod",100],["AddMax",3],["StopLoss",20],["StopWin",50],["OpenAmount",2]]

*/

enum State {

STATE_NA,

STATE_IDLE,

STATE_HOLD_LONG,

STATE_HOLD_SHORT,

};

string replace(string s, const string from, const string& to) {

if(!from.empty())

for(size_t pos = 0; (pos = s.find(from, pos)) != std::string::npos; pos += to.size())

s.replace(pos, from.size(), to);

return s;

}

class BarFeeder {

public:

BarFeeder(int period) : _period(period) {

_rs.Valid = true;

}

void feed(double price, Chart *c=nullptr, int chartIdx=0) {

uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000;

bool newBar = false;

if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) {

Record r;

r.Time = epoch;

r.Open = r.High = r.Low = r.Close = price;

_rs.push_back(r);

if (_rs.size() > 2000) {

_rs.erase(_rs.begin());

}

newBar = true;

} else {

Record &r = _rs[_rs.size() - 1];

r.High = max(r.High, price);

r.Low = min(r.Low, price);

r.Close = price;

}

auto bar = _rs[_rs.size()-1];

json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close};

if (c != nullptr) {

if (newBar) {

c->add(chartIdx, point);

c->reset(1000);

} else {

c->add(chartIdx, point, -1);

}

}

}

Records & get() {

return _rs;

}

private:

int _period;

Records _rs;

};

class Hedge {

public:

Hedge() {

_isCover = true;

_needCheckOrder = true;

_st = STATE_NA;

for (int i = 0; i < AddMax + 1; i++) {

if (_addArr.size() < 2) {

_addArr.push_back((i+1)*OpenAmount);

}

_addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]);

}

_cfgStr = R"EOF(

[{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Long"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

},

{

"extension": { "layout": "single", "col": 6, "height": "500px"},

"rangeSelector": {"enabled": false},

"tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"},

"plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}},

"chart":{"type":"line"},

"title":{"text":"Spread Short"},

"xAxis":{"title":{"text":"Date"}},

"series":[

{"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"},

{"type":"flags","data":[], "onSeries": "dataseriesA"}

]

}

]

)EOF";

_c.update(_cfgStr);

_c.reset();

};

State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) {

if (!_needCheckOrder && _st != STATE_NA) {

return _st;

}

//Log("sync orders");

auto orders = exchange.GetOrders();

if (!orders.Valid) {

return STATE_NA;

}

if (orders.size() > 0) {

for (auto &order : orders) {

exchange.CancelOrder(order.Id);

}

return STATE_NA;

}

Sleep(500);

//Log("sync positions");

auto positions = exchange.GetPosition();

if (!positions.Valid) {

return STATE_NA;

}

// cache orders and positions;

_needCheckOrder = false;

if (positions.size() == 0) {

//Log("Position is empty");

return STATE_IDLE;

}

State st[2] = {STATE_IDLE, STATE_IDLE};

double holdAmount[2] = {0, 0};

double holdPrice[2] = {};

for (auto &pos : positions) {

int idx = -1;

if (pos.ContractType == symbolA) {

idx = 0;

} else if (pos.ContractType == symbolB) {

idx = 1;

}

if (idx >= 0) {

holdPrice[idx] = pos.Price;

holdAmount[idx] += pos.Amount;

st[idx] = pos.Type == PD_LONG || pos.Type == PD_LONG_YD ? STATE_HOLD_LONG : STATE_HOLD_SHORT;

}

}

if (holdAmount[0] > holdAmount[1]) {

st[1] = STATE_IDLE;

} else if (holdAmount[0] < holdAmount[1]) {

st[0] = STATE_IDLE;

}

if (st[0] != STATE_IDLE && st[1] != STATE_IDLE) {

// update

_holdPrice = _N(holdPrice[1] - holdPrice[0], 4);

_holdAmount = holdAmount[0];

return st[0];

} else if (st[0] == STATE_IDLE && st[1] == STATE_IDLE) {

return STATE_IDLE;

} else {

double amount = abs(holdAmount[0] - holdAmount[1]);

auto idx_fat = st[0] == STATE_IDLE ? 1 : 0;

if (_isCover) {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolB : symbolA);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("closebuy");

exchange.Sell((st[0] == STATE_IDLE ? depthB.Bids[0].Price: depthA.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("closesell");

exchange.Buy((st[0] == STATE_IDLE ? depthB.Asks[0].Price : depthA.Asks[0].Price)+SlidePrice, amount);

}

} else {

exchange.SetContractType(st[0] == STATE_IDLE ? symbolA : symbolB);

if (st[idx_fat] == STATE_HOLD_LONG) {

exchange.SetDirection("sell");

exchange.Sell((st[0] == STATE_IDLE ? depthA.Bids[0].Price : depthB.Bids[0].Price)-SlidePrice, amount);

} else {

exchange.SetDirection("buy");

exchange.Buy((st[0] == STATE_IDLE ? depthA.Asks[0].Price : depthB.Asks[0].Price)+SlidePrice, amount);

}

}

_needCheckOrder = true;

return STATE_NA;

}

Log(positions);

Panic("WTF");

}

bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") {

_loopCount++;

auto diffLong = _N(depthB.Bids[0].Price - depthA.Asks[0].Price, 4);

auto diffShort = _N(depthB.Asks[0].Price - depthA.Bids[0].Price, 4);

_feederA.feed(diffLong, &_c, 0);

_feederB.feed(diffShort, &_c, 2);

auto barsA = _feederA.get();

auto barsB = _feederB.get();

if (barsA.size() < max(LeavePeriod, NPeriod) + 2) {

LogStatus(_D(), "Calc His", barsA.size());

return true;

}

bool expired = false;

auto seconds = Unix();

if (seconds - _lastCache > 600) {

_needCheckOrder = true;

expired = true;

}

State st = getState(symbolA, depthA, symbolB, depthB);

if (st == STATE_NA) {

return true;

}

if (st == STATE_IDLE) {

_holdPrice = 0;

}

// cache st

_st = st;

if (expired) {

_lastCache = seconds;

}

if (Unix() - seconds > 5) {

Log("skip this tick");

return true;

}

LogStatus(_D(), "State: ", _state_desc[st], "Hold:", _holdPrice, "Long:", diffLong, "Short:", diffShort, "Loop:", _loopCount, extra);

if (st == STATE_IDLE && _isCover) {

auto account = exchange.GetAccount();

if (account.Valid) {

double profit = _N(exchange.GetName() == "Futures_OKCoin" ? account.Stocks + account.FrozenStocks : account.Balance + account.FrozenBalance, 8);

LogProfit(profit, _hedgeCount > 0 ? format("Net: %f @", profit) : "");

}

_isCover = false;

return true;

}

auto ratio = abs(diffLong - diffShort);

bool condOpenLong = (st == STATE_IDLE || st == STATE_HOLD_LONG) && (diffLong - _countOpen * max(1.0, _holdPrice * 0.1)) > TA.Highest(barsA.High(), NPeriod) && _countOpen < AddMax;

bool condOpenShort = (st == STATE_IDLE || st == STATE_HOLD_SHORT) && (diffShort + _countOpen * max(1.0, _holdPrice * 0.1)) < TA.Lowest(barsB.Low(), NPeriod) && _countOpen < AddMax;

bool condCoverLong = false;

bool condCoverShort = false;

bool isLeave = false;

bool isStopLoss = false;

bool isStopWin = false;

if (st == STATE_HOLD_LONG) {

auto leavePrice = (diffShort + _countCover + ratio);

isLeave = leavePrice < TA.Lowest(barsB.Low(), LeavePeriod);

if (!isLeave) {

isStopLoss = diffShort - _holdPrice >= StopLoss;

if (!isStopLoss) {

isStopWin = _holdPrice - diffShort >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "SHORT:", diffShort);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverLong = isLeave || isStopLoss || isStopWin;

} else if (st == STATE_HOLD_SHORT) {

auto leavePrice = (diffLong - _countCover - ratio);

isLeave = leavePrice > TA.Highest(barsA.High(), NPeriod);

if (!isLeave) {

isStopLoss = _holdPrice - diffLong >= StopLoss;

if (!isStopLoss) {

isStopWin = diffLong - _holdPrice >= StopWin;

if (isStopWin) {

Log("Stop Win", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("StopLoss", "HOLD:", _holdPrice, "LONG:", diffLong);

}

} else {

Log("Leave normally", "LeavePrice:", leavePrice);

}

condCoverShort = isLeave || isStopLoss || isStopWin;

}

string action, color;

double opPrice;

int chartIdx = 0;

if (condOpenLong) {

// Must Increase

if (_countOpen > 0 && diffLong <= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffLong;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Long", _countOpen);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("sell");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolA);

exchange.SetDirection("buy");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, amount);

action = "L";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else if (condOpenShort) {

// Must Decrease

if (_countOpen > 0 && diffShort >= _holdPrice) {

return STATE_IDLE;

}

_isCover = false;

_countOpen++;

_countCover = 0;

_holdPrice = diffShort;

auto amount = _addArr[_countOpen];

if (_countOpen > 0) {

Log("Add Position Short", _countOpen);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("sell");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, amount);

exchange.SetContractType(symbolB);

exchange.SetDirection("buy");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, amount);

action = "S";

color = "red";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverLong) {

_isCover = true;

_countOpen = 0;

_countCover++;

_hedgeCount++;

if (_countCover > 0) {

Log("Cover Position Long", _countCover);

}

exchange.SetContractType(symbolB);

exchange.SetDirection("closesell");

exchange.Buy(depthB.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolA);

exchange.SetDirection("closebuy");

exchange.Sell(depthA.Bids[0].Price-SlidePrice, _holdAmount);

action = "CL";

color = "blue";

opPrice = diffShort;

chartIdx = 3;

} else if (condCoverShort) {

_hedgeCount++;

_isCover = true;

_countOpen = 0;

_countCover++;

if (_countCover > 0) {

Log("Cover Position Short", _countCover);

}

exchange.SetContractType(symbolA);

exchange.SetDirection("closesell");

exchange.Buy(depthA.Asks[0].Price+SlidePrice, _holdAmount);

exchange.SetContractType(symbolB);

exchange.SetDirection("closebuy");

exchange.Sell(depthB.Bids[0].Price-SlidePrice, _holdAmount);

action = "CS";

color = "blue";

opPrice = diffLong;

chartIdx = 1;

} else {

return true;

}

_needCheckOrder = true;

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});

Log(st, "Long:", diffLong, "Short:", diffShort, "Hold:", _holdPrice);

return true;

}

private:

vector<double> _addArr;

string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"};

int _countOpen = 0;

int _countCover = 0;

int _lastCache = 0;

int _hedgeCount = 0;

int _loopCount = 0;

double _holdPrice = 0;

BarFeeder _feederA = BarFeeder(DPeriod);

BarFeeder _feederB = BarFeeder(DPeriod);

State _st = STATE_NA;

string _cfgStr;

double _holdAmount = 0;

bool _isCover = false;

bool _needCheckOrder = true;

Chart _c = Chart("{}");

};

inline unsigned char toHex(unsigned char x) {

return x > 9 ? x + 55 : x + 48;

}

std::string urlencode(const std::string& str) {

std::string strTemp = "";

size_t length = str.length();

for (size_t i = 0; i < length; i++)

{

if (isalnum((unsigned char)str[i]) ||

(str[i] == '-') ||

(str[i] == '_') ||

(str[i] == '.') ||

(str[i] == '~'))

strTemp += str[i];

else if (str[i] == ' ')

strTemp += "+";

else

{

strTemp += '%';

strTemp += toHex((unsigned char)str[i] >> 4);

strTemp += toHex((unsigned char)str[i] % 16);

}

}

return strTemp;

}

uint64_t _Time(string &s) {

tm t_init;

t_init.tm_year = 70;

t_init.tm_mon = 0;

t_init.tm_mday = 1;

t_init.tm_hour = 0;

t_init.tm_min = 0;

t_init.tm_sec = 0;

tm t;

int year, month, day, hour, minute, second, ms;

sscanf(s.c_str(), "%d-%d-%dT%d:%d:%d.%dZ", &year, &month, &day, &hour, &minute, &second, &ms);

t.tm_year = year - 1900;

t.tm_mon = month - 1;

t.tm_mday = day;

t.tm_hour = hour;

t.tm_min = minute;

t.tm_sec = second;

t.tm_isdst = 0;

return uint64_t(mktime(&t))*1000+ms-uint64_t(mktime(&t_init))*1000;

}

void main() {

// exchange.IO("base", "https://www.okex.me"); // 测试

if (IsSetProxy) {

exchange.SetProxy(Proxy);

}

LogReset();

LogProfitReset();

SetErrorFilter("ready|timeout|500");

Log("Init OK");

string symbolA = InstrumentA;

string symbolB = InstrumentB;

Hedge h;

if (IsVirtual()) {

while (true) {

exchange.SetContractType(symbolA);

auto depthA = exchange.GetDepth();

if (depthA.Valid) {

exchange.SetContractType(symbolB);

auto depthB = exchange.GetDepth();

if (depthB.Valid) {

h.Loop(symbolA, depthA, symbolB, depthB);

}

}

}

return;

}

if (exchange.GetName() != "Futures_OKCoin") {

Panic("only support Futures_OKCoin");

}

string realSymbolA = exchange.SetContractType(symbolA)["instrument"];

string realSymbolB = exchange.SetContractType(symbolB)["instrument"];

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump());

Log("try connect to websocket");

// wss://real.OKEx.com:8443/ws/v3

auto ws = Dial("wss://real.okex.com:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

// auto ws = Dial("wss://real.okex.me:8443/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs);

Log("connect to websocket success");

Depth depthA, depthB;

auto fillDepth = [](json &data, Depth &d) {

d.Valid = true;

d.Asks.clear();

d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())});

d.Bids.clear();

d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())});

};

string timeA;

string timeB;

while (true) {

auto buf = ws.read();

// Log("buf:", buf); // 测试

json obj;

try {

obj = json::parse(buf);

} catch (json::parse_error& e) {

Log(buf);

Log(e.what());

continue;

}

if (obj["data"].size() == 0) {

continue;

}

auto data = obj["data"][0];

string ins = data["instrument_id"];

if (ins == realSymbolA) {

fillDepth(data, depthA);

timeA = data["timestamp"];

} else if (ins == realSymbolB) {

fillDepth(data, depthB);

timeB = data["timestamp"];

}

if (depthA.Valid && depthB.Valid) {

auto diffA = uint64_t(UnixNano()/1000000)-_Time(timeA);

auto diffB = uint64_t(UnixNano()/1000000)-_Time(timeB);

if (diffA > MaxDelay || diffB > MaxDelay) {

continue;

}

h.Loop(symbolA, depthA, symbolB, depthB, format("market delay (ms): %d, %d", diffA, diffB));

}

}

}

- websocket versão OKEX estratégia de hedge de longo prazo (tutor)

- Exemplo de chamada da API C++

- Testes de gráficos múltiplos C++

- Estratégia de hedge de longo prazo da OKEx

- A escada do Bitcoin é uma cobertura de diferença

- Testes de novatos com vantagem entre plataformas

- Versão de hedging de duas plataformas (two platforms hedging-JS)

- Estratégias de hedge de curto prazo para diferentes moedas

- O valor da taxa de câmbio é o valor da taxa de câmbio.

- Testes de velocidade do mouse do websocket versus rest

- FMEX robô de mineração de classificação simples

- A estratégia do V1.0_OKex

- Teste de futuros OKex para iniciantes

- Estratégia de varejo único V2.0_ anualizado 130%

- A cidade de Boi-Bum-Bum julga V1.0_

- Equilíbrio dinâmico da moeda única V1.0_

- Clásico estratégia de linha média V1.0_ Anúncios de patrões de bloco simplificados

- Conexão sem costura

- Monitorização de diferença de preços de câmbio de moeda digital

- HUSD/USD taxa de câmbio estável

- Cartão de crédito

- Ferramenta de formato de tempo

- Missões de bateria multi-threaded

- Puxando os pregos

- Precisão da moeda

- Estratégia de hedge de longo prazo da OKEx

- A estratégia de troca da praia de mariscos é a estratégia de troca de tendências contrárias

- Estratégias de arbitragem estatística do RSI

- Hedge atual da OKEX

- Padrão de estratégia linear homogênea 02

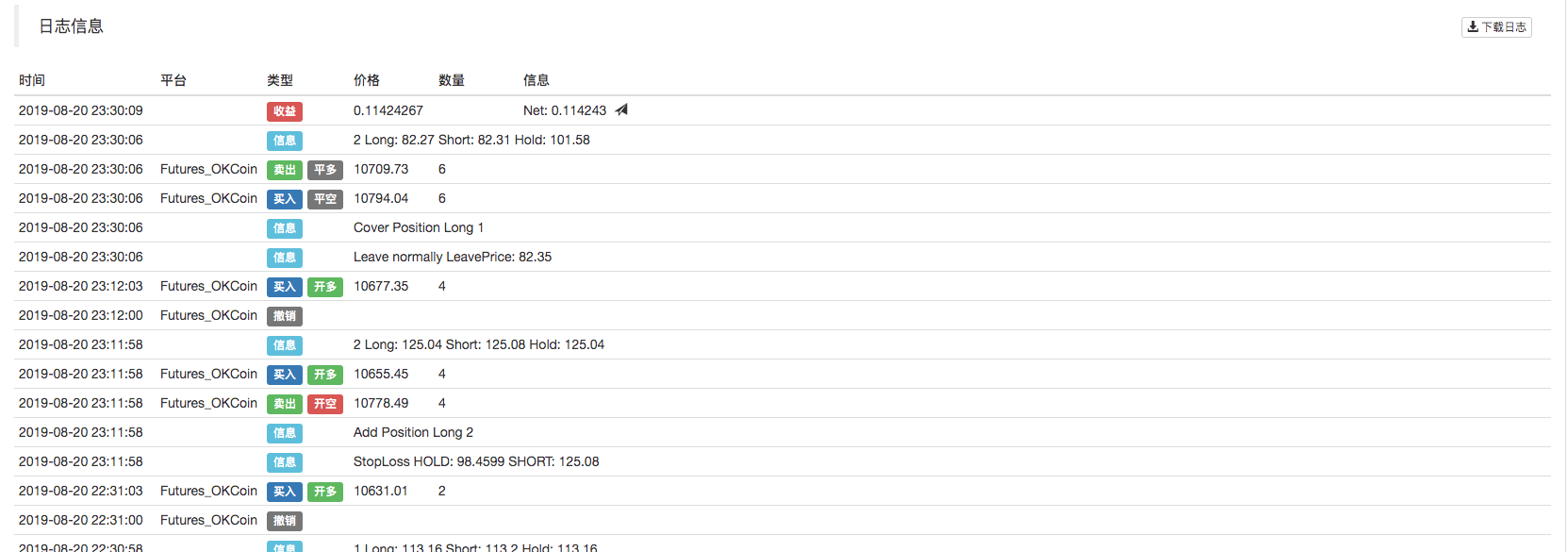

O que é?E se você pensar, a plataforma de corrida real é uma imagem, mas a corrida está sempre a saltar. Exchange_GetOrders: 429: {"error_message:"Too Many Requests","code":30014,"error_code":"30014","message:"Too Many Requests"} Exchange_GetOrders: 400: {"error_message":"Coin type wrong","code":30031,"error_code":"30031","message":"Coin type wrong"} O que é isso?

A Linha/upload/asset/bb5df259b6a8148b1f65.png Dream Big, desde ontem ao meio-dia correndo até à noite sem fazer o pedido, desde a noite correndo até agora sem fazer o pedido.

Lee Min HoTodos os discos reavaliados apresentaram erros de resolução json.

Elvis1213/upload/asset/14bc485151de321c0a6a1.jpg Funcionou por um tempo e, de repente, houve outro problema.

Elvis1213O problema é que eu tenho que ver, agora, para iniciar, eu tenho que relatar este erro, e instantaneamente tens dezenas de páginas de log /upload/asset/14bfcf6f9da5f49807e68.jpg

Elvis1213O /upload/asset/14b9d3530ce1a60bde3ca.jpg, mas a troca escolheu o OKEX Futures.

Nuvens leves/upload/asset/5a8be467dae6c9a52b7d.jpg Dream Big, correndo bem na frente, e depois sai isso, o que fazer?

WyzcbEsta estratégia é compatível com os futuros da EOS?

A Força Aérea nunca será escrava.[json.exception.type_error.305] não pode usar o operador [] com um argumento de string com boolean, O que fazer para resolver isso?

durãoA função exchange.SetContractType ((symbolA) regista um erro e retorna o tipo bool.

Sonhos pequenosO primeiro erro relatado é Coin type wrong, verificando se o par de transações está errado. O segundo erro é causado pelo primeiro erro, resultando em tentativas frequentes de reinicialização, excedendo o limite de freqüência de acesso à interface do exchange.

Sonhos pequenosO código, você deve fazer o debugging e ver quais são os dados após a interface wsread.

A LinhaÉ um problema do servidor? Mas o servidor está no terminal de transações e pode negociar normalmente no OKEX.

Sonhos pequenosIsso explica o problema da rede. Não há conexão com a casa de câmbio. Não há transferência de dados.

A LinhaNão há linha K. Apenas um gráfico de estratégia /upload/asset/ba842a27a3766766bf54.png

Sonhos pequenosQuando o robô é executado, o gráfico aparece na página? A linha K do gráfico é normal, não é o gatilho da transação, se o gráfico não aparece, indica o problema do mercado, verifique-o.

Sonhos pequenosÉ uma política ajustada, você pode copiá-la novamente, você pode executá-la e testá-la.

Lee Min HoVejo que a interface do Okeyx não mudou.

Sonhos pequenosEsta política não suporta retesting, pois é baseada na interface WS da bolsa, e pode ser configurada no código da política para verificar se o OKEX mudou a porta da interface WS em tempo real.

Sonhos pequenosEsta mensagem completa deve ter sido causada por uma anomalia de dados retornados pela interface ws do exchange durante a análise do JSON.

Elvis1213O problema do IP foi resolvido.

Sonhos pequenosO endereço da interface OKEX WS parece ter sido alterado. Para ir ao documento OKEX e ver qual é o endereço agora, você pode preencher o endereço.

Elvis1213Obrigado.

Sonhos pequenosEsta estratégia é usada principalmente para aprender, usar com cuidado, sugerindo entender o código, entender os princípios e otimizar a transformação de acordo com seus próprios hábitos de negociação.

Elvis1213Graças a Deus, a implementação foi bem-sucedida!

Sonhos pequenosRecomenda-se o uso de servidores administrados privados. Os servidores públicos são usados apenas para prática e teste.

Elvis1213O mercado escolheu o OKEX Futures. Se ele está relacionado ao servidor, eu escolhi o servidor público /upload/asset/14b2c038dcb23dfa93b8b.jpg.

Sonhos pequenosQuando se deve configurar o objeto da bolsa, selecione como pronto. /upload/asset/178df7ad9e03924f4dda.png

Nuvens levesMuito bem, obrigada Dream Big, eu vou fazer um teste de IP.

Sonhos pequenosEste não é um relatório de erro, este é um erro de dados da interface do WS, um erro de mensagem de impressão da política.

Inventor de quantificaçãoA atualização do hospedagem resolve o problema.

Sonhos pequenosEste não é um relatório de erros, é uma mensagem impressa após a captura de uma anomalia, um registro azul. Se não for necessário, você pode excluir essa linha de saída do código. Ou talvez o administrador seja mais velho e o JSON seja responsável por esse problema. O blogueiro também escreveu sobre o tema:

Sonhos pequenosInformações de erro Veja o screenshot abaixo, ou copie e paste as informações.