Commodity Futures da estratégia da CTA

Autora:Zer3192, Data: 2021-04-23 21:06:05Tags:

Primeira, resumo

A estratégia de Martingale originou-se na França no século XVIII, mas foi muito utilizada na mesa de jogo e logo se tornou popular na Europa. Em teoria, é uma estratégia com uma probabilidade de vitória próxima de 100%, que até hoje tem sua figura em muitos mercados de negociação, como o Forex, futuros e mercados de moeda digital.

Segundo, o princípio da estratégia de Martinel.

Martingale não é uma estratégia de negociação, nem um mecanismo de negociação, mas sim um modo de gestão de fundos. O princípio é simples: o comerciante, cada vez que perde uma certa quantidade, duplica a quantidade da próxima ordem até que a renda volte ao valor inicial. Assim, só é necessário ganhar uma vez, não só para recuperar os prejuízos anteriores, mas também para obter o ganho da primeira ordem.

Agora, suponha que temos uma moeda com o mesmo peso de ambos os lados, continuamente jogando uma moeda, com probabilidade de aparecer o lado positivo e o lado contrário é de cerca de 50%. Em seguida, apostamos com essa moeda jogada, o valor inicial da aposta é de 1 yuan, se aparecer o lado positivo, ganha 1 yuan, se aparecer o lado contrário, perde 1 yuan.

De acordo com o princípio da estratégia de Martin, cada vez que você perde, ajuste o valor da aposta para o dobro do valor da aposta anterior, basta ganhar uma vez para recuperar todos os prejuízos anteriores. Mas quando há perdas consecutivas, você perderá tudo. Se o capital for de apenas 10 dólares, a primeira aposta é de 1 dólar, há um prejuízo inverso de 1 dólar, saldo da conta é de 9 dólares; a segunda aposta é de 2 dólares, há um prejuízo inverso de 2 dólares, saldo da conta é de 7 dólares; a terceira aposta é de 4 dólares, há um prejuízo inverso de 4 dólares, saldo da conta é de 3 dólares; então não há dinheiro suficiente depositado.

Terceiro, revisão estratégica.

- Data de início do teste: 2015-06-01

- Data de encerramento do teste: 2021-04-01

- Variedade de dados: índice de refeições

- Ciclo de dados: linha do dia

- Ponto de deslizamento: 2 saltos de equilíbrio

Configuração de retest

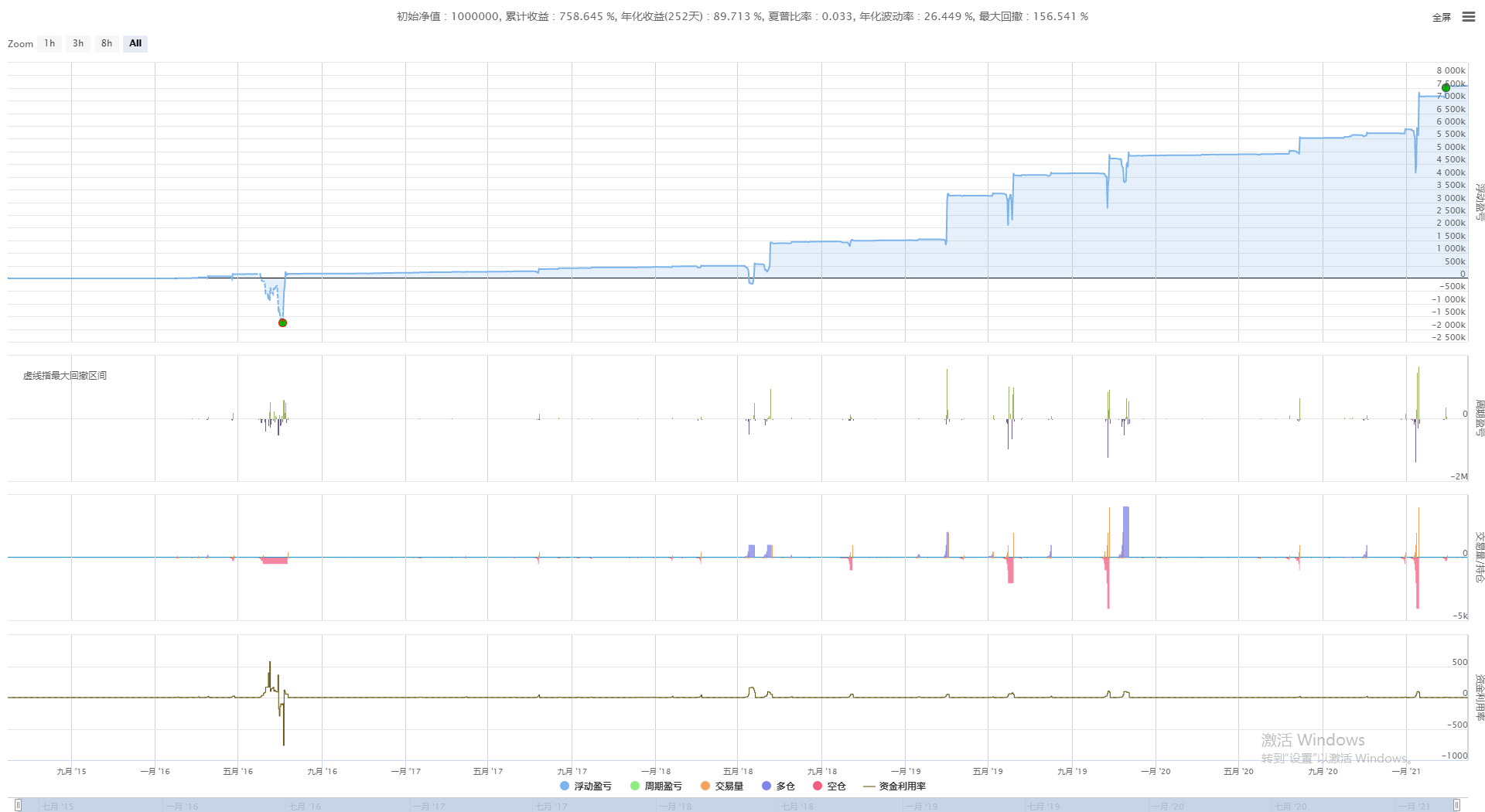

Reavaliação de desempenho

Reavaliação de desempenho

Curva de financiamento

Curva de financiamento

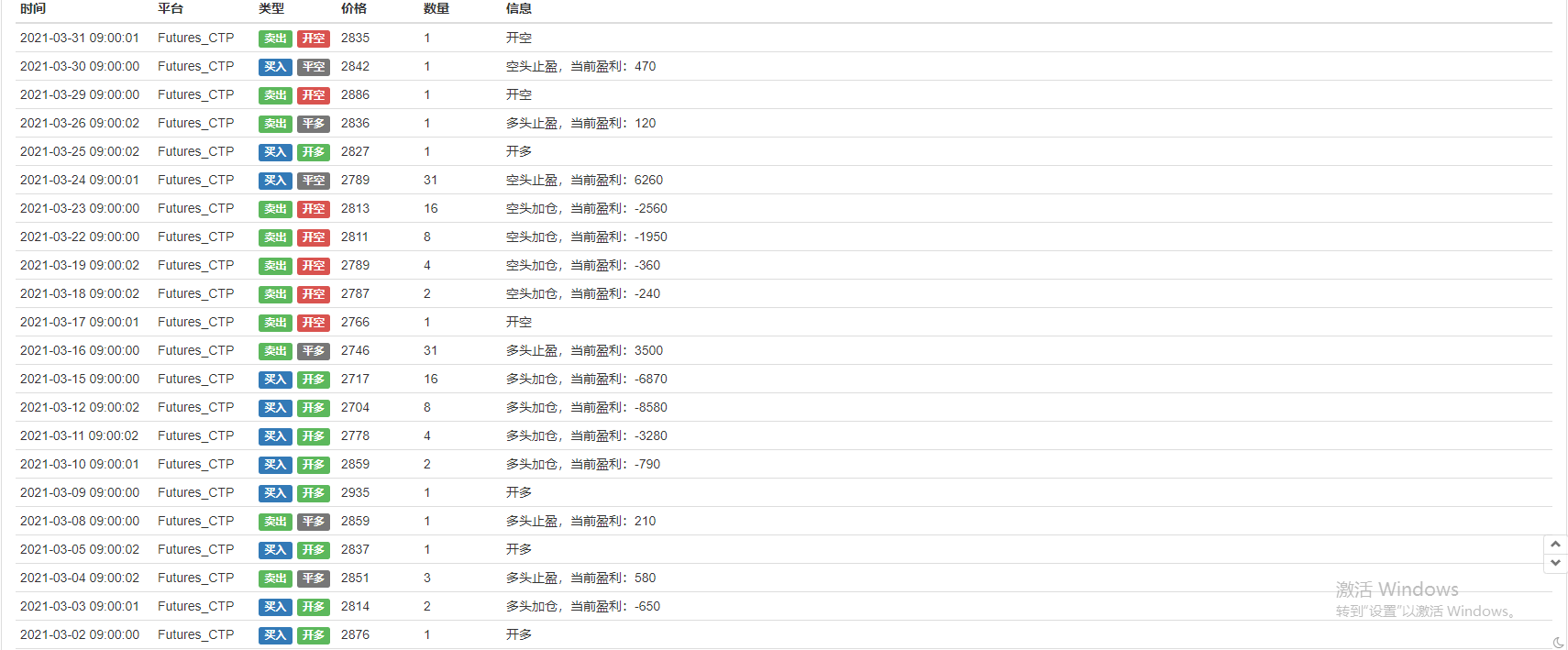

Informações do diário

Informações do diário

Quatro: Martinho da estratégia de escalada

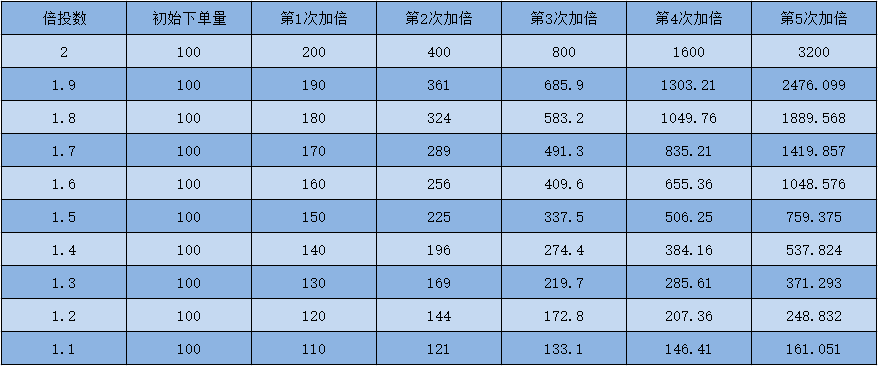

O maior risco da estratégia de Martinel é que o mercado está sempre em um mercado unilateral, e se a direção da posição do comerciante for contrária à direção do mercado, a posição acumulada é muito terrível. Se o capital inicial do comerciante for de 10 mil yuan e o investimento for duplicado em perda, só será necessário 7 perdas consecutivas. Mas se o desdobramento for alterado para 1,5, a situação será muito melhor, perdas consecutivas serão 12 vezes; Se o desdobramento for alterado para 1,1, serão necessários 49 perdas consecutivas para o desdobramento.

O gráfico acima é um gráfico de proporção entre o número de apostas e o investimento de fundos, de modo que pode ser visto que o número de apostas mais baixo, o capital ocupado é muito pequeno, a capacidade estratégica de resistência ao risco é mais forte, por isso, para garantir a segurança dos fundos, o mercado real recomenda o uso de um número de apostas baixo, recomendado para calcular o número de apostas antes do mercado real, o melhor é o número de apostas que podem ganhar perdas consecutivas dezenas de vezes.

Quinto, resumo

A probabilidade de negociação é a natureza da negociação, e ninguém se atreve a garantir um lucro de 100 por cento a cada compra. Pode-se dizer que o risco já existe quando você compra com a melhor razão e no melhor momento. A estratégia de Martingale é especialmente aplicável a mercados de tendência, desde que os traders possam julgar razoavelmente a tendência, abrir ações ao longo da direção da tendência e definir um bom rácio de risco-retorno.

/*backtest

start: 2015-06-01 00:00:00

end: 2022-04-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_usdt"}]

*/

MarginLevel =20//合约杠杆

unit =0.015//初始下单量

profits =1//盈亏间距

bei =1//倍率

function main() {

exchange.SetContractType("swap")

exchange.SetMarginLevel(MarginLevel)

while (true) {

let depth = exchange.GetDepth();

if (!depth) return;

let ask = depth.Asks[0].Price==-1;

let bid = depth.Bids[0].Price==-1;

let position = exchange.GetPosition()

if (position.length == 0) {

let redom = Math.random()

unit =0.015

if (redom > 0.5) {

exchange.SetDirection("sell")

exchange.Sell(-1, unit, "开空")

}

if (redom < 0.5 ) {

exchange.SetDirection("buy")

exchange.Buy(-1, unit, "开多")

}

}

if (position.length > 0) {

let type = position[0].Type;

let profit = position[0].Profit;

let amount = position[0].Amount;

if (type == 0) {

if (profit > profits) {

exchange.SetDirection("closebuy")

exchange.Sell(-1, amount, "多头止盈,当前盈利:" + profit)

unit = 0.015

}

if (profit <-profits ) {

unit = unit * bei

exchange.SetDirection("buy")

exchange.Buy(-1, unit, "多头加仓,当前盈利:" + profit)

}

}

if (type == 1) {

if (profit > profits) {

exchange.SetDirection("closesell")

exchange.Buy(-1, amount, "空头止盈,当前盈利:" + profit)

unit = 0.015

}

if (profit < -profits) {

unit = unit * bei

exchange.SetDirection("sell")

exchange.Sell(-1, unit, "空头加仓,当前盈利:" + profit)

}

}

}

Sleep(1000 )

}

}

- 练习01.RSI

- Troca de plug-in de terminal de transação de disco OKEX_V5

- Estratégias de hedge com vários tipos de futuros

- A estratégia de Python para perseguir e matar (Teaching) @binangUSDT

- Retirada no prazo

- função de algoritmo de checksum da ordem de verificação fina de okex

- coingecko_crawler

- Extensão de funções comuns de bibliotecas reforçadas Ver 0.0.3

- SpotGridStra

- MultiSymbolCtrlLib

- Processo de proteção da colza (Doanch Pass + Estratégia de equilíbrio)

- O iceberg foi encomendado (e comprado) por Jason

- Contratos de moeda digital são fáceis de fazer com robôs

- Gráfico - Spread Cross BitcoinTrade

- Utilidade - Ticker

- Recolhedor de dados de mercado de linha K do JavaScript

- Estratégia de equilíbrio

- Transporte de OKCoin Recolhedor de Cabaça Notação Python

- Deribit opções Delta estratégia de hedge dinâmica (Teaching)

- Transação BSC