Estratégia de trading quantitativo combinando pontos altos e baixos do gráfico diário com tendência EMA em múltiplos timeframes

Visão Geral

Esta é uma estratégia de negociação quantitativa que combina a ruptura de máximas e mínimas diárias com a tendência de EMA em múltiplos períodos de tempo. A estratégia determina principalmente os momentos de negociação monitorando a ruptura do preço em relação às máximas e mínimas do dia anterior, combinada com a média móvel EMA e o indicador de fluxo de capital (CMF). A estratégia também utiliza a EMA de 200 períodos em dois períodos de tempo (horário e diário), aumentando a precisão da negociação através da validação de múltiplos indicadores técnicos.

Princípios da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Utilizar a função request.security para obter a máxima e mínima do dia anterior como níveis chave de suporte e resistência.

- Combinar a EMA de 24 períodos como linha de base para a determinação da tendência.

- Introduzir o CMF (20 períodos) como um indicador integrado de volume e preço, para avaliar o fluxo de capital do mercado.

- Calcular simultaneamente a média móvel de 200 períodos no período de tempo atual e no período horário para determinar a direção da tendência em prazos maiores.

As regras específicas de negociação são as seguintes:

Condição de compra (long): preço rompe a máxima do dia anterior + preço de fechamento acima da EMA + CMF positivo

Condição de venda (short): preço rompe a mínima do dia anterior + preço de fechamento abaixo da EMA + CMF negativo

Condição de fechamento: na compra, o preço cai abaixo da EMA; na venda, o preço sobe acima da EMA

Vantagens da Estratégia

- A validação combinada de múltiplos indicadores técnicos aumenta a confiabilidade das negociações.

- A análise em múltiplos períodos de tempo permite uma compreensão mais abrangente da tendência do mercado.

- O indicador CMF, que combina volume e preço, permite uma melhor avaliação do fluxo de capital no mercado.

- O uso das máximas e mínimas do dia anterior como níveis-chave está alinhado com os hábitos de negociação dos participantes do mercado.

- A lógica da estratégia é clara, fácil de entender e executar.

- Possui condições claras de entrada e saída, reduzindo o julgamento subjetivo.

Riscos da Estratégia

- Em mercados laterais, pode gerar sinais falsos com frequência.

- Não é suficientemente sensível a rompimentos repentinos de preço.

- Pode perder oportunidades de negociação em níveis chave.

- Não considera o ambiente de tendência de prazos maiores.

- Pode causar grandes drawdowns durante movimentos voláteis do mercado.

Recomendações de gerenciamento de risco:

- Definir níveis razoáveis de stop loss.

- Ajustar parâmetros de acordo com diferentes condições de mercado.

- Adicionar filtros de tendência.

- Considerar a inclusão de indicadores de volatilidade.

Direções de Otimização da Estratégia

- Introduzir mecanismos adaptativos de otimização de parâmetros.

- Adicionar mais filtros de condições de mercado.

- Otimizar os mecanismos de stop loss e take profit.

- Incluir indicadores de volatilidade para se adaptar a diferentes ambientes de mercado.

- Considerar a inclusão de mecanismos de gerenciamento de posição.

- Aumentar indicadores de análise de volume de negociação.

Conclusão

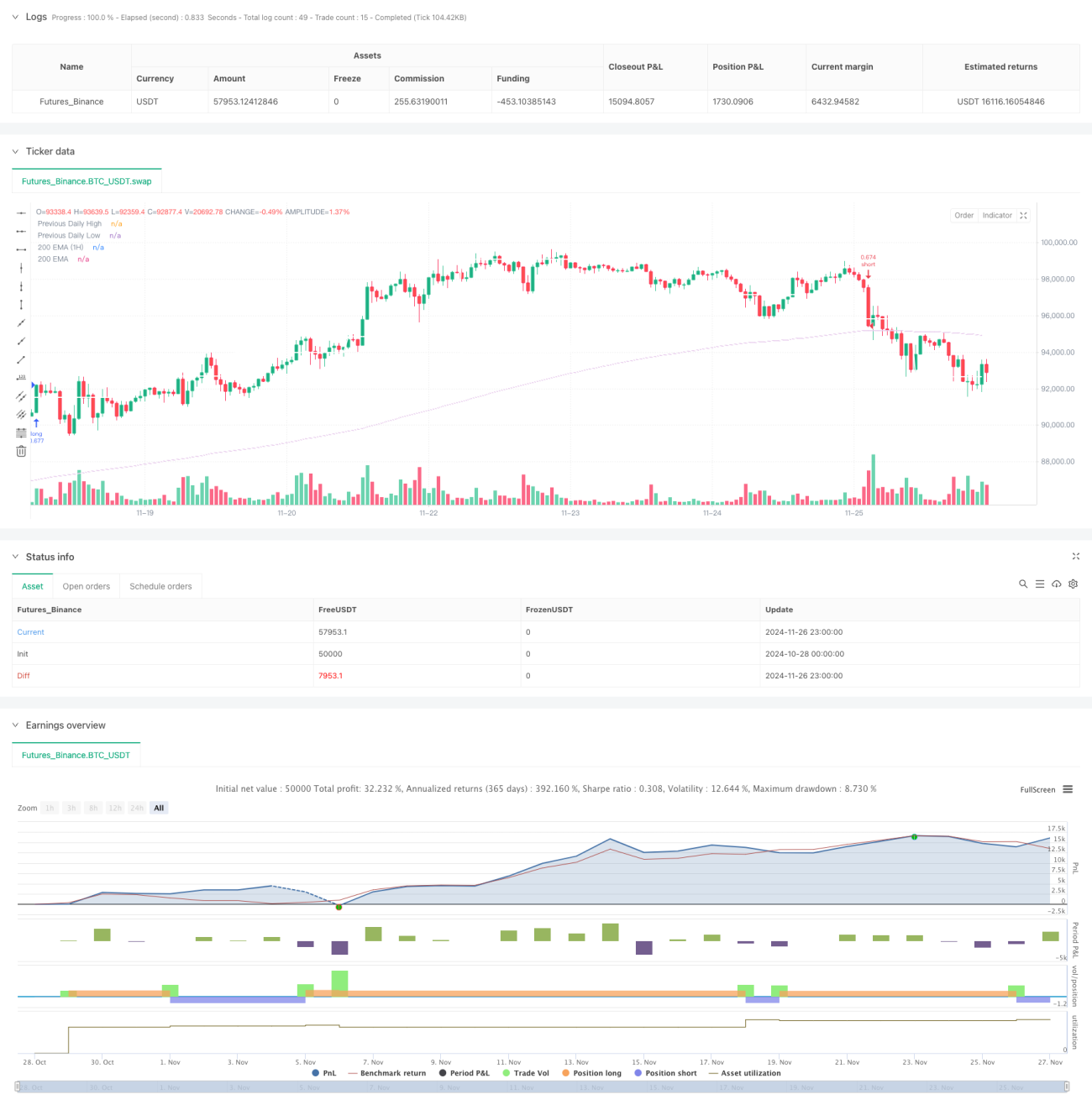

Este é um sistema de negociação completo que combina múltiplos indicadores técnicos e análise em múltiplos períodos de tempo. A estratégia busca oportunidades de negociação através da análise combinada de rompimento de máximas e mínimas intradiárias, tendências de médias móveis e fluxo de capital. Embora existam certos riscos, com gerenciamento de risco adequado e otimização contínua, a estratégia possui bom valor de aplicação. Recomenda-se que os traders realizem backtesting e otimização de parâmetros suficientes antes de usar a estratégia em conta real.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)- 1