Беспроигрышные варианты с динамической точки зрения

Диверсификация измерений использования, вызванная оттоком ликвидности

Если говорить о том, что ценообразование - это наука, то торговля и хеджирование - это искусство. Необходимость динамического хеджирования и корректировки обусловлена различными стратегическими рисками опционов, которые не могут быть устранены как источник потенциальной прибыли, независимо от того, какой вид и вид стратегии.

-

Описание рисков опционов

Риск покупателя опциона

Покупатель опциона, также известный как покупатель права на опцион, обязан безоговорочно удовлетворить требования покупателя опциона, когда покупатель опциона в последний день торгов осуществляет право на покупку или продажу объекта.

Таким образом, максимальный риск покупателя опциона заключается в сумме прав, а максимальная прибыль неограничена. Несмотря на это, есть некоторые риски, на которые покупатель опциона должен обратить особое внимание.

- риски прав и доходов

Покупатель опциона получает прибыль от разницы в сумме прав при покупке и продаже опционов. Хотя у инвестора нет возможности неограниченного убытка, при изменении цены на товарные активы в неблагоприятную сторону инвестор может потерять все права. Поэтому инвестору необходимо создать хорошее понимание стоп-стоп.

- Риск высокой премии

Временная стоимость и стоимость ценных бумаг виртуальных опционов в день их истечения возрастают до нуля. Перед сроком истечения существует риск повышения цены из-за резкой волатильности. Если инвесторы в это время будут откладывать и покупать опционы, они могут столкнуться с убытками по истечении срока, как инвесторы, которые откладывали во время пузыря на рынке недвижимости.

-

Риск продавца опционов

Продавец опционов обычно определяется как обязательная сторона опциона, когда покупатель опционов в последний торговый день осуществляет право на покупку или продажу выставленных активов. Обязательная сторона должна безусловно удовлетворить требования покупателя опционов.

- риски по гарантии

Продавец опционов вносит гарантийный взнос в процессе сделки и соответствующим образом корректирует его в зависимости от изменения цены опциона. Как и в случае с фьючерсами, когда гарантийный взнос недостаточен, требуется соответствующий дополнительный взнос.

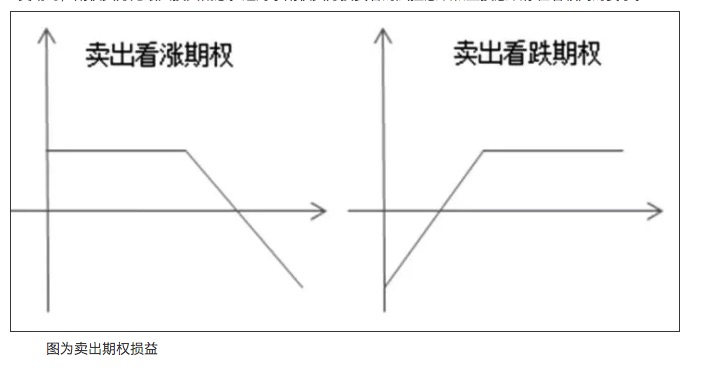

- Риск больших потерь

Поскольку убытки от опционов имеют нелинейный характер, максимальная прибыль продавца опционов закрепляется за доходом от вознаграждения. Когда цена объекта активов изменяется в неблагоприятном направлении, продавец опционов не имеет концепции максимального убытка. Это повышает требования к сознанию риска и сознанию убытков инвесторов продавца опционов.

【1】

График продажи опционов с убытком

- Риск ликвидности

Риск ликвидности - это риск, связанный с тем, что инвесторы не могут своевременно совершить сделку по заданной цене. Он является общим риском для продавцов и покупателей опционов, широко распространенным на финансовых рынках.

-

Динамическая хеджировка опционов

С статической точки зрения, продажа широкого диапазона, например, имеет неограниченный риск, однако, это не так сложно контролировать риск с помощью небольших навыков, таких как корректировка стратегии, корректировка части и динамическое хеджирование.

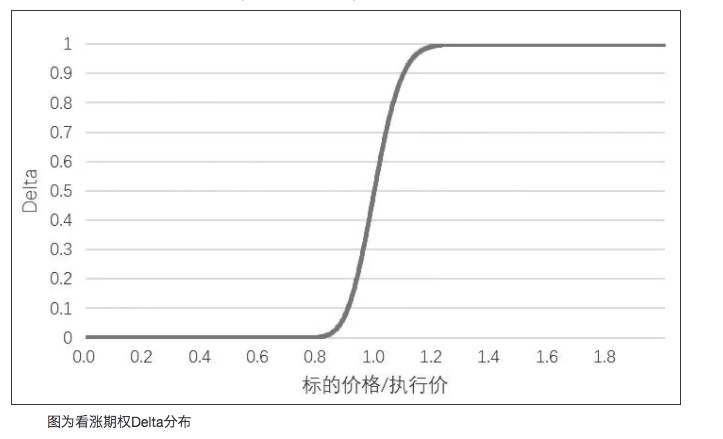

- Дельта

Опцион Дельта измеряет изменение цены опциона, вызванное изменением цены индикатора. В математическом смысле, это отношение изменения цены опциона к изменению цены индикатора, или поперечное производное цены опциона к цене индикатора.

Дельта опциона 1801 на какую-либо бобовую капусту составляет 0,5, при неизменных других факторах цена контракта 1801 на эту бобовую капусту возрастает на 1 юань/тонну, а цена опциона возрастает на 0,6 юана/тонну.

- Законы связи

Позитивный опцион Delta + понижающий опцион Delta = 1 <unk>.

- Законы влияния цены на цену

Диапазон колебаний дельты опционов на биржевые опционы составляет от 0 до 1, глубина истинных значений - 1, глубина ложных значений - 0.

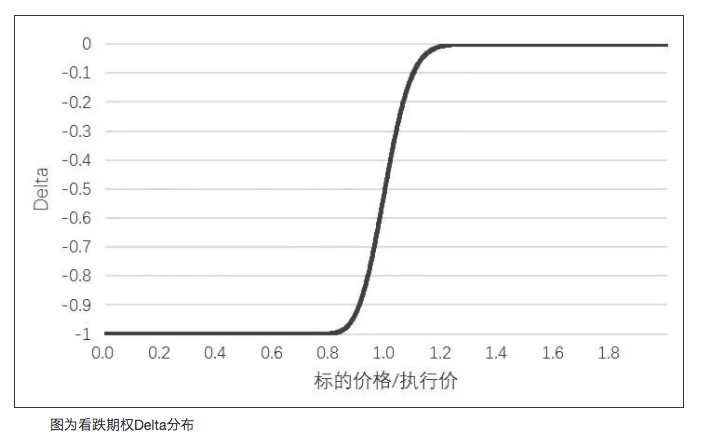

Диапазон дельты понижающих опционов составляет от -1 до 0, глубина истинных значений приближается к -1, глубина ложных значений приближается к 0.

【2】

Диаграмма, показывающая дельта-распределение опционов на сливки

【3】

Диаграмма дельта-распределения опционов

-

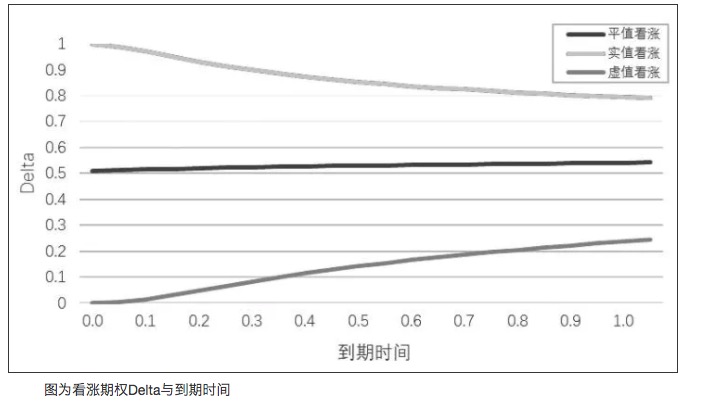

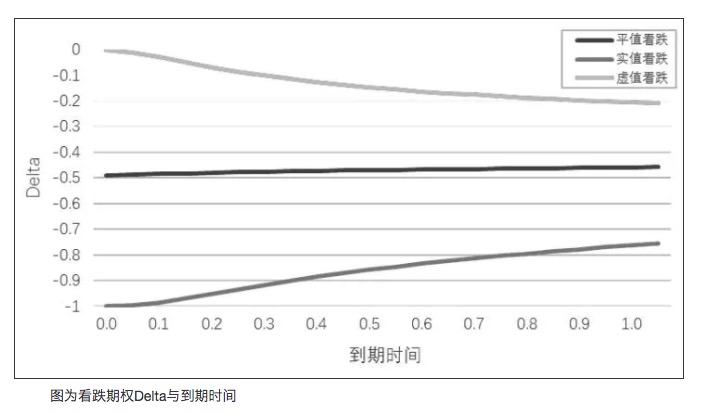

4. Как закон сроков действия влияет на законность

По мере приближения даты истечения, абсолютная величина дельты для реального опциона будет постепенно приближаться к 1, абсолютная величина дельты для равнозначного опциона будет оставаться около 0,5, а абсолютная величина дельты для виртуального опциона будет приближаться к 0.

【4】

График, показывающий время истечения срока действия опционов Delta【5】

График дельты опционов и сроков их истечения -

5. Законы влияния колебаний

При сохранении других факторов, с ростом волатильности, абсолютная величина дельты опциона постепенно приближается к 0,5. То есть, дельты виртуальных опционов растут, а дельты реальных опционов падают. Когда волатильность становится меньше, дельты виртуальных опционов падают, а дельты реальных опционов растут.

-

6. Нейтральность дельты и хеджирование

Иногда инвесторы могут надеяться, что их портфели не будут подвержены влиянию ценовых колебаний. Такие портфели называются "дельта-нейтральными", и для достижения этого эффекта необходимо провести дельта-схеджирование портфеля. Например, фьючерсный контракт M1801 стоит 2860 юаней за тонну.

В это время цена фьючерсов M1801 повысилась на 1 пункт, и инвестор потерял 300 юаней. Для того, чтобы портфель оставался нейтральным, инвестору необходимо было купить 30-ручные фьючерсные контракты. Фактически, Delta будет изменяться в зависимости от изменения цены, сроков истечения и волатильности.

-

7. Трудности и мысли

Следует отметить, что вышеупомянутое дельта-сбережение также является последующей корректировкой, в которой есть трудности с задержкой, пассивным следованием рынку и комиссионным платежам. Различные механизмы хеджирования, различные методы вычисления греков, могут привести к различным кривым убытков и результатам хеджирования.

Трудность хеджирования опционов с распределения волатильности

Волатильность - это мера скорости и направления колебаний цены на контрагент, конкретная величина которой - годовая стандартная разница между дневным доходом. Предположим, что текущий индекс Deep 300 составляет 2000 пунктов, и трейдеры считают, что текущий рынок имеет годовую волатильность 20%, тогда как ежедневная волатильность составляет около 1,25% (25 пунктов).

Ценообразование опционов зависит от измерения волатильности, за которой стоит значительный реалистический смысл. Чем выше волатильность, тем больше отклонение от стандарта доходности от 0, тем больше отклонение от нуля, и тем больше вероятность выхода из потенциальной большой тенденции или большого колебания.

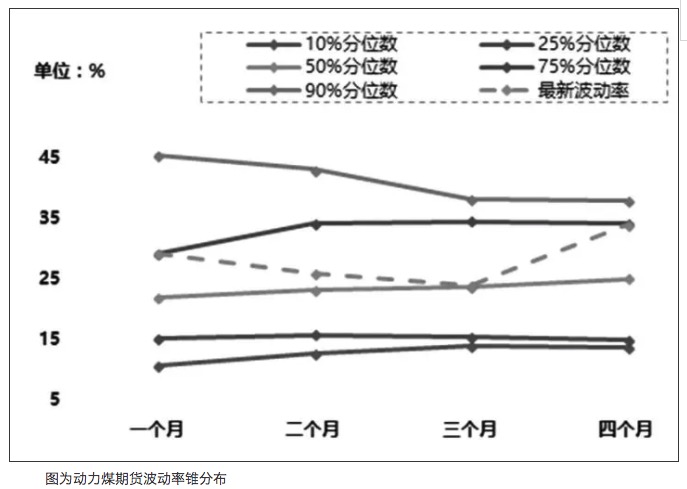

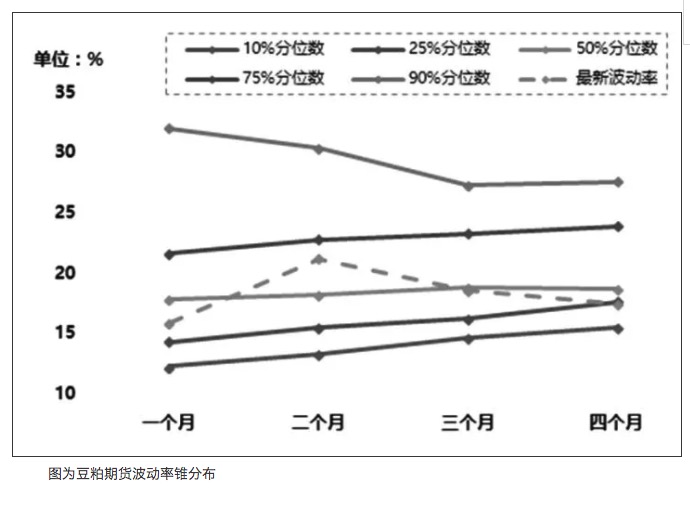

- Распределение колебаний

Как и в случае с базисным отклонением, если волатильность фьючерсов в индексе распределена централизованно, изменения регулярны, мало возмущают, опционы имеют более высокую безопасную границу для хеджирования и стратегии опционов. Волатильность курса курса основана на идее средней величины регрессии, что позволяет анализировать будущее направление и крайние случаи волатильности курса.

【6】

Диаграмма для динамического распределения фьючерсной ставки на уголь

【7】

Диаграмма для параллельного распределения фьючерсной ставки по бобовым яблокам

2. Прогноз колебаний

В ГАРЧ-моделе введены параметры долгосрочных средних дифференциаций ожидаемого ответа, что позволило решить проблему, связанную с невозможностью EWMA вернуть среднюю величину колебаний. Результаты анализа ГАРЧ-моделей зависят от количества оценок, частоты выборки и методов прогнозирования, и, как и колебания, они не могут комплексно отражать такие факторы, как крупные события, основная информация и финансовая информация.

-

Трудность хеджирования опционов по форме дельта-кривой

Нейтральная динамическая стратегия дельты, хотя она широко применяется и эффективно контролирует риск, не может эффективно компенсировать влияние на эффективность дельты в соответствии с изменяющимися характеристиками дельты при различных сроках и волатильности опционов.

Причина в том, что в различных структурах сроков опционов невозможно эффективно учитывать влияние временного фактора убыли на Гамму, то есть, чем ближе к дате истечения контракта, тем сильнее изменяется Гамма вблизи равновесия. Если просто использовать автоматическую хеджировку с одинаковой частотой и диапазоном, то возникает проблема более крупных позиционных пробелов, вызванных более низкой частотой хеджирования.Сложность хеджирования опционов с точки зрения базисной разницы

Начиная с существенного падения на фондовом рынке в 2015 году, на индексных фьючерсах IH появилась значительная скидка, и в целом тенденция к постепенному возврату. То есть, для инвесторов, продающих IH, постепенное возвращение базового разрыва является его потенциальным риском, что может привести к неэффективности хеджирования. Кроме того, дивидендный механизм 50ETF приводит к сезонным изменениям в представлении скидки, что придает дополнительное возмущение опционному риску.

На товарных опционах, базовый разрыв на товарные месяцы также не является неизменным, или существует более сильная регулярность, или подвергается более сильному влиянию фундаментальных факторов. Если хеджирование опционов между контрактами не может эффективно покрыть потребление изменения базового разрыва, это значительно снизит эффективность хеджирования и общую прибыль.

-

Трудности с хеджированием по типу опционов

Американские опционы могут быть реализованы в любое время до или в день их истечения. Владельцы европейских опционов могут быть реализованы только в день их истечения. Как белый сахар, так и бобовые опционы относятся к американским опционам.

- Опционы подразумевают волатильность

Покупатели американских опционов могут совершить покупку в любой торговый день до или после даты истечения срока. В настоящее время крупные торговые центры используют модель BAW для ценообразования опционов на бобовую капусту, а мелкие торговые центры используют модель двойного дерева для ценообразования опционов на сахар.

Для большинства инвесторов наиболее интуитивным ощущением является разница в имплицитной волатильности опционов в тех же условиях. Американские опционы имеют незначительные различия в имплицитной волатильности по сравнению с европейскими опционами из-за наличия премии за досрочное действие.

При расчетах товарных опционов предполагается, что волатильность рассчитывается по цене, а не по цене закрытия. Согласно расчетам, волатильность, рассчитанная по цене закрытия, будет незначительно выше, чем цена закрытия.

2. Предоставление права передвиженияПокупатель американских опционов имеет право на авансовый поток. Следует отметить, что авансовый поток будет отказываться от временной стоимости опциона, отпуская потенциальный доход от повышения волатильности.

После приобретения покупателем права на выбор, положение продавца неизбежно изменится. Укрытие пассивного приобретения позиций включает в себя вопросы, связанные со скользящими точками, комиссионными и ценой знака. В то же время покупатель опциона имеет право отказаться от права на выбор, и для продавца опциона необходимо оценить приблизительное количество позиций права на выбор, которые могут быть распределены.

- Опционы подразумевают волатильность

-

Эффект положительной премии опциона

- Трехмерность сделки

Цена опционов зависит не только от величины цены, но и от периода, от величины колебаний цены и т. Д. Формируют три основных преимущества и стратегические измерения, основанные на направлении, времени и колебаниях.

На уровне направленности, инвесторы могут не только получить прибыль от колебаний цены традиционных фьючерсных цен, но и хорошо адаптироваться к колебаниям, а также эффективно использовать эффекты опционов для увеличения размера прибыли.

К примеру, 13 октября 2017 года фьючерсы на бобовую капусту выросли примерно на 3%, и инвесторы получили положительную прибыль в размере 14% при покупке опционов на полуоснове, и около 50% при покупке опционов на полуоснове.

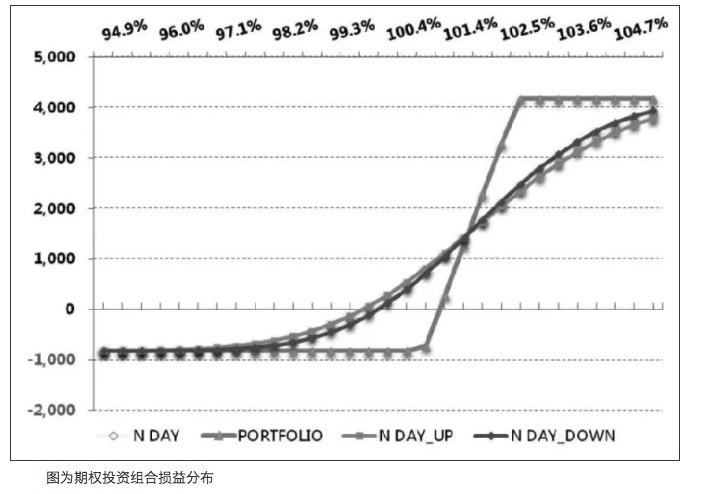

- Визуализация измерений вентиляции

На основе традиционных измерений контроля риска по гарантии, опционы реализуют систему количественного контроля риска непрерывности. График прибыли и убытков по истечении срока предоставляет графическое отображение и количественное определение риска по истечении срока опциона, а греческие буквы - измерение и корректировку основания для риска непрерывности.

Например, если инвестор построит портфель с разрывом в рыночной цене на опцион 50 ETF, портфель будет состоять из покупки 50 ETF с контрактом 2.80 на октябрь и продажи 50 ETF с контрактом 2.85 на октябрь, распределение прибыли и убытков в портфеле будет выглядеть следующим образом:

【8】

Распределение прибыли и убытков в портфеле опционовДля этого портфеля, если фьючерсы следующего торгового дня вырастут на 100 пунктов, инвестиционные интересы портфеля в основном смогут выиграть от упадка временной стоимости. Если фьючерсы не будут сильно колебаться, но опционы будут подразумевать повышение волатильности, есть большая вероятность компенсации эрозии временной стоимости.

- Диверсификация источников дохода

Традиционный фьючерсный рынок заключает в себе фиксированную роль внутри рынка. Торговля на фьючерсном рынке по сути является игрой с нулевым соотношением. Для опционов мир хеджирования открывает взаимосвязь между опционами и другими товарными знаками, формируя ликвидную поддержку для других товаров.

Очевидно, что после размещения опционов на соевые бобы в конце марта объем фьючерсных контрактов на соевые бобы 1707, являющихся непроизводительными контрактами, был значительно выше, чем в прошлом году, увеличившись почти в три-четыре раза, а разница в ценах на покупку и продажу сократилась, что значительно повысило ликвидность.

Смотреть онлайн

- 1