Метод мышления важнее высокочастотного алгоритма

То, что позволило программированной торговле стать реально популярной, - это шокировавший рынок случай с крупным ценным бумагом Oolong Finger, произошедший два года назад, когда рыночная цена Oolong Finger поднялась более чем на 5% за одну минуту из-за ошибок в генерации и исполнении ордеров в системе высокочастотного трейдинга, используемой в арбитраже биржевого ETF.

Начиная с нововведения 7/31 на китайской финансовой фьючерсной бирже, и заканчивая последовательными ограничительными мерами по трем группам счетов, объявленными на бирже Shenzhen, и заканчивая недавней сделкой с лизинговыми ценными бумагами на лизинговой бирже T+0 на лизинговой бирже T+1, регулирующие органы продолжают огораживать процедурные сделки.

В августе 2014 года пользователь XiaoDong, который занимается торговлей на высокочастотных частотах, спросил, какие известные алгоритмы существуют в этой сфере. Ответ на вопрос XiaoDong, на данный момент, составляет ровно год.

Я не согласен с тем, что многие люди слишком односторонне относятся к количественным торговым ящикам, по сути, приравнивая их к инструментам для зарабатывания денег. Торговля - это прежде всего торговля сама по себе, имеет свое экономическое значение, игнорируя это и рассматривая ее просто как цифровую игру, которая прибавляет стоимость денег, легко потерять сознание.

Я не считаю, что алгоритмы сами по себе являются чем-то необычным, и даже хорошие алгоритмы тоже мертвы, истинная ценность в них - это люди, которые владеют и используют алгоритмы. Фактически, то, о чем я говорю, является общедоступной информацией, но даже зная технические детали, мало кто может действительно хорошо работать.

Надеюсь, что этот ответ поможет вам лучше понять, что такое квантовая и высокочастотная торговля.

Во-первых, я уверен, что многие люди воспринимают высокочастотные транзакции так:

Но для высокочастотных сделок эта информация очень грубая. Так что для тех, кто не знаком с этой темой, я хочу рассказать о том, что такое книга заказов.

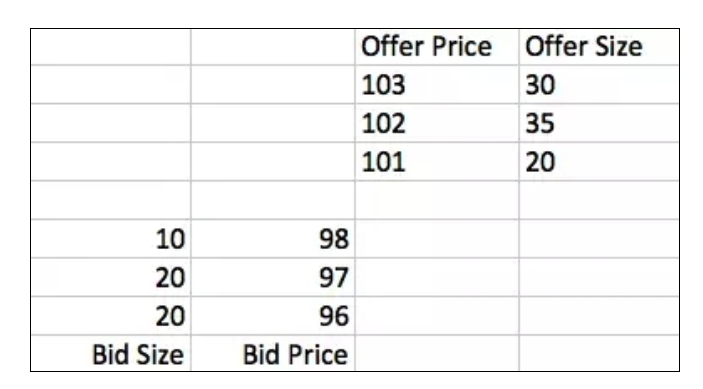

Bid означает покупателя, Offer означает продавца, и в этой таблице представлены все предложения, сделанные покупателями и продавцами (Limit Order). Эта таблица является наиболее важной информацией для высокочастотных торгов. В любой момент покупатель всегда предлагает меньше, чем продавец (например, здесь 98 к 101).

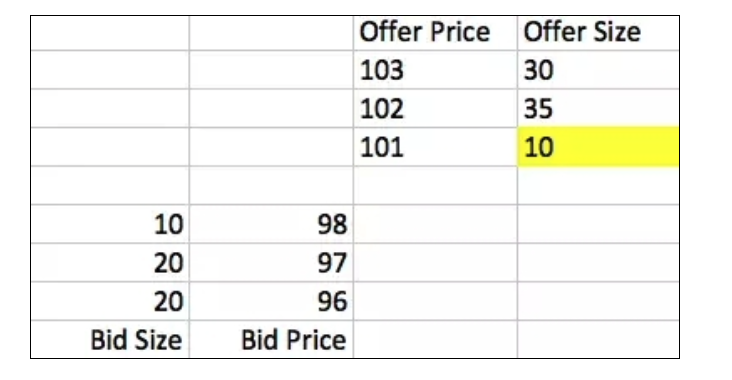

Когда произойдет сделка? Есть два варианта, первый - если любая из сторон выпустит рыночный ордер, например, покупатель выпустит рыночный ордер в количестве 10 штук, чтобы купить 10 штук, которые продавец вывесил на цену 101. После успешной сделки книга заказов становится такой:

Во-вторых, выпуск лимитированного предложения по цене, равной наилучшему предложению другой стороны, также приведет к такому же результату, как и в вышеупомянутом случае.

Следует подчеркнуть, что хотя настоящая Книга ордеров существует только внутри биржи, и все сделки совершаются на бирже, однако биржа пересылает каждое предложение и рыночную цену всем, поэтому все покупатели и продавцы могут сами поддерживать одну и ту же структуру данных, что эквивалентно зеркалу Книги ордеров биржи.

После того, как мы закончили с основными знаниями, для удобства понимания, я использую более образный способ описания книги заказов:

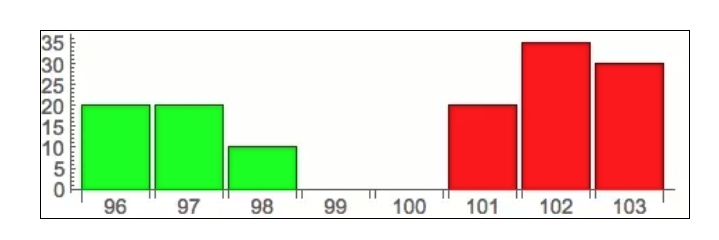

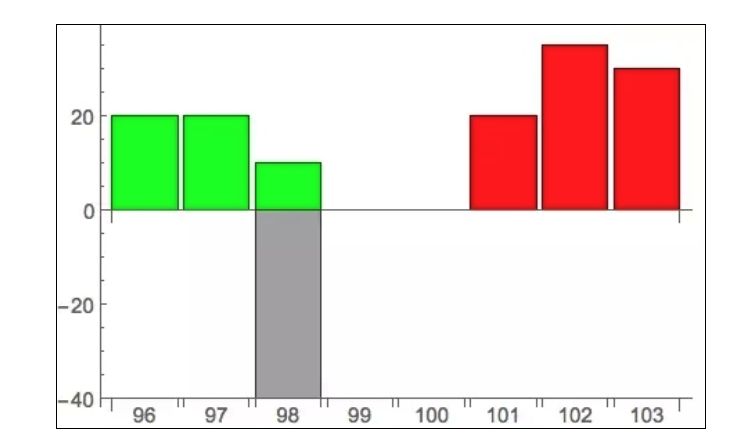

На графике, соответствующем книге заказов в начале статьи, следует четко видеть, что горизонтальная ось обозначает цену, вертикальная - количество заказов, зеленый - покупателя, красный - продавца. Это сделано для того, чтобы привести к теме данного разговора: заказы на айсберги.

Из приведенного выше фундаментального анализа можно увидеть, что данные о сделках на бирже полностью открыты, на рынке в любое время, кто хочет купить / продать, все на виду, нет никаких секретов. Это само по себе имеет экономический смысл, потому что только демонстрация потребности в покупке и продаже привлекает потенциальных торговцев к торговле, поэтому определенная степень открытости собственных потребностей на рынке необходима.

Это очень неблагоприятно для него, потому что все будут использовать эту информацию, чтобы сделать с ним все правильно. Все будут судить, что сейчас на рынке существует большое покупательское давление, поэтому появится большое количество людей, которые начнут покупать, чтобы заработать деньги, и цены будут быстро расти, так что то, что этот человек мог купить по цене 98, скоро станет покупаться по более высокой цене. В этом случае, те, кто позже, делают Front running, а тот, кто был первым, сталкивается с риском обратного выбора.

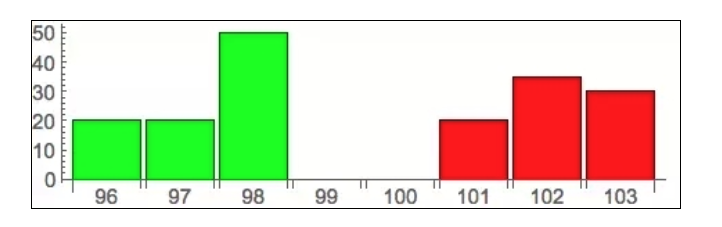

Чтобы решить эту проблему, биржи предлагают специальный инструмент, который называется "заказом айсберга". Такие заказы могут быть большими, но только небольшая часть из них публична, а большая часть скрыта, и никто, кроме биржи и самого отправителя, не видит их.

Серая часть - это скрытая часть ордера айсберга. Таким образом, биржа уведомляет других только тогда, когда происходит соответствующая скрытая сумма сделки, что предотвращает использование информации о отображаемых ордерах для выполнения Front running.

Все имеет свои преимущества и недостатки. Хотя ордер "айсберг" защищает интересы отправителя, он становится несправедливым правилом для других участников рынка. Те участники, у которых есть реальные потребности в сделке, могут сильно потерять из-за неправильного суждения о ситуации.

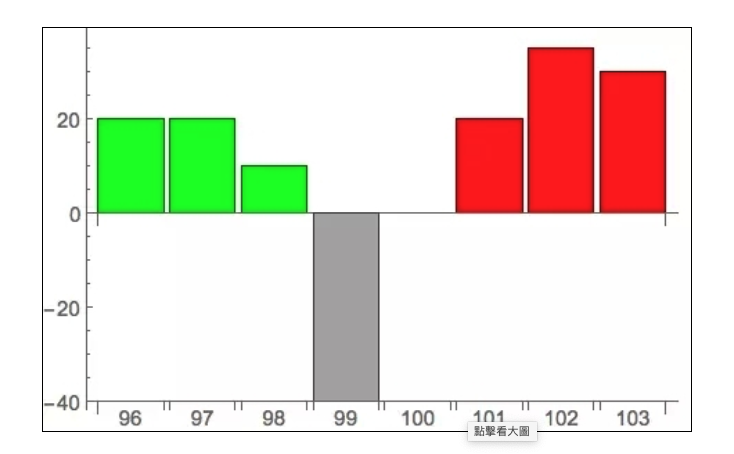

Иногда ордеры на айсберг подвешиваются между оптимальной ценой покупки и оптимальной ценой продажи (spread), например:

Для этого есть очень простой способ обнаружения: выставить минимальный лимитный ордер в спреде, а затем отменить этот ордер. Например, в этом примере выставить лимитный ордер с продажной ценой 99 и затем отменить его. Поскольку эта цена сама по себе не соответствует заметной покупной цене (98), если бы не существовало ледяной лист, то сделка не состояла бы.

Для того, чтобы избежать подобного рода нарушений, обычно нет прямого вложения в спред. Вместо этого, как и раньше, он соединяется с обычными лимитными ордерами, так что после совершения сделки трудно догадаться, был ли это обычный лимитный ордер, или просто айсбергный ордер.

Во-первых, есть прямое мышление. Существование ордеров на айсберге отражает, в некоторой степени, то, как трейдеры интерпретируют ситуацию на рынке и считают необходимым использовать ордеры на айсберге. Нужно подчеркнуть, что использование ордеров на айсберге не является бесплатным, потому что вы скрываете реальные потребности и, одновременно с укрытием потенциальных злоумышленников, скрываете и реальных торговцев.

Какой момент является подходящим? Некоторые данные должны быть релевантными, например, распространение разрыва между ценами на покупку и продажу, соотношение объема покупок к объему продаж и т. Д. Для этих данных вы можете сделать регрессионный анализ на исторических данных, чтобы создать линейную / нелинейную модель между ними и ордерами айсберга. Эта модель, обученная историческими данными, может служить детектором ордеров айсберга, который вы можете использовать для торговли в реальном времени.

Основная модель может быть определена как: F (spread, bidSize/offerSize, ...) = Probability (Iceberg)

Если вы хотите играть в высоко-глубокие игры, вы также можете создать высокотехнологичные модели, такие как HMM, SVM, нейронные сети, но основная идея одинакова: вычислить вероятность существования ордера айсберга с помощью дисконтного анализа.

Этот метод выглядит довольно продвинутым, но как это работает на практике? Я думаю, что вы все видите, что это моделирование не очень точно. В качестве средства последующего анализа, чтобы показать, в каких ситуациях может возникнуть заказ на айсберг, это неплохо, но в качестве детектора в режиме реального времени торгов не очень уверен.

Поэтому следующая статья, которая действительно удивит игроков с высокой частотой, была написана в статье Prediction of Hidden Liquidity in the Limit Order Book of GLOBEX Futures.

高频世界里,有一条永恒的建模准则值得铭记:先看数据再建模。如果你看了上面的介绍就开始天马行空的思考数学模型,那基本上是死路一条。我见过很多年轻人,

特别有热情,一上来就开始做数学定义,然后推导偏微分方程,数学公式写满一摞纸,最后一接触数据才发现模型根本行不通,这是非常遗憾的。

Вполне вероятно, что он обнаружит, что правила биржи очень интересны для обработки заказов на айсберге. Некоторые биржи делают это так: ордер на айсберге содержит два параметра, V означает общее количество заказов, а p означает количество, которое публично отображается.

Сделка 10

Топ-бид в Order Book - 10

Новая цена +10

Эти три сообщения обязательно появляются последовательно, и разница во времени между третьим и первым пунктом очень мала. Причина этого заключается в том, что, несмотря на то, что есть скрытые объемы для ордеров на айсберге, каждая сделка может произойти только с показанным количеством ((p), и только после того, как p будет исчерпано, будет обновлено новое количество p из оставшегося скрытого количества. Таким образом, каждый человек, получающий информацию от биржи, может по-прежнему логически правильно обновлять Книгу заказов, как будто ордеров на айсберге не существует.

Следовательно, как только мы наблюдаем это правило в данных, мы можем с большой уверенностью определить, что на рынке есть ордеры на айсберг, и мы можем определить значение p! Следующий ключевой вопрос - как определить значение V, то есть, сколько остается запасов для ордера на айсберг?

Эта проблема по своей сути не может быть точно решена, потому что V и p определяются самим подчиненным, но могут быть любыми значениями. Но можно рассматривать их с двух точек зрения: во-первых, оба значения являются целыми числами; во-вторых, люди не являются идеальными генераторами случайных чисел, и их решения следуют определенным правилам.

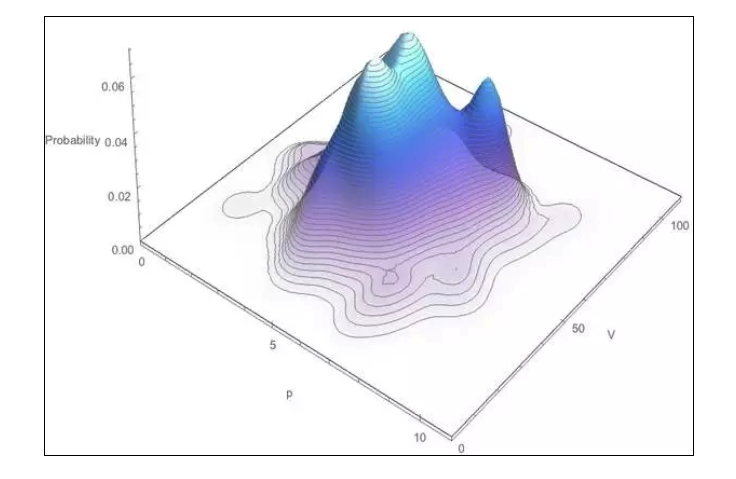

Из этих двух точек можно построить вероятностную модель для V и p, то есть вычислить, какова вероятность появления данного пакета значений ((V, p)? Здесь не надо углубляться в математический анализ, заинтересованные друзья могут сами посмотреть текст.

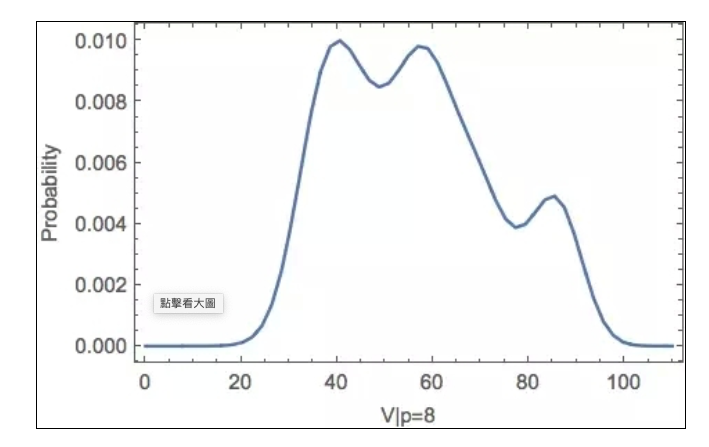

Таким образом, когда вы наблюдаете значение p в реальном времени, вы можете получить функцию условной вероятности плотности соответствующего значения V, то есть сечения на рисунке выше, например:

Очевидно, что в дальнейшем легко вычислить, какое значение V наиболее вероятно. Эта функциональная кривая также имеет важное значение, чтобы помочь вам динамически оценить оставшиеся запасы, например, когда вы наблюдаете, что уже 5 копий p были исчерпаны, то можно вывести V> = 40, а из приведенной выше графики можно вывести новые значения V и оставшиеся запасы ((V-5p)).

В целом, в основе алгоритма лежит определение существования ордера айсберга путем мониторинга трех связанных записей, последовательно появляющихся в течение короткого периода времени в реальном времени, а количественное определение ордера айсберга осуществляется с помощью вероятностной модели, обученной историческими данными.

Я уверен, что вы увидите, что этот алгоритм не является обманным инструментом. Это всего лишь предположение, сделанное с использованием открытых данных на рынке. И это предположение также основано только на вероятности, и больше всего должно быть в качестве ссылки.

В конце концов, этот алгоритм также предназначен только для конкретных бирж. Другие биржи, возможно, не будут использовать тот же способ обработки заказов на айсберге. Поэтому действительно ценным является то, что эта модель, основанная на реальных данных, не стоит конкретного алгоритма.

Этот маленький алгоритм показывает вам верхушку айсберга в области высокочастотных сделок. Он может показаться не очень сложным, но мне это нравится. Потому что он ясно показывает, что называется сначала мысль, а затем количественное.

Если вы нарушаете этот принцип, то переноситесь на высокотехнологичные модели, чтобы отрегулировать данные и ожидать, что они автоматически генерируют для вас торговые сигналы, что, на мой взгляд, не отличается от безумной мечты. К сожалению, эта мечта действительно слишком привлекательна, а в этом мире никогда не бывает недостатка в трусах.

И делай и береги.

Переводчик:

Связь

- 1