1. Научить вас преобразовывать однопродуктовую стратегию Python в многопродуктовую стратегию

В предыдущей статье была реализована очень простая стратегия Python:「Версия стратегии «погоня за ростом и продажа вниз» на Python」Эта стратегия может управлять счетом для проведения программируемой торговли на определенной торговой паре. Принцип очень прост: гоняться за ростом и продавать на падении. Иногда нам нужно использовать одну и ту же торговую логику для работы с разными торговыми парами. Вы можете создать несколько роботов и настроить разные торговые пары для торговли разными валютами. Если стратегия не очень сложная, учитывая мощную гибкость количественной торговой платформы изобретателя. Очень легко преобразовать стратегию в многопродуктовую стратегию, чтобы можно было управлять несколькими торговыми парами, просто создав одного робота.

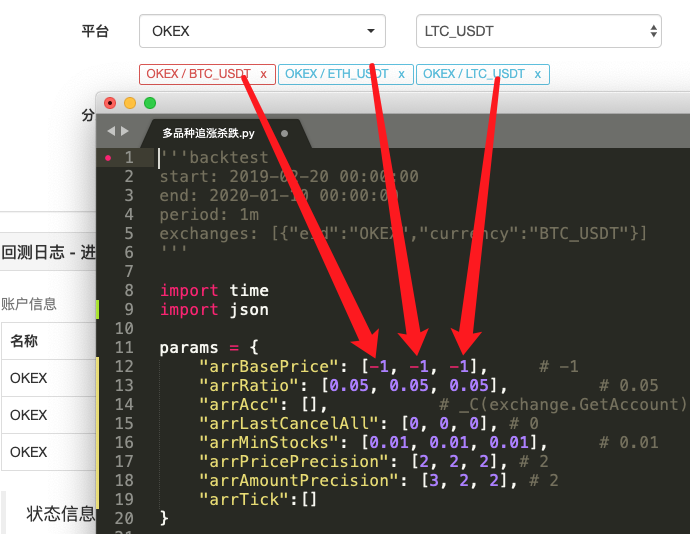

Исходный код преобразованной стратегии:

'''backtest

start: 2019-02-20 00:00:00

end: 2020-01-10 00:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT"},{"eid":"OKEX","currency":"ETH_USDT","stocks":30},{"eid":"OKEX","currency":"LTC_USDT","stocks":100}]

'''

import time

import json

params = {

"arrBasePrice": [-1, -1, -1], # -1

"arrRatio": [0.05, 0.05, 0.05], # 0.05

"arrAcc": [], # _C(exchange.GetAccount)

"arrLastCancelAll": [0, 0, 0], # 0

"arrMinStocks": [0.01, 0.01, 0.01], # 0.01

"arrPricePrecision": [2, 2, 2], # 2

"arrAmountPrecision": [3, 2, 2], # 2

"arrTick":[]

}

def CancelAll(e):

while True :

orders = _C(e.GetOrders)

for i in range(len(orders)) :

e.CancelOrder(orders[i]["Id"], orders[i])

if len(orders) == 0 :

break

Sleep(1000)

def process(e, index):

global params

ticker = _C(e.GetTicker)

params["arrTick"][index] = ticker

if params["arrBasePrice"][index] == -1 :

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] > 0 and (ticker.Last - params["arrBasePrice"][index]) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last > params["arrMinStocks"][index]:

e.Buy(ticker.Last, params["arrAcc"][index].Balance * params["arrRatio"][index] / ticker.Last)

params["arrBasePrice"][index] = ticker.Last

if ticker.Last - params["arrBasePrice"][index] < 0 and (params["arrBasePrice"][index] - ticker.Last) / params["arrBasePrice"][index] > params["arrRatio"][index]:

params["arrAcc"][index] = _C(e.GetAccount)

if params["arrAcc"][index].Stocks * params["arrRatio"][index] > params["arrMinStocks"][index]:

e.Sell(ticker.Last, params["arrAcc"][index].Stocks * params["arrRatio"][index])

params["arrBasePrice"][index] = ticker.Last

ts = time.time()

if ts - params["arrLastCancelAll"][index] > 60 * 5 :

CancelAll(e)

params["arrLastCancelAll"][index] = ts

def main():

global params

for i in range(len(exchanges)) :

params["arrAcc"].append(_C(exchanges[i].GetAccount))

params["arrTick"].append(_C(exchanges[i].GetTicker))

exchanges[i].SetPrecision(params["arrPricePrecision"][i], params["arrAmountPrecision"][i])

for key in params :

if len(params[key]) < len(exchanges):

raise "params error!"

while True:

tblAcc = {

"type" : "table",

"title": "account",

"cols": ["账户信息"],

"rows": []

}

tblTick = {

"type" : "table",

"title": "ticker",

"cols": ["行情信息"],

"rows": []

}

for i in range(len(exchanges)):

process(exchanges[i], i)

for i in range(len(exchanges)):

tblAcc["rows"].append([json.dumps(params["arrAcc"][i])])

tblTick["rows"].append([json.dumps(params["arrTick"][i])])

LogStatus(_D(), "\n`" + json.dumps([tblAcc, tblTick]) + "`")

Sleep(500)

2. Найдите разницу

Сравните код и обнаружите, что он сильно отличается от кода в предыдущей статье?

На самом деле, торговая логика точно такая же, без каких-либо изменений. Просто мы изменили стратегию на несколько разновидностей, поэтому мы не можем использовать предыдущую форму «одна переменная как параметр стратегии». Более разумное решение — для создания массива параметров индекс каждой позиции в массиве соответствует добавленной торговой паре.

Затем инкапсулируйте код логики транзакции в функциюprocessВ основном цикле стратегии эта функция вызывается итеративно в соответствии с добавленными торговыми парами, так что код торговой логики выполняется один раз для каждой торговой пары.

-

Вызов итерации (обхода):

for i in range(len(exchanges)): process(exchanges[i], i) -

Параметры стратегии:

params = { "arrBasePrice": [-1, -1, -1], # -1 "arrRatio": [0.05, 0.05, 0.05], # 0.05 "arrAcc": [], # _C(exchange.GetAccount) "arrLastCancelAll": [0, 0, 0], # 0 "arrMinStocks": [0.01, 0.01, 0.01], # 0.01 "arrPricePrecision": [2, 2, 2], # 2 "arrAmountPrecision": [3, 2, 2], # 2 "arrTick":[] }Такая конструкция позволяет каждой торговой паре иметь собственные параметры, поскольку цены каждой торговой пары могут существенно различаться, а параметры также могут отличаться, поэтому иногда требуются дифференцированные настройки.

-

Функция «Отменить все»

Вы можете сравнить изменения этой функции. Эта функция просто изменяет небольшой фрагмент кода, а затем подумайте о цели этого изменения.

-

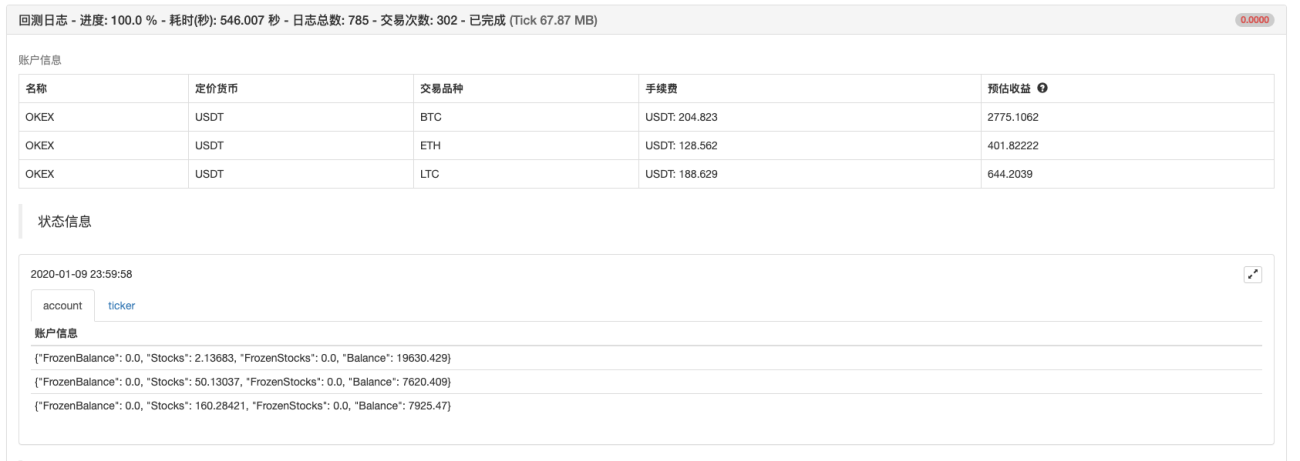

Данные диаграммы строки состояния

Добавлены диаграммы для отображения рыночных данных и данных об активах счета в строке состояния, чтобы активы и рыночные данные, соответствующие каждому объекту биржи, могли отображаться в режиме реального времени.

Разве не будет легко после освоения вышеперечисленных идей преобразовать стратегию Python в многовариантную стратегию?

3. Тестирование на исторических данных

Стратегия предназначена только для справки, бэктестинга и тестирования. Если вам интересно, вы можете оптимизировать и обновить ее.

Адрес политики

孟总,请问为什么,你这个策略下单不用设置exchange.SetDirection("buy")方向,还有个e. 不是exchange.吗,我最近在学习策略

- 1