Новичок, проверьте это Возьмём вас на криптовалютный количественный трейдинг (6)

Автор:Нинабадасс., Создано: 2021-04-21 18:13:03, Обновлено: 2021-04-22 12:00:05Новичок, проверьте это Возьмём вас на криптовалютный количественный трейдинг (6)

В предыдущей статье мы вместе разработали простую стратегию сетки. В этой статье мы обновили и расширили эту стратегию в стратегию сетки с множеством символов, и позволили этой стратегии быть протестирована на практике. Цель не в том, чтобы найти "святой Грааль", а в том, чтобы обсудить различные проблемы и решения в процессе разработки стратегий. Эта статья объяснит некоторые из моих опытов в разработке стратегии. Содержание этой статьи немного сложно и требует определенной основы в программировании.

Мышление дизайна на основе стратегических требований

В этой статье, как и в предыдущей, мы обсуждаем дизайн на базе FMZ Quant Trading Platform (FMZ.COM).

-

Многочисленный символ Честно говоря, я хочу, чтобы стратегия сети не только

BTC_USDT, но такжеLTC_USDT/EOS_USDT/DOGE_USDT/ETC_USDT/ETH_USDTВ любом случае, для спотовых торговых пар, выполните сетевую торговлю всеми символами, которые вы хотите торговать одновременно.Да, приятно запечатлеть вибрирующие котировки рынка с несколькими символами.

Хотя требование звучит просто, оно становится сложным, когда вы начинаете проектировать.-

- Во-первых, получение рыночных котировок нескольких символов. Это первая проблема, которую нужно решить. После прочтения документации API платформы, я обнаружил, что платформы обычно предоставляют агрегированные интерфейсы. Хорошо, мы используем агрегированный интерфейс данных рынка для получения данных.

-

- Вторая проблема - активы счета. Для того, чтобы выполнять стратегии с несколькими символами, мы должны рассмотреть возможность отдельного управления активами каждой торговой пары и получить все данные актива и записать их один раз. Почему мы должны получить данные актива счета? И почему также записывать каждую торговую пару отдельно?

Поскольку вам необходимо оценить доступные активы при размещении заказов, разве не необходимо получить данные до вынесения решения? Кроме того, прибыль должна быть рассчитана.Прежде всего, следует ли записывать первоначальные данные о активах, а затем получать данные о активах текущего счета и рассчитывать прибыль и убыток, сравнивая с первоначальным? К счастью, интерфейс счета активов платформы обычно возвращает все данные валютных активов, поэтому нам нужно получить их только один раз, а затем обработать данные.

-

- Дизайн параметров стратегии. Дизайн параметров стратегии с несколькими символами довольно отличается от параметров стратегии с одним символом, поскольку даже логика торговли каждого символа в стратегии с несколькими символами одинакова, возможно, что параметры каждого символа во время торговли будут отличаться. Например, в стратегии сетки вы можете захотеть торговать 0,01 BTC каждый раз, когда делаете торговую пару BTC_USDT, но, очевидно, неуместно использовать этот параметр (торговля 0,01 валютой), когда делаете DOGE_USDT. Конечно, вы также можете обрабатывать по количеству USDT. Но все равно будут проблемы. Что делать, если вы хотите торговать 1000U BTC_USDT и 10U DOGE_USDT? Спрос никогда не может быть удовлетворен.

Вероятно, некоторые студенты могут подумать о вопросе, и предложить, что я могу установить больше групп параметров, и отдельно контролировать параметры различных торговых пар, которые будут работать.

Это все еще не может гибко удовлетворить потребность, сколько групп параметров должны быть установлены? мы установили 3 группы; что, если мы хотим работать 4 символов? нужно ли нам модифицировать стратегию и увеличить параметры?

Следовательно, полностью подумайте о необходимости дифференциации при разработке параметров стратегии с несколькими символами.

Например:

ETHUSDT:100:0.002|LTCUSDT:20:0.1используется для разделения данных каждого символа, указывая, что ETHUSDT:100:0.002контролирует торговую пару ETH_USDT, иLTCUSDT:20:0.1в середине играет роль сегментации. Внутри. ETHUSDT:100:0.002,ETHUSDT представляет собой торговую пару, которую вы хотите использовать; 100 - это расстояние между сетками; 0.002 - это торговая сумма ETH каждой сетки; : используется для разделения данных, упомянутых выше (конечно, правила параметров устанавливаются разработчиком стратегии; вы можете разработать все, что захотите, исходя из ваших потребностей).

Эти строки уже содержат информацию о параметрах каждого символа, который вам нужен для работы. Вы можете проанализировать строки и назначить значения переменным в стратегии, чтобы контролировать логику торговли каждого символа. Как проанализировать? Давайте воспользуемся примером, упомянутым выше.function main() { var net = [] // the recorded grid parameters; when specifically running the grid trading logic, use the data from here var params = "ETHUSDT:100:0.002|LTCUSDT:20:0.1" var arrPair = params.split("|") _.each(arrPair, function(pair) { var arr = pair.split(":") var symbol = arr[0] // trading pair name var diff = parseFloat(arr[1]) // grid spacing var amount = parseFloat(arr[2]) // grid order amount net.push({symbol : symbol, diff : diff, amount : amount}) }) Log("Grid parameter data:", net) }

Конечно, вы можете использовать прямые строки JSON, что проще.

function main() { var params = '[{"symbol":"ETHUSDT","diff":100,"amount":0.002},{"symbol":"LTCUSDT","diff":20,"amount":0.1}]' var net = JSON.parse(params) // the recorded grid parameters; when specifically running the grid trading logic, use the data from here _.each(net, function(pair) { Log("Trading pair:", pair.symbol, pair) }) }

- Дизайн параметров стратегии. Дизайн параметров стратегии с несколькими символами довольно отличается от параметров стратегии с одним символом, поскольку даже логика торговли каждого символа в стратегии с несколькими символами одинакова, возможно, что параметры каждого символа во время торговли будут отличаться. Например, в стратегии сетки вы можете захотеть торговать 0,01 BTC каждый раз, когда делаете торговую пару BTC_USDT, но, очевидно, неуместно использовать этот параметр (торговля 0,01 валютой), когда делаете DOGE_USDT. Конечно, вы также можете обрабатывать по количеству USDT. Но все равно будут проблемы. Что делать, если вы хотите торговать 1000U BTC_USDT и 10U DOGE_USDT? Спрос никогда не может быть удовлетворен.

Вероятно, некоторые студенты могут подумать о вопросе, и предложить, что я могу установить больше групп параметров, и отдельно контролировать параметры различных торговых пар, которые будут работать.

Это все еще не может гибко удовлетворить потребность, сколько групп параметров должны быть установлены? мы установили 3 группы; что, если мы хотим работать 4 символов? нужно ли нам модифицировать стратегию и увеличить параметры?

Следовательно, полностью подумайте о необходимости дифференциации при разработке параметров стратегии с несколькими символами.

-

- Устойчивость данных

Существует большая разница между практической стратегией и стратегией обучения. Стратегия обучения в предыдущей статье предназначена только для первоначального тестирования логики и дизайна стратегии. Есть больше проблем, о которых нужно беспокоиться при фактическом запуске стратегии в боте. При запуске бота бот может быть запущен и остановлен. В это время все данные во время запуска бота будут потеряны. Итак, как продолжить предыдущий статус при перезагрузке бота после того, как бот будет остановлен?

Здесь необходимо постоянно сохранять ключевые данные при запуске бота, чтобы данные могли быть прочитаны и бот продолжал работать при перезагрузке бота.

Вы можете использовать

_G()Функция на FMZ Quant, или использовать функцию операцииDBExec()в базе данных, и вы можете запросить документацию FMZ API для подробной информации.

Например, мы хотим спроектировать функцию очистки, используя функцию

_G(), чтобы сохранить сетевые данные.var net = null function main() { // strategy main function // first read the stored net net = _G("net") // ... } function onExit() { _G("net", net) Log("Execute the clean-up processing, and save the data", "#FF0000") } function onexit() { // the onexit function defined by the platform system, which will be triggered when clicking the bot to stop onExit() } function onerror() { // the onerror function defined by the platform system, which will be triggered when the program exception occurs onExit() } - Устойчивость данных

Существует большая разница между практической стратегией и стратегией обучения. Стратегия обучения в предыдущей статье предназначена только для первоначального тестирования логики и дизайна стратегии. Есть больше проблем, о которых нужно беспокоиться при фактическом запуске стратегии в боте. При запуске бота бот может быть запущен и остановлен. В это время все данные во время запуска бота будут потеряны. Итак, как продолжить предыдущий статус при перезагрузке бота после того, как бот будет остановлен?

Здесь необходимо постоянно сохранять ключевые данные при запуске бота, чтобы данные могли быть прочитаны и бот продолжал работать при перезагрузке бота.

Вы можете использовать

-

- Ограничения на точность суммы заказа, точность цены заказа, минимальный объем заказа, минимальный объем заказа и т.д.

Система бэкстеста не имеет столь строгих ограничений на объем заказов и точность заказов; но в боте у каждой платформы есть строгие стандарты на цену заказов и объем заказов, а у разных торговых пар есть разные ограничения. Поэтому новички часто тестируют OKEX в системе бэкстеста. Как только стратегия запускается на боте, возникают различные проблемы при запуске торговли, а затем не читается содержание сообщения об ошибке, и появляются различные безумные явления.

Для случаев с несколькими символами требование более сложное. Для стратегии с одним символом вы можете разработать параметр для указания информации, такой как точность. Однако, когда вы разрабатываете стратегию с несколькими символами, очевидно, что запись информации в параметр сделает параметр очень утомительным.

В это время вам нужно проверить документацию API платформы, чтобы увидеть, есть ли в документации интерфейсы для информации о торговых парах. Если есть эти интерфейсы, вы можете разработать автоматический интерфейс доступа в стратегии для получения информации, такой как точность, и настроить его в информацию о торговых парах в торговле (коротко говоря, точность автоматически получается с платформы, а затем адаптируется к переменной, связанной с параметром стратегии).

-

- Адаптация другой платформы Почему проблема упоминается в конце? Обработка всех проблем, которые мы упомянули выше, приведет к последней проблеме. Поскольку наша стратегия планирует использовать агрегированный рыночный интерфейс, решения, такие как доступ к точности торговой пары платформы и другой адаптации данных, а также доступ к информации о счете для обработки каждой торговой пары отдельно и т. Д., Принесут большие различия из-за разных платформ. Существуют различия в вызове интерфейса и различия в механизме. Для спотовых платформ разница сравнительно мала, если стратегия сетки распространяется на фьючерсную версию. Различия в механизме каждой платформы еще больше. Одним из решений является проектирование библиотеки шаблонов FMZ; напишите дизайн реализации дифференциации в библиотеке, чтобы уменьшить связь между самой стратегией и платформой. Недостатком этого является то, что вам нужно написать библиотеку шаблонов, и в этом шаблоне конкретно реализовать дифференциацию на основе каждой платформы.

-

Проектировать библиотеку шаблонов

На основе вышеуказанного анализа мы разработали библиотеку шаблонов, чтобы уменьшить связь между стратегией, механизмом платформы и интерфейсом.

Мы можем спроектировать библиотеку шаблонов так (часть кода пропущена):

function createBaseEx(e, funcConfigure) {

var self = {}

self.e = e

self.funcConfigure = funcConfigure

self.name = e.GetName()

self.type = self.name.includes("Futures_") ? "Futures" : "Spot"

self.label = e.GetLabel()

// the interfaces that need to be implemented

self.interfaceGetTickers = null // create a function that asynchronously obtains the aggregated market quote threads

self.interfaceGetAcc = null // create a function that asynchronously obtains the account data threads

self.interfaceGetPos = null // obtain positions

self.interfaceTrade = null // create concurrent orders

self.waitTickers = null // wait for the concurrent market quote data

self.waitAcc = null // wait for the account concurrent data

self.waitTrade = null // wait for order concurrent data

self.calcAmount = null // calculate the order amount according to the trading pair precision and other data

self.init = null // initialization; obtain the precision and other data

// execute the configuration function, to configure objects

funcConfigure(self)

// detect whether all the interfaces arranged by configList can be implemented

_.each(configList, function(funcName) {

if (!self[funcName]) {

throw "interface" + funcName + "not implemented"

}

})

return self

}

$.createBaseEx = createBaseEx

$.getConfigureFunc = function(exName) {

dicRegister = {

"Futures_OKCoin" : funcConfigure_Futures_OKCoin, // the implementation of OKEX Futures

"Huobi" : funcConfigure_Huobi,

"Futures_Binance" : funcConfigure_Futures_Binance,

"Binance" : funcConfigure_Binance,

"WexApp" : funcConfigure_WexApp, // the implementation of wexApp

}

return dicRegister

}

В шаблоне реализуйте написание кода, направленного на конкретную форму игры; возьмите в качестве примера моделируемый бот FMZ WexApp:

function funcConfigure_WexApp(self) {

var formatSymbol = function(originalSymbol) {

// BTC_USDT

var arr = originalSymbol.split("_")

var baseCurrency = arr[0]

var quoteCurrency = arr[1]

return [originalSymbol, baseCurrency, quoteCurrency]

}

self.interfaceGetTickers = function interfaceGetTickers() {

self.routineGetTicker = HttpQuery_Go("https://api.wex.app/api/v1/public/tickers")

}

self.waitTickers = function waitTickers() {

var ret = []

var arr = JSON.parse(self.routineGetTicker.wait()).data

_.each(arr, function(ele) {

ret.push({

bid1: parseFloat(ele.buy),

bid1Vol: parseFloat(-1),

ask1: parseFloat(ele.sell),

ask1Vol: parseFloat(-1),

symbol: formatSymbol(ele.market)[0],

type: "Spot",

originalSymbol: ele.market

})

})

return ret

}

self.interfaceGetAcc = function interfaceGetAcc(symbol, updateTS) {

if (self.updateAccsTS != updateTS) {

self.routineGetAcc = self.e.Go("GetAccount")

}

}

self.waitAcc = function waitAcc(symbol, updateTS) {

var arr = formatSymbol(symbol)

var ret = null

if (self.updateAccsTS != updateTS) {

ret = self.routineGetAcc.wait().Info

self.bufferGetAccRet = ret

} else {

ret = self.bufferGetAccRet

}

if (!ret) {

return null

}

var acc = {symbol: symbol, Stocks: 0, FrozenStocks: 0, Balance: 0, FrozenBalance: 0, originalInfo: ret}

_.each(ret.exchange, function(ele) {

if (ele.currency == arr[1]) {

// baseCurrency

acc.Stocks = parseFloat(ele.free)

acc.FrozenStocks = parseFloat(ele.frozen)

} else if (ele.currency == arr[2]) {

// quoteCurrency

acc.Balance = parseFloat(ele.free)

acc.FrozenBalance = parseFloat(ele.frozen)

}

})

return acc

}

self.interfaceGetPos = function interfaceGetPos(symbol, price, initSpAcc, nowSpAcc) {

var symbolInfo = self.getSymbolInfo(symbol)

var sumInitStocks = initSpAcc.Stocks + initSpAcc.FrozenStocks

var sumNowStocks = nowSpAcc.Stocks + nowSpAcc.FrozenStocks

var diffStocks = _N(sumNowStocks - sumInitStocks, symbolInfo.amountPrecision)

if (Math.abs(diffStocks) < symbolInfo.min / price) {

return []

}

return [{symbol: symbol, amount: diffStocks, price: null, originalInfo: {}}]

}

self.interfaceTrade = function interfaceTrade(symbol, type, price, amount) {

var tradeType = ""

if (type == self.OPEN_LONG || type == self.COVER_SHORT) {

tradeType = "bid"

} else {

tradeType = "ask"

}

var params = {

"market": symbol,

"side": tradeType,

"amount": String(amount),

"price" : String(-1),

"type" : "market"

}

self.routineTrade = self.e.Go("IO", "api", "POST", "/api/v1/private/order", self.encodeParams(params))

}

self.waitTrade = function waitTrade() {

return self.routineTrade.wait()

}

self.calcAmount = function calcAmount(symbol, type, price, amount) {

// obtain the trading pair information

var symbolInfo = self.getSymbolInfo(symbol)

if (!symbol) {

throw symbol + ",trading pair information not found"

}

var tradeAmount = null

var equalAmount = null // record the symbol amount

if (type == self.OPEN_LONG || type == self.COVER_SHORT) {

tradeAmount = _N(amount * price, parseFloat(symbolInfo.pricePrecision))

// detect the minimum trading amount

if (tradeAmount < symbolInfo.min) {

Log(self.name, " tradeAmount:", tradeAmount, "less than", symbolInfo.min)

return false

}

equalAmount = tradeAmount / price

} else {

tradeAmount = _N(amount, parseFloat(symbolInfo.amountPrecision))

// detect the minimum trading amount

if (tradeAmount < symbolInfo.min / price) {

Log(self.name, " tradeAmount:", tradeAmount, "less than", symbolInfo.min / price)

return false

}

equalAmount = tradeAmount

}

return [tradeAmount, equalAmount]

}

self.init = function init() { // the function that automatically processes conditions like precision, etc.

var ret = JSON.parse(HttpQuery("https://api.wex.app/api/v1/public/markets"))

_.each(ret.data, function(symbolInfo) {

self.symbolsInfo.push({

symbol: symbolInfo.pair,

amountPrecision: parseFloat(symbolInfo.basePrecision),

pricePrecision: parseFloat(symbolInfo.quotePrecision),

multiplier: 1,

min: parseFloat(symbolInfo.minQty),

originalInfo: symbolInfo

})

})

}

}

В стратегии очень легко использовать шаблон:

function main() {

var fuExName = exchange.GetName()

var fuConfigureFunc = $.getConfigureFunc()[fuExName]

var ex = $.createBaseEx(exchange, fuConfigureFunc)

var arrTestSymbol = ["LTC_USDT", "ETH_USDT", "EOS_USDT"]

var ts = new Date().getTime()

// test to obtain the market quotes

ex.goGetTickers()

var tickers = ex.getTickers()

Log("tickers:", tickers)

// test to obtain the account information

ex.goGetAcc(symbol, ts)

_.each(arrTestSymbol, function(symbol) {

_.each(tickers, function(ticker) {

if (symbol == ticker.originalSymbol) {

// print the market quote data

Log(symbol, ticker)

}

})

// print asset data

var acc = ex.getAcc(symbol, ts)

Log("acc:", acc.symbol, acc)

})

}

Стратегия бота

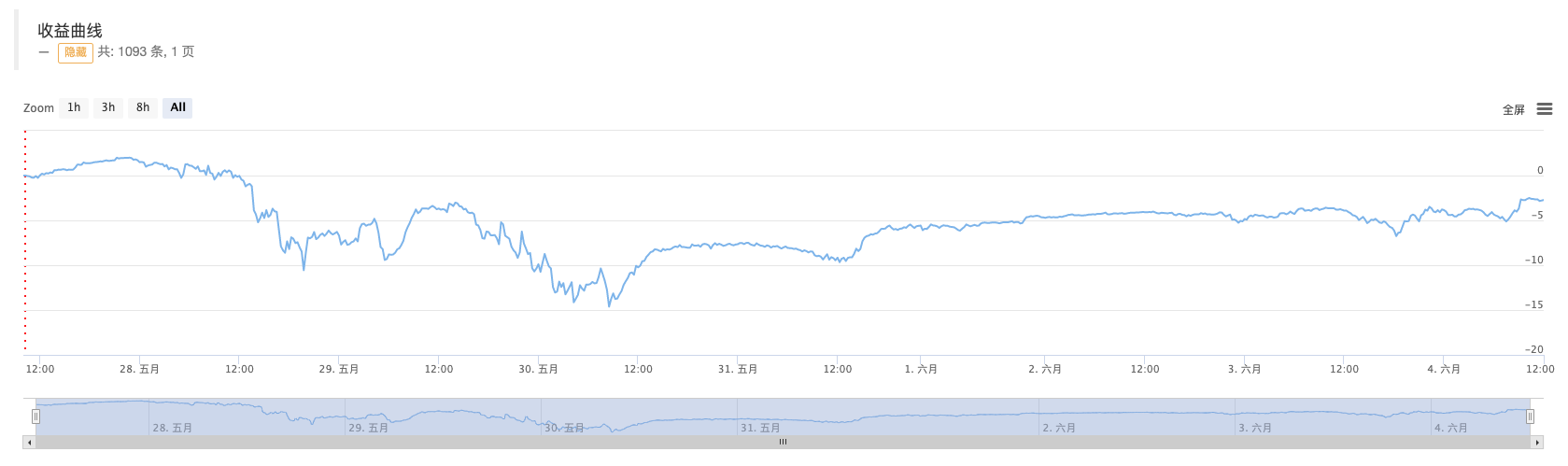

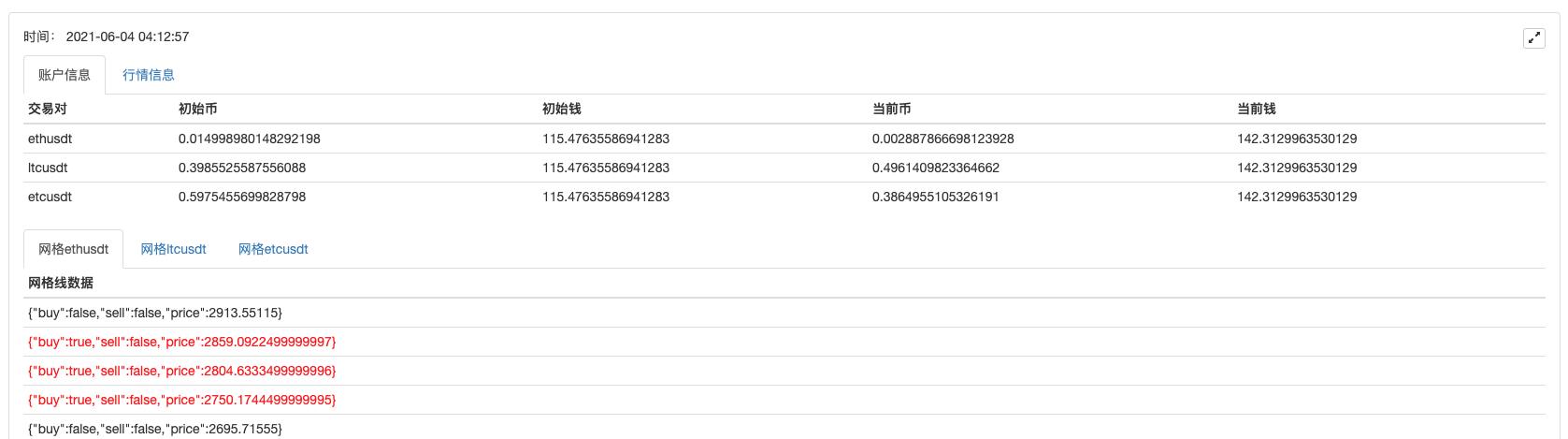

Это очень просто, чтобы разработать и написать стратегию на основе вышеприведенного шаблона. Вся стратегия имеет около более 300 строк кода. Это реализует криптовалютные точки многосимвольной сетки стратегии.

Сейчас у него есть потери.T_T, поэтому исходный код не будет предоставлен.

Есть несколько регистрационных кодов; если вы заинтересованы, вы можете попробовать их в wexApp:

Purchase Address: https://www.fmz.com/m/s/284507

Registration Code:

adc7a2e0a2cfde542e3ace405d216731

f5db29d05f57266165ce92dc18fd0a30

1735dca92794943ddaf277828ee04c27

0281ea107935015491cda2b372a0997d

1d0d8ef1ea0ea1415eeee40404ed09cc

Существовало всего более 200 долларов США, и когда бот только начался, он столкнулся с большим односторонним рынком. Ему нужно время, чтобы покрыть убытки. Самое большое преимущество стратегии спотовой сетки заключается в следующем:

- Если вы хотите, чтобы мы изменили эту функцию, пожалуйста, научите меня, как это сделать.

- Добавьте Stoploss для контроля рисков

Какая цена? - Дискуссия о разработке высокочастотных стратегий

Магически модифицированный сборщик прибыли - Арбитраж Binance Perpetual Funding Rate (100% годовой ставки на бычьем рынке)

- Использование агрегированного интерфейса рынка криптовалютной платформы для построения стратегии с несколькими символами

- my язык, как здесь написать, чтобы получить сигнал, напечатать и вывести один раз

- Динамическое дельта-хеджирование опционов на дерибит

- Использование SQLite для создания квантовой базы данных FMZ

- Новички, проверьте

Возьмём вас на криптовалютный количественный трейдинг (8) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (7) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (3) - Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (2) - Время моего изобретателя неправильное.

- Попробуйте придумать стратегию, чтобы найти бога!

- Новичок, проверьте это

Возьмём вас на криптовалютный количественный трейдинг (5) - Новичок, проверьте это

Возьмем вас на криптовалютный количественный трейдинг (4) - Время создания и завершения заказов

- Мартин: Стратегия покупки

- Братья, которые понимают мой язык, помогите мне понять, что означает этот фрагмент кода.

- Вопросы по ошибкам в реальном времени