Донецкий коридор (предшественник системы морских тундров)

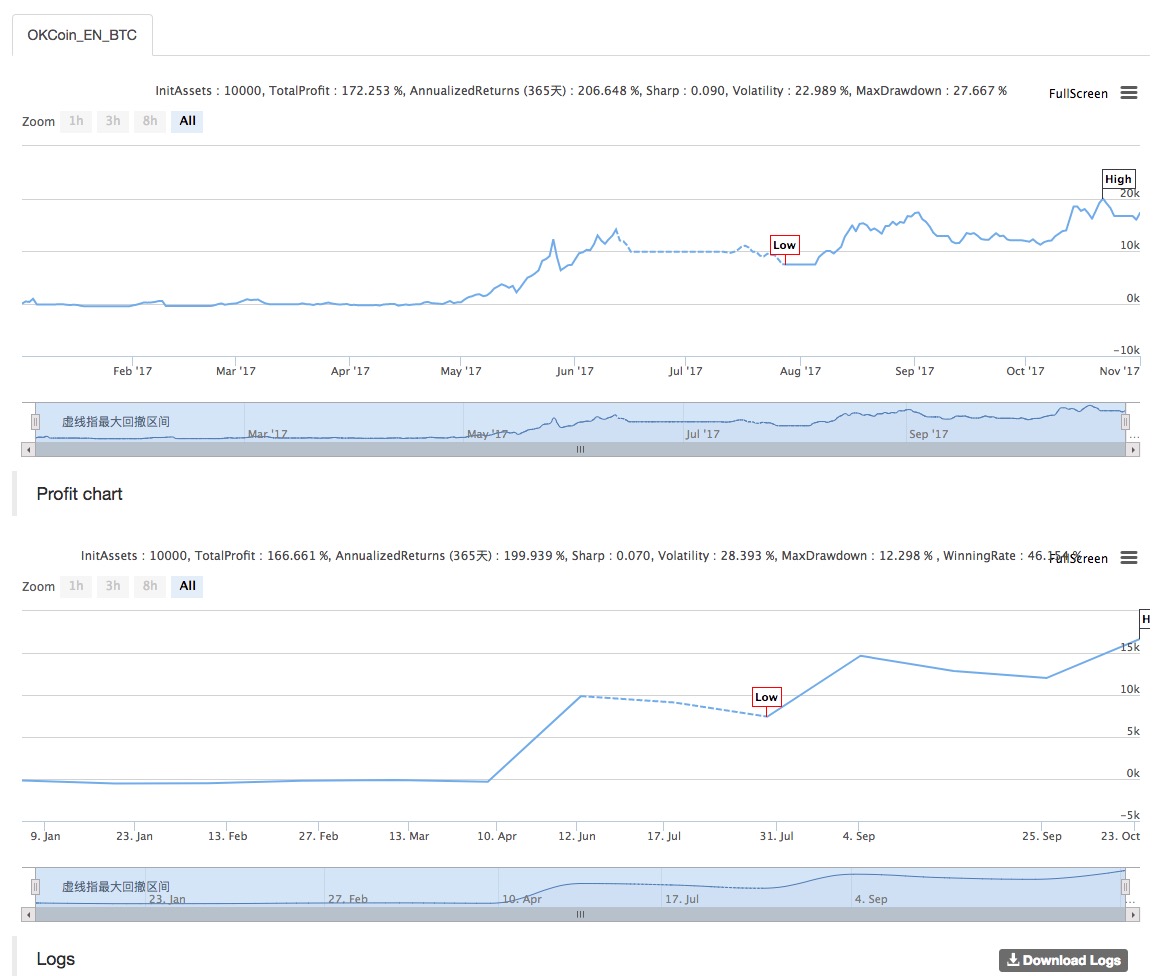

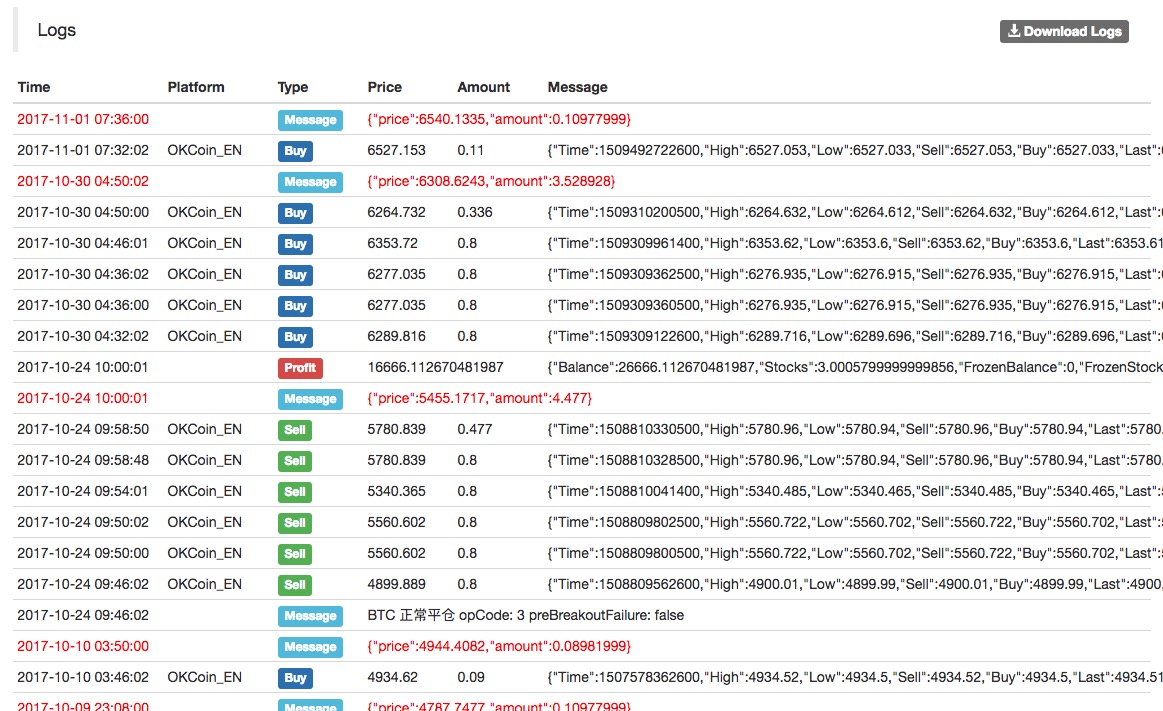

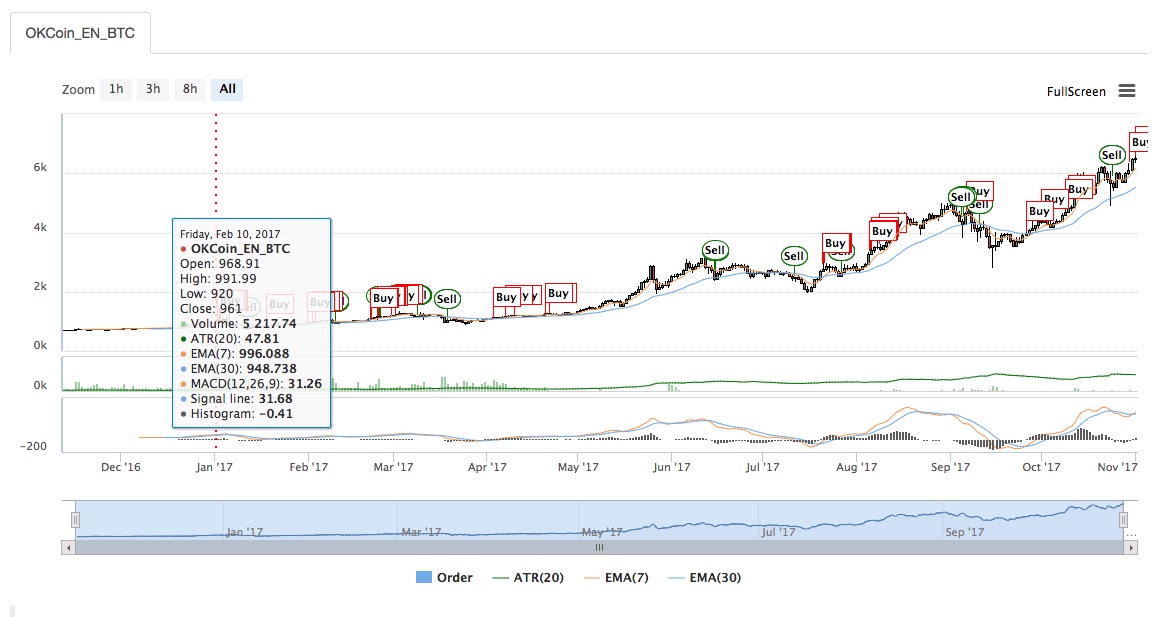

Автор:Маленькие мечты, Создано: 2017-07-05 18:16:02, Обновлено: 2017-11-04 14:56:29Обзор системы торговли

В 1970 году американская компания провела аналогичные испытания и сравнения на наиболее популярной в то время механической торговой системе, результаты которых показали, что правила Donchian являются наиболее успешными из всех испытуемых. В 1983 году он был выдвинут в качестве первого лауреата премии за лучший результат и сменил эту награду на Donchi Prize. Правило тонцзянского канала гласит: больше, когда максимальная цена выше максимальной цены предыдущих Х К; меньше, когда минимальная цена ниже минимальной цены предыдущих Х К. Если вы хотите оптимизировать, сколько К назад, вы обнаружите, что на разных рынках вы получите разные результаты, даже самые лучшие цены в разные периоды одного и того же рынка. Почему по умолчанию X - 20? Это еще одно примечательное число. Во время разработки Дончианского канала Дончиан случайно прочитал теорию психологического контроля на остеопорозе, написанную в 1960 году остеопотом доктором Максуэлем Мальцем (эта книга была вновь обнаружена в 1989 году). Доктор Мальц утверждает, что в процессе хирургической операции на остеопорозе пациенту требуется как минимум 21 день, чтобы увидеть свой новый цвет.

伪代码:

//策略:唐奇安通道

//类型:皆可

//版本:1.0

//中间变量

INPUT:X(20,1,100,1),nmin(10,1,100,1),ss(1,1,100,1);

X周期高点:=ref(hhv(h,X),1);//X是参数,自行调整

X周期低点:=ref(LLV(L,X),1);

手数:=ss;

开仓时间:=time>opentime(1) and time<closetime(0)-nmin*100;

平仓时间:=time>=closetime(0)-nmin*100;

{nmin为参数,closetime(0)-nmin*100表示 收盘时间-提前N分钟 N由nmin控制}

//交易条件:

开多平空条件:=C>X周期高点 and 开仓时间 and holding<=0;

开空平多条件:=C<X周期低点 and 开仓时间 and holding>=0;

//交易系统

收盘平多:sell(平仓时间 and holding>0, 0, thisclose);

收盘平空:sellshort(平仓时间 and holding<0,0,thisclose);

平空:sellshort(开多平空条件 and holding<0, 手数,limitr,X周期高点);

平多:sell(开空平多条件 and holding>0,手数,limitr,X周期低点);

开空:buyshort(开空平多条件 and holding=0,手数,limitr,X周期低点);

开多:buy(开多平空条件 and holding=0, 手数,limitr,X周期高点);

本文以日内策略为例,但是这个策略不限于在日内使用。交易条件中去掉开仓时间、平仓时间项,即可作为中长线策略。

写本文的目的有2个。

1、这个策略是现有众多策略的鼻祖,以此为基础的变种策略玲琅满目。重要的是学习其思想。

2、为之后发布的动态突破II策略(The Dynamic Break Out II)做技术储备。

Есть еще одна статья: статья довольно длинная, друзья могут посмотреть, если заинтересованы.

Пионеры системы отслеживания трендов

-

Проницательность трейдеров

Трейдер должен быть осторожен в отношении повторяющихся движений цен; они могут иметь схожие результаты с высокой вероятностью.

В 1970-х годах я изобрел торговый план, основанный на временных переменных, входных переменных и рисковых переменных. Я еще не полностью понял, как работает этот дизайн, но хорошие сделки часто появляются. Я сформировал свой стиль, изучая методы других успешных трейдеров и превращая их в то, к чему я привык.

Мы все говорим о том, что тренд - это твой друг, но очень немногие из нас действительно основывают свои сделки на тренде и делают его главным соображением торговли.

Ключом к вопросу является знание того, когда обратный ход закончится, и когда рынок вернется в основной тренд. Мое наблюдение показало, что обратный ход обычно длится около 15 дней. Принимая это в качестве предпосылки, я вижу потенциальный поворотный момент. Этот поворотный момент определяет, будет ли тренд возобновляться.

Я был вдохновлен чтением лекции о психологическом контроле на лице, написанной в 1960 году доктором-ортопедом Максвеллом Мальцем (эта книга была вновь открыта в 1989 году). Доктор Мальц утверждает, что пациентам требуется как минимум 21 день, чтобы увидеть свое новое лицо во время операции на лице, и многие наблюдаемые мной явления показывают, что требуется как минимум 21 день, чтобы заменить старое на новое.

Я был шокирован тем, что 21 естественный день равен 15 торговым дням! В то время как большинство трейдеров считают, что тренд может измениться (они считают, что увидели новый цвет рынка), основные тренды уже готовы продолжать работу.

У каждого из нас есть свои привычки, и мы все знаем, что делает нас комфортными, потому что это обычно приносит нам пользу во всех отношениях. Однако для фьючерсных трейдеров успешный план обычно включает в себя потенциал, который может вызвать большое количество беспокойства или беспокойства. Если вы трейдер, вы наверняка уже осознали, что обычно ваши решения могут вызвать возмущение, потому что они не являются оптимальными.

Как использовать этот метод для создания плана торговли? Возьмите технические книги и посмотрите на тенденции рынка ("Тенденции, которые нам показывают 10-недельные движущиеся средние"); в нисходящих тенденциях выявьте те периодические низкие точки на графике. Примите эти даты в качестве отправной точки и посмотрите на рыночные движения последующих 15-х торговых дней, и вы увидите, что обратный тренд обычно длится 15 торговых дней, после чего рынок начинает восстанавливать основные тенденции.

Обычно лучший способ вернуться в основной тренд - это быть на рынке, когда он начинается. Я предпочитаю, чтобы рынок медведей возобновился до того, как он фактически достиг новой низкой цены. 15-дневный цикл дает вам сигналы тревоги.

-

Применение показателей

Технология построения каналов на основе движущихся сред (envelope) является одним из методов анализа трендовых технологий, которые эффективно устраняют краткосрочные рыночные тяги. Сейчас существует множество способов построения таких каналов, и подавляющее большинство аналитических программ предоставляют индикаторы каналов, рассчитанные с использованием движущихся сред в качестве ориентиров.

Многочисленные тесты показали, что индикатор канала является одним из самых эффективных из многих технических индикаторов, и, возможно, наиболее известным в этом отношении является теория канала, разработанная 10 лет назад Фрэнком Хоххаймером из Merrill Lynch. Помимо Хоххаймера, многие известные трейдеры также изучали ценность индикатора канала, такие как Ричард Дончиан, который известен использованием уравнительной системы, а также использовал свое четырехнедельное правило для канала.

Мы считаем, что канальные технологии могут иметь много интересных практических применений для создания прибыльной торговой системы. Мы разделим наше обсуждение на две части: первая часть посвящена канальным технологиям, основанным на уравнительной конструкции; вторая часть посвящена канальным системам для прорыва.

-

Первый раздел: Анализ транзакций по каналам

Построение панел может быть как простым, так и сложным. Самый простой панел может быть средним по движущейся средней, а затем использовать его в качестве ориентира для вертикального плавления равной линии, буферной зоны в пределах области панел, в большинстве случаев включающей колебания цены. Как правило, при начале нового тренда цена выходит из панелля, корректируется в тренде или, когда тренд заканчивается, цена возвращается в панелле и перемещается к движущейся средней.

Другим простым примером индикатора канала является уравнительное сдвиг с абсолютным числом точек, который используется для измерения риска, который трейдер первоначально принимает при проведении торговли, а не как любой пункт покупки или продажи. Эти два индикатора канала имеют почти бесконечное количество вариантов, например, обычные движущиеся средние могут быть изменены на взвешенные движущиеся средние или другие. Кроме того, масштаб уравнительного сдвига может быть соответствующим образом скорректирован в зависимости от длины анализа рыночных циклов, что приводит к разнице в величине колебаний канала.

Другая возможность заключается в том, чтобы создать каналы, которые содержат фактические диапазоны колебаний цены в зависимости от высоких и низких точек рынка в течение дня, и которые могут предвещать изменение тренда, когда цена задерживается в канале, когда появляется признак того, что цена прорвется вверх.

Относительно новый, заслуживающий упоминания, альфа-бета-панель ("Альфа-бета-Банды") и Bollinger Bands. Оба показателя рассчитываются на короткие движущиеся средние. Компьютерное программное обеспечение сначала рассчитывает простую движущуюся среднюю, а затем на этой основе вычисляет стандартное отклонение движения двух параллельных линий, используя стандартное отклонение, расположенное по обе стороны средней линии.

Выбор ширины канала теоретически зависит от величины волатильности рынка. Использование этих канала с функцией саморегулирования означает, что ширина канала может быть расширена при больших рыночных амплитудах и автоматически сокращена при малых рыночных амплитудах.

Общие правила торговли по канальным показателям

Торговые правила канала в основном согласуются с правилами, по которым он построен, т.е. цена определяет поведение торговли внутри или вне канала.

-

Обычные правила торговли через каналы:

1, открыть новую позицию, когда цена пробивается через коридор, что указывает на начало изменения тренда; завершить эту позицию или создать новую позицию, когда цена пробивается через другой коридор;

2, открыть новую позицию, когда цена проходит через канал, что указывает на начало изменения тренда; закрыть позицию, когда цена снова проходит через канал в противоположном направлении.

Эти два правила гарантируют понимание основных тенденций рынка, правило 1 является самым основным и является чистой обратной торговой системой, но мы выражаем сомнения в обратной торговой системе, поэтому предпочитаем правило 2, поскольку оно может лучше контролировать риск торговли по сравнению с правилом 1.

Параметры оптимального процента каналов

Определить параметры правильных средних линий и каналов было проблемой, и самые подробные тесты, которые мы видели, были проведены в период с 1960 по 1978 год. В декабре 1983 года журнал Futures Market Research опубликовал статью Ирвина и Ухрига, в которой авторы использовали вышеупомянутое второе правило для тестирования, оптимизируя параметры наилучшей комбинации, которые они рассчитали для наилучших условий получения прибыли.

Продукция Упорядоченные параметры % параметров каналов Кукуруза 45 3.2 Соя 20 4.0 Пшеница 39 4.2 Белый сахар 36 4.8 Медь 39 1.0 Коко 43 6.2

Торговля в коридоре

Мы редко видим дискуссию о том, чтобы использовать индикатор прохода как индикатор перепродажи, в этом случае торговля будет происходить внутри прохода, а не когда цена проходит через проход. Мы и некоторые другие трейдеры получаем большую прибыль, используя этот метод, когда рынок находится в горизонтальном тренде. Сравнительно проще правила торговли в этом отношении: покупать, когда цена достигает прохода, если рынок превышает ожидания, остановиться на убытке, когда цена падает, выйти из траектории, если цена поднимается в проход, и наоборот.

Так как же вы узнаете, когда рынок находится в горизонтальном движении? Более объективным способом является использование индикатора ADX на 18 день. Если ADX находится вверх, а его значение больше 25, это означает, что рынок должен находиться в одностороннем движении.

-

-

Второй раздел: Прорыв по каналам

В дополнение к техническим показателям построения каналов, основанным на движущихся средних, существует метод построения каналов с точки зрения высоких и низких цен на внутреннем рынке на периодическом периоде. Этот метод в простейшей форме относится к чистой реверсионной системе ("Reversal System"), а также имеет более широкое применение на рынке.

Метод построения этого индикатора заключается в следующем: траектория производства в соответствии с высокими точками в течение первых 10 торговых дней; траектория производства в соответствии с низкими точками в соответствии с низкими точками в течение первых 10 торговых дней; эти две линии составляют весь индикатор производства.

Ширина этого индикатора изменяется в зависимости от верхнего и нижнего движения предыдущих высоких и низких точек рынка.

Данная система была популяризирована методом еженедельных правил, используемым Дончианом в 1960 году. Он использовал четырехнедельную временную рамку, покупая, когда рыночные цены достигают максимума ближайших четырехнедельных максимумов, и продавая, когда рыночные цены падают до минимума ближайших четырехнедельных минимумов.

Брюс Бэбкок опубликовал результаты своих исследований и тестов в своем руководстве Доу Джонса-Ирвина. Он обнаружил, что методы Дончиана, хотя и не очень эффективны в условиях рыночной тяги, в большинстве случаев способны поддерживать хорошую прибыль.

Как вы можете себе представить, в любом данном периоде времени риски могут быть оценены на четырехнедельной шкале времени. В дополнение к риску, который существует для отдельных торговых позиций, рыночный риск значительно увеличивается в целом в торговой системе из-за отсутствия механизма контроля риска при остановке.

Следует отметить, что в тестах Брюса Бэбкока были включены потери в размере 43 000 долларов США, произошедшие при торговле индексом S&P500. Это не является чем-то странным, и мы и некоторые другие трейдеры обнаружили, что рынок индексов S&P работает несколько иначе, чем другие виды фьючерсов.

Формула Tempus была популярной и дорогостоящей торговой системой в 1980-х годах. Ее основы были одинаковы, но параметры были оптимизированы для различных рынков. После многих лет прибыли, рынок в 1988 году был вынужден прекратить использование.

Выбор параметров времени

Какой оптимальный параметр времени следует использовать для построения трансляционной системы с прорывом? В результате исследования Хочхаймера, о котором мы упоминали в первой половине этого статьи, есть следующие оптимизированные параметры:

Товар Торговый день Товар Торговый день Коко-коко 18 м соломинки 57 Кукуруза 38 пшеница 22 Белый сахар 40 Свинина 38 хлопок 70 бобовое масло 42 Серебро 4 Медь 29 Соя 51 соломенная плитка 48

Вышеперечисленные параметры оптимизации были доказаны прибыльными в ходе шестилетних торговых тестов (1970-1976). Однако даже при наличии этих результатов оптимизации только 42% сделок будут прибыльными.

Применение параметров оптимизации к канальным торговым системам легко, но в нашем опыте они также легко разрушаются. Как показал Брюс Бэбкок в своем тестовом докладе о четырехнедельном правиле, одно число может быть эффективно применено к нескольким различным рынкам, но факт заключается в том, что прибыльность всей торговой системы является превосходной, если S&P не включает период торговли в тестовые операции.

Уильям Галлачер в своей книге "Преемник берет все: путеводитель частного торговца по торговле товарами" (англ. Winner Takes All: A Privateer's Guide to Commodity Trading) предоставляет результаты своих тестов на 10 различных товарных рынках на основе 10-дневных торговых систем. Результаты тестов показывают, что годовая доходность этой простой 10-дневной торговой системы составляет около 24%.

Мы сами провели много исследований и испытаний, которые показали, что 18-й день является хорошим временным параметром, который действует на протяжении длительного времени на многих товарных рынках. Мы считаем, что любые цифры в диапазоне 10-30 дней являются доступными параметрами, которые обычно приносят прибыль.

Использование нейтральных зон для снижения риска торговли

Фонд-менеджер из Южной Калифорнии предложил метод, который позволит уменьшить риски, возникающие при использовании проходных индикаторов, и не уменьшит потенциальную прибыльность индикаторов. Его торговая система использует различные параметры времени для входа и выхода, и параметр времени для его выхода (под трассой) составляет половину от показателя входа (под трассой), т. е. если точка входа в соевый рынок является максимумом, когда рыночная цена прорвалась на протяжении почти 20 дней, то точка выхода устанавливается на минимуме, когда рыночная цена упала на протяжении почти 10 дней.

Это имеет большое преимущество по сравнению с торговой системой Donchian в управлении рыночными рисками, она создает в канале нейтральную зону (в этой зоне не совершается никакой сделки), которая, по своей сути, выходит из категории чисто реверсионной торговой системы (Reversal System), которая не только лучше предотвращает рыночные риски, возникающие при нерегулярных колебаниях, но также позволяет быстрее выходить, когда рыночная тенденция превращается в падение, что позволяет сохранить большую прибыль.

- Индексы: спросите, есть ли индекс о рынке OKEX-контрактов.

- Многоплатформенные хеджирующие стабильные ставки V2.1 (комментарий)

- Когда же появится поддержка ETC?

- Не пропустите технологический прогресс и прорыв! Четыре ключевых технологических момента, которые вы должны знать о технологии блокчейн!

- Может ли глубокое обучение быть использовано для количественных сделок?

- ОКЕКС: ОКЕКС: ОКЕКС: ОКЕКС: ОКЕКС: ОКЕКС: ОКЕКС:

- "Пандола" в ловушке: как трейдеры-финансисты получают безопасное жирное мясо

- Вопросы новичков. Полученные GetRecords данные K-линии не совпадают с диаграммами ретроспекций и реальными данными.

- Горячее лето, токены с количественными изобретателями, объединяйтесь, 5 дисконтов приглашает вас начать количественные сделки

- Таблица с шаблоном Python

- Окончание торговли: теоретические границы и системы торговли

- Как настроить валюты, которые не отображаются на этикетках бирж при создании роботов для торговли цифровыми валютами

- Функция LogStatus в интерфейсе Python

- Функция LogStatus в интерфейсе Python

- Сбор расходов на биржевые операции

- Шаблоны проектов, в которых написаны собственные стратегии TypeScript, требуют самостоятельной работы

- Можно ли загрузить темы для редактора?

- Устройства для снятия платежей

- Python упрощает многообразие MACD Trend Strategy Framework (прим. ред.)

- TableTemplet Тэмплет таблицы статуса (примечание)