Научить вас проектировать библиотеку классов шаблонов для получения данных K-линии указанной длины

Автор:Лидия., Создано: 2023-06-29 17:27:59, Обновлено: 2023-09-18 19:33:33

Научить вас проектировать библиотеку классов шаблонов для получения данных K-линии указанной длины

При разработке стратегий тренда часто необходимо иметь достаточное количество K-линейных строк для расчета индикаторов.exchange.GetRecords()В начале разработки API для криптовалютных бирж не было поддержки для pagination в интерфейсе K-line, и интерфейс K-line предоставлял только ограниченное количество данных. В результате некоторые разработчики не смогли удовлетворить требованиям для расчета показателей с большими значениями параметров.

В этой статье мы будем использовать интерфейс API Binance K-line в качестве примера, чтобы научить вас, как реализовать pagination и указать количество строк для извлечения с помощью библиотеки шаблонов платформы FMZ.

K-линейный интерфейс Binance

Данные K-линии

Время открытия каждой K-линииGET /dapi/v1/klinesконечная точка может рассматриваться как уникальный идентификатор.

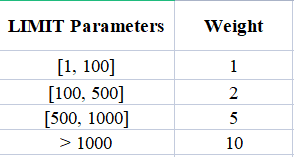

Вес запроса зависит от значения параметра

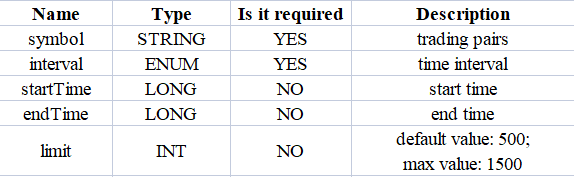

Параметры:

Во-первых, нам нужно обратиться к документации API обмена, чтобы понять конкретные параметры интерфейса K-линии. Мы можем видеть, что при вызове этой конечной точки K-линии нам нужно указать тип, период K-линии, диапазон данных (время начала и окончания) и количество страниц и т. Д.

Поскольку наше требование к дизайну заключается в запросе определенного количества данных K-линии, например, запрос 1-часовой K-линии, 5000 баров 1-часовой K-линии данных от текущего момента в прошлое, очевидно, что выполнение одного вызова API на обмен не будет извлекать желаемые данные.

Для достижения этого мы можем реализовать pagination и разделить запрос на сегменты от текущего момента к конкретному историческому моменту. Поскольку мы знаем желаемый период K-линейных данных, мы можем легко рассчитать время начала и окончания каждого сегмента. Затем мы можем запросить каждый сегмент в последовательности к историческому моменту, пока не получим достаточное количество строк. Подход звучит просто, так что давайте продолжим и реализуем его!

Дизайн версия JavaScript страничного запроса K-линия исторический шаблон данных

Функция интерфейса для шаблонов проектирования:$.GetRecordsByLength(e, period, length).

/**

* desc: $.GetRecordsByLength is the interface function of this template library, this function is used to get the K-line data of the specified K-line length

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

Проектировать функцию$.GetRecordsByLength, который обычно используется на начальном этапе выполнения стратегии для расчета индикаторов на основе длительного периода данных K-линии. После выполнения этой функции и получения достаточных данных необходимо обновлять только новые данные K-линии. Не нужно вызывать эту функцию снова для получения чрезмерно длинных данных K-линии, так как это приведет к ненужным вызовам API.

Поэтому также необходимо разработать интерфейс для последующих обновлений данных:$.UpdataRecords(e, records, period).

/**

* desc: $.UpdataRecords is the interface function of this template library, this function is used to update the K-line data.

* @param {Object} e - exchange object

* @param {Array<Object>} records - K-line data sources that need to be updated

* @param {Int} period - K-line period, needs to be the same as the K-line data period passed in the records parameter

* @returns {Bool} - Whether the update was successful

*/

Следующим шагом является реализация этих функций интерфейса.

/**

* desc: $.GetRecordsByLength is the interface function of this template library, this function is used to get the K-line data of the specified K-line length

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

$.GetRecordsByLength = function(e, period, length) {

if (!Number.isInteger(period) || !Number.isInteger(length)) {

throw "params error!"

}

var exchangeName = e.GetName()

if (exchangeName == "Futures_Binance") {

return getRecordsForFuturesBinance(e, period, length)

} else {

throw "not support!"

}

}

/**

* desc: getRecordsForFuturesBinance, the specific implementation of the function to get K-line data for Binance Futures Exchange

* @param {Object} e - exchange object

* @param {Int} period - K-line period, in seconds

* @param {Int} length - Specify the length of the acquired K-line data, which is related to the exchange interface limits

* @returns {Array<Object>} - K-line data

*/

function getRecordsForFuturesBinance(e, period, length) {

var contractType = e.GetContractType()

var currency = e.GetCurrency()

var strPeriod = String(period)

var symbols = currency.split("_")

var baseCurrency = ""

var quoteCurrency = ""

if (symbols.length == 2) {

baseCurrency = symbols[0]

quoteCurrency = symbols[1]

} else {

throw "currency error!"

}

var realCt = e.SetContractType(contractType)["instrument"]

if (!realCt) {

throw "realCt error"

}

// m -> minute; h -> hour; d -> day; w -> week; M -> month

var periodMap = {}

periodMap[(60).toString()] = "1m"

periodMap[(60 * 3).toString()] = "3m"

periodMap[(60 * 5).toString()] = "5m"

periodMap[(60 * 15).toString()] = "15m"

periodMap[(60 * 30).toString()] = "30m"

periodMap[(60 * 60).toString()] = "1h"

periodMap[(60 * 60 * 2).toString()] = "2h"

periodMap[(60 * 60 * 4).toString()] = "4h"

periodMap[(60 * 60 * 6).toString()] = "6h"

periodMap[(60 * 60 * 8).toString()] = "8h"

periodMap[(60 * 60 * 12).toString()] = "12h"

periodMap[(60 * 60 * 24).toString()] = "1d"

periodMap[(60 * 60 * 24 * 3).toString()] = "3d"

periodMap[(60 * 60 * 24 * 7).toString()] = "1w"

periodMap[(60 * 60 * 24 * 30).toString()] = "1M"

var records = []

var url = ""

if (quoteCurrency == "USDT") {

// GET https://fapi.binance.com /fapi/v1/klines symbol , interval , startTime , endTime , limit

// limit maximum value:1500

url = "https://fapi.binance.com/fapi/v1/klines"

} else if (quoteCurrency == "USD") {

// GET https://dapi.binance.com /dapi/v1/klines symbol , interval , startTime , endTime , limit

// The difference between startTime and endTime can be up to 200 days.

// limit maximum value:1500

url = "https://dapi.binance.com/dapi/v1/klines"

} else {

throw "not support!"

}

var maxLimit = 1500

var interval = periodMap[strPeriod]

if (typeof(interval) !== "string") {

throw "period error!"

}

var symbol = realCt

var currentTS = new Date().getTime()

while (true) {

// Calculate limit

var limit = Math.min(maxLimit, length - records.length)

var barPeriodMillis = period * 1000

var rangeMillis = barPeriodMillis * limit

var twoHundredDaysMillis = 200 * 60 * 60 * 24 * 1000

if (rangeMillis > twoHundredDaysMillis) {

limit = Math.floor(twoHundredDaysMillis / barPeriodMillis)

rangeMillis = barPeriodMillis * limit

}

var query = `symbol=${symbol}&interval=${interval}&endTime=${currentTS}&limit=${limit}`

var retHttpQuery = HttpQuery(url + "?" + query)

var ret = null

try {

ret = JSON.parse(retHttpQuery)

} catch(e) {

Log(e)

}

if (!ret || !Array.isArray(ret)) {

return null

}

// When the data cannot be searched because it is beyond the searchable range of the exchange

if (ret.length == 0 || currentTS <= 0) {

break

}

for (var i = ret.length - 1; i >= 0; i--) {

var ele = ret[i]

var bar = {

Time : parseInt(ele[0]),

Open : parseFloat(ele[1]),

High : parseFloat(ele[2]),

Low : parseFloat(ele[3]),

Close : parseFloat(ele[4]),

Volume : parseFloat(ele[5])

}

records.unshift(bar)

}

if (records.length >= length) {

break

}

currentTS -= rangeMillis

Sleep(1000)

}

return records

}

/**

* desc: $.UpdataRecords is the interface function of this template library, this function is used to update the K-line data.

* @param {Object} e - exchange object

* @param {Array<Object>} records - K-line data sources that need to be updated

* @param {Int} period - K-line period, needs to be the same as the K-line data period passed in the records parameter

* @returns {Bool} - Whether the update was successful

*/

$.UpdataRecords = function(e, records, period) {

var r = e.GetRecords(period)

if (!r) {

return false

}

for (var i = 0; i < r.length; i++) {

if (r[i].Time > records[records.length - 1].Time) {

// Add a new Bar

records.push(r[i])

// Update the previous Bar

if (records.length - 2 >= 0 && i - 1 >= 0 && records[records.length - 2].Time == r[i - 1].Time) {

records[records.length - 2] = r[i - 1]

}

} else if (r[i].Time == records[records.length - 1].Time) {

// Update Bar

records[records.length - 1] = r[i]

}

}

return true

}

В шаблоне мы реализовали только поддержку интерфейса K-линии фьючерсного контракта Binance, т.е.getRecordsForFuturesBinanceОн также может быть расширен для поддержки K-линейных интерфейсов других криптовалютных бирж.

Испытательный сеанс

Как вы можете видеть, код для реализации этих функций в шаблоне не обширен, в общей сложности менее 200 строк. После написания кода шаблона тестирование имеет решающее значение и не должно быть проигнорировано. Кроме того, для восстановления данных, подобных этому, важно провести тщательное тестирование.

Чтобы протестировать его, вам нужно скопировать как

Используется

function main() {

LogReset(1)

var testPeriod = PERIOD_M5

Log("Current exchanges tested:", exchange.GetName())

// If futures, you need to set up a contract

exchange.SetContractType("swap")

// Get K-line data of specified length using $.GetRecordsByLength

var r = $.GetRecordsByLength(exchange, testPeriod, 8000)

Log(r)

// Use the Plot test for easy observation

$.PlotRecords(r, "k")

// Test data

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// Check the repeat bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "With duplicate Bar"

}

}

// Check Bar continuity

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar discontinuity"

}

}

}

Log("Test passed")

Log("The length of the data returned by the $.GetRecordsByLength function:", r.length)

// Update data

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

}

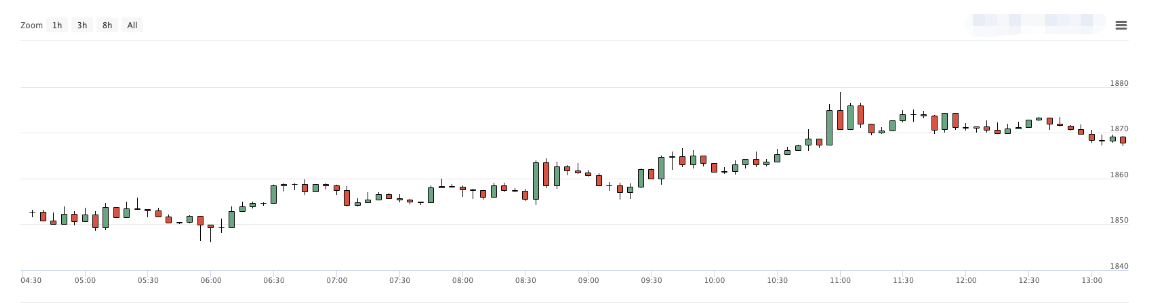

Здесь мы используем линиюvar testPeriod = PERIOD_M5Затем мы можем выполнить тест на графике на длинные данные K-линии, возвращенныеvar r = $.GetRecordsByLength(exchange, testPeriod, 8000) interface.

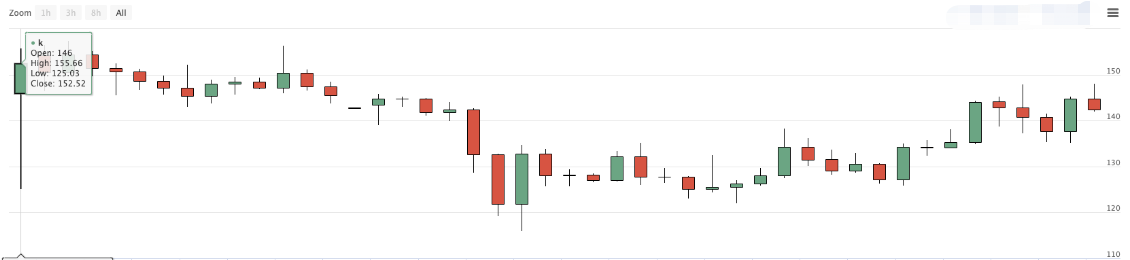

// Use the plot test for easy observation

$.PlotRecords(r, "k")

Следующее испытание для данных длинной линии K:

// Test data

var diffTime = r[1].Time - r[0].Time

Log("diffTime:", diffTime, " ms")

for (var i = 0; i < r.length; i++) {

for (var j = 0; j < r.length; j++) {

// Check the repeat Bar

if (i != j && r[i].Time == r[j].Time) {

Log(r[i].Time, i, r[j].Time, j)

throw "With duplicate Bar"

}

}

// Check Bar continuity

if (i < r.length - 1) {

if (r[i + 1].Time - r[i].Time != diffTime) {

Log("i:", i, ", diff:", r[i + 1].Time - r[i].Time, ", r[i].Time:", r[i].Time, ", r[i + 1].Time:", r[i + 1].Time)

throw "Bar discontinuity"

}

}

}

Log("Test passed")

- Проверьте, есть ли дубликаты в данных.

- Проверьте согласованность данных по K-линии (разница между соседними полосками времени равна ли).

После прохождения этих проверок проверьте, используется ли интерфейс для обновления данных K-линии,$.UpdateRecords(exchange, r, testPeriod), работает нормально.

// Update data

while (true) {

$.UpdataRecords(exchange, r, testPeriod)

LogStatus(_D(), "r.length:", r.length)

$.PlotRecords(r, "k")

Sleep(5000)

}

Этот код будет непрерывно выводить данные K-линии на графике стратегии во время торговли в режиме реального времени, что позволит нам проверить, правильно ли работают обновления и дополнения данных K-линии.

Используя ежедневные данные K-линии, мы установили его на получение 8000 бар (зная, что нет доступных рыночных данных за 8000 дней назад).

Учитывая, что существует только 1309 ежедневных K-линий, сравните данные на графиках обмена:

Вы можете видеть, что данные также совпадают.

Окончание

Адрес формы:

Приведенный выше шаблон и код стратегии предназначены только для обучения и обучения, пожалуйста, оптимизируйте и модифицируйте в соответствии с конкретными потребностями торговли в режиме реального времени.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)