Мысли о высокочастотных торговых стратегиях (3)

Автор:Лидия., Создано: 2023-08-08 10:05:19, Обновлено: 2023-09-12 15:50:55

Мысли о высокочастотных торговых стратегиях (3)

В предыдущей статье я представил, как моделировать совокупный объем торговли и проанализировал феномен влияния цены. В этой статье я продолжу анализировать данные о заказах на сделки. YGG недавно запустил контракты на основе Binance U, и колебания цен были значительными, причем объем торговли даже превысил BTC в один момент. Сегодня я проанализирую его.

Временные интервалы заказа

Как правило, предполагается, что время прибытия заказов следует процессу Поасона.Процесс рыболовстваЗдесь я предоставлю эмпирические доказательства.

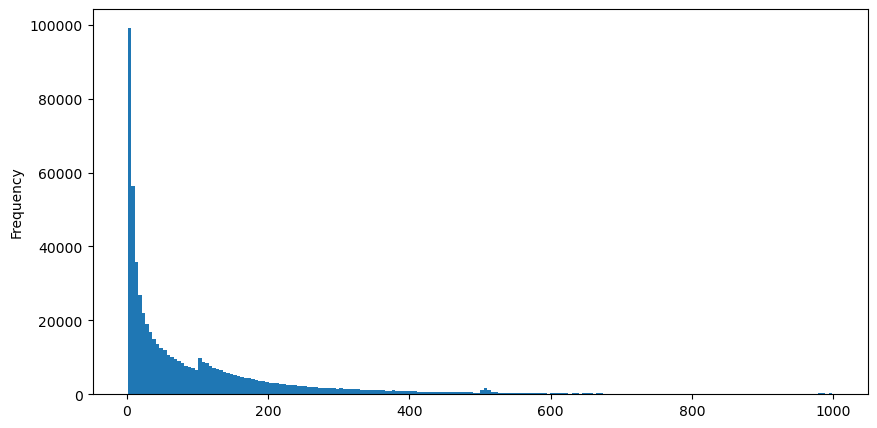

Я загрузил данные AggTrades за 5 августа, которые состоят из 1 931 193 сделок, что довольно значительно. Во-первых, давайте посмотрим на распределение ордеров на покупку. Мы можем увидеть негладкий местный пик около 100 мс и 500 мс, который, вероятно, вызван айсбергными ордерами, размещенными торговыми ботами с регулярными интервалами. Это также может быть одной из причин необычных рыночных условий в тот день.

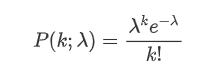

Функция массы вероятности (PMF) распределения Поасона дается следующей формулой:

Где:

- κ - количество мероприятий, которые нас интересуют.

- λ - средняя скорость событий, происходящих в единицу времени (или единицы пространства).

представляет собой вероятность возникновения именно κ событий, учитывая среднюю скорость λ.

представляет собой вероятность возникновения именно κ событий, учитывая среднюю скорость λ.

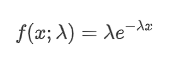

В процессе Поасона временные интервалы между событиями следуют экспоненциальному распределению.

Процесс Поасона недооценивает частоту длительных временных интервалов и переоценивает частоту коротких временных интервалов. (Фактивное распределение интервалов ближе к модифицированному распределению Парето)

В [1]:

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

В [2]:

trades = pd.read_csv('YGGUSDT-aggTrades-2023-08-05.csv')

trades['date'] = pd.to_datetime(trades['transact_time'], unit='ms')

trades.index = trades['date']

buy_trades = trades[trades['is_buyer_maker']==False].copy()

buy_trades = buy_trades.groupby('transact_time').agg({

'agg_trade_id': 'last',

'price': 'last',

'quantity': 'sum',

'first_trade_id': 'first',

'last_trade_id': 'last',

'is_buyer_maker': 'last',

'date': 'last',

'transact_time':'last'

})

buy_trades['interval']=buy_trades['transact_time'] - buy_trades['transact_time'].shift()

buy_trades.index = buy_trades['date']

В [10]:

buy_trades['interval'][buy_trades['interval']<1000].plot.hist(bins=200,figsize=(10, 5));

Выход[10]:

В [20]:

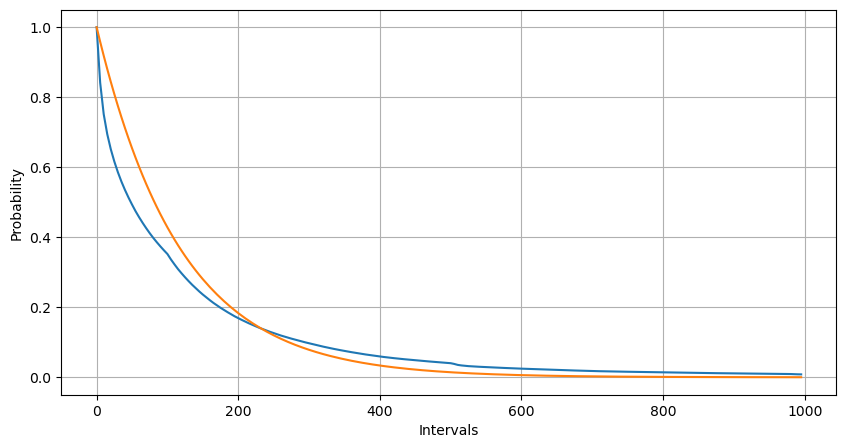

Intervals = np.array(range(0, 1000, 5))

mean_intervals = buy_trades['interval'].mean()

buy_rates = 1000/mean_intervals

probabilities = np.array([np.mean(buy_trades['interval'] > interval) for interval in Intervals])

probabilities_s = np.array([np.e**(-buy_rates*interval/1000) for interval in Intervals])

plt.figure(figsize=(10, 5))

plt.plot(Intervals, probabilities)

plt.plot(Intervals, probabilities_s)

plt.xlabel('Intervals')

plt.ylabel('Probability')

plt.grid(True)

Выход[20]:

При сравнении распределения количества случаев порядка в течение 1 секунды с распределением Поасона, разница также значительна.

- Неконстантная скорость возникновения: Процесс Поасона предполагает, что средняя скорость возникновения событий в любом данном временном интервале постоянна. Если это предположение не соответствует действительности, то распределение данных будет отклоняться от распределения Поасона.

- Взаимодействия между процессами: еще одно фундаментальное предположение процесса Поасона заключается в том, что события независимы друг от друга.

Другими словами, в реальной среде частота возникновения заказов является непостоянной, и она должна обновляться в режиме реального времени.

В [190]:

result_df = buy_trades.resample('1S').agg({

'price': 'count',

'quantity': 'sum'

}).rename(columns={'price': 'order_count', 'quantity': 'quantity_sum'})

В [219]:

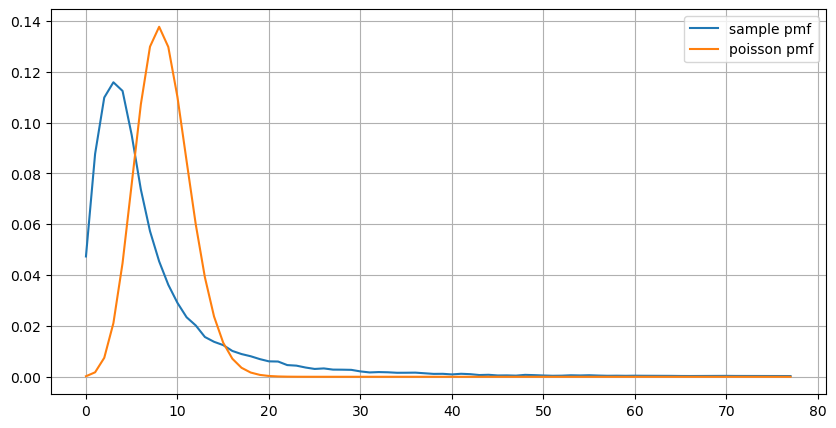

count_df = result_df['order_count'].value_counts().sort_index()[result_df['order_count'].value_counts()>20]

(count_df/count_df.sum()).plot(figsize=(10,5),grid=True,label='sample pmf');

from scipy.stats import poisson

prob_values = poisson.pmf(count_df.index, 1000/mean_intervals)

plt.plot(count_df.index, prob_values,label='poisson pmf');

plt.legend() ;

Выход[219]:

Обновление параметров в реальном времени

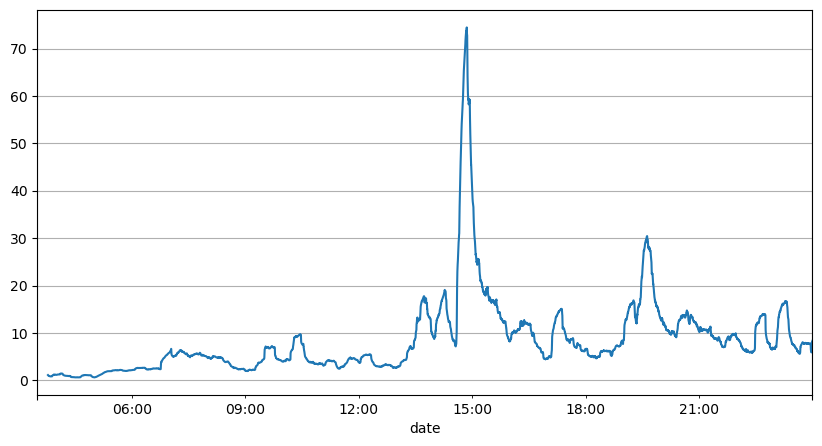

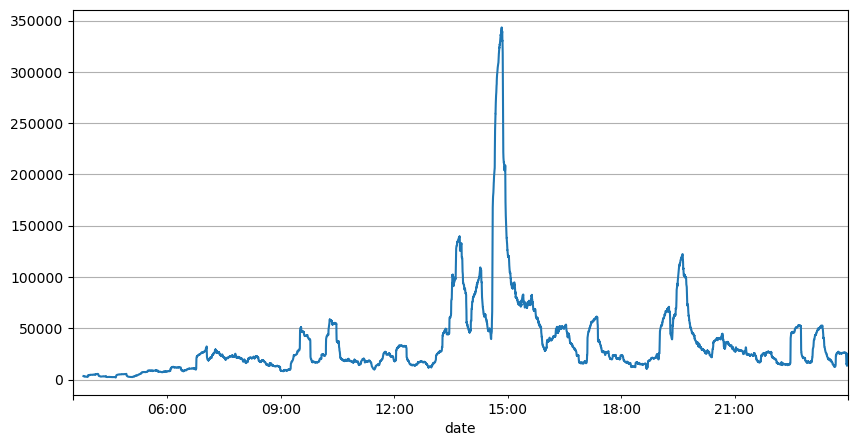

Из анализа интервалов ордеров ранее можно сделать вывод, что фиксированные параметры не подходят для реальных рыночных условий, и ключевые параметры, описывающие рынок в стратегии, должны обновляться в режиме реального времени. Наиболее простое решение - использовать скользящую среднюю. Два графика ниже показывают частоту заказов на покупку в течение 1 секунды и средний объем торговли с размером окна 1000. Можно заметить, что в торговле наблюдается явление кластеризации, когда частота заказов значительно выше, чем обычно в течение определенного периода времени, а объем также увеличивается синхронно. Здесь среднее значение предыдущих значений используется для прогнозирования последнего абсолютного значения, а средняя погрешность остатков используется для измерения качества прогноза.

Из графиков мы также можем понять, почему частота порядка так сильно отклоняется от распределения Поасона.

Оказалось, что использование среднего значения предыдущих двух секунд для прогнозирования дает наименьшую остаточную ошибку, и это намного лучше, чем просто использование среднего значения для результатов прогнозирования.

В [221]:

result_df['order_count'].rolling(1000).mean().plot(figsize=(10,5),grid=True);

Выход[221]:

В [193]:

result_df['quantity_sum'].rolling(1000).mean().plot(figsize=(10,5),grid=True);

Выход[193]:

В [195]:

(result_df['order_count'] - result_df['mean_count'].mean()).abs().mean()

Выход[195]:

6.985628185332997

В [205]:

result_df['mean_count'] = result_df['order_count'].rolling(2).mean()

(result_df['order_count'] - result_df['mean_count'].shift()).abs().mean()

Выход[205]:

3.091737586730269

Резюме

Эта статья кратко объясняет причины отклонения интервалов времени заказа от процесса Поасона, в основном из-за изменения параметров с течением времени. Для точного прогнозирования рынка стратегии должны делать прогнозы фундаментальных параметров рынка в режиме реального времени. Остатки могут быть использованы для измерения качества прогнозов. Пример, приведенный выше, является простой демонстрацией, и есть обширные исследования по конкретному анализу временных рядов, кластеризации волатильности и другим связанным темам, вышеуказанную демонстрацию можно еще больше улучшить.

- Дельта-хеджирование опционов на биткоин с помощью кривой улыбки

- Мысли о высокочастотных торговых стратегиях (5)

- Мысли о высокочастотных торговых стратегиях (4)

- Размышления о стратегии высокочастотного трейдинга (5)

- Размышления о стратегии высокочастотного трейдинга (4)

- Размышления о стратегии высокочастотного трейдинга (3)

- Мысли о высокочастотных торговых стратегиях (2)

- Размышления о стратегии высокочастотного трейдинга (2)

- Мысли о высокочастотных торговых стратегиях (1)

- Размышления о стратегии высокочастотного трейдинга (1)

- Документ описания конфигурации Futu Securities

- FMZ Quant Uniswap V3 Руководство по операциям, связанным с ликвидностью биржевых пулов (часть 1)

- FMZ количественный Uniswap V3 Сменный бассейн ликвидности соответствующие руководства по эксплуатации (часть 1)