5.3 Как читать отчет о результатах обратного тестирования стратегии

Автор:Доброта, Создано: 2019-06-25 13:42:21, Обновлено: 2023-11-08 20:29:48

Сегодняшние платформы анализа рынка позволяют трейдерам быстро проанализировать торговую систему. Будь то гипотетические результаты или фактические торговые данные, можно применить сотни показателей эффективности. Эти показатели эффективности обычно отображаются в отчете о эффективности стратегии, сборнике данных, основанном на различных математических аспектах эффективности системы. Знание того, что искать в отчете о эффективности стратегии, может помочь трейдерам проанализировать сильные и слабые стороны системы.

Отчет о деятельности стратегии - это объективная оценка деятельности торговой системы. Трейдеры могут создавать отчеты о деятельности стратегии для анализа своих фактических результатов торговли. Набор торговых правил также может применяться к историческим данным для определения того, как система функционировала бы в течение указанного периода - процесс, называемый бэкстестированием.

Элементы отчета о результатах стратегии

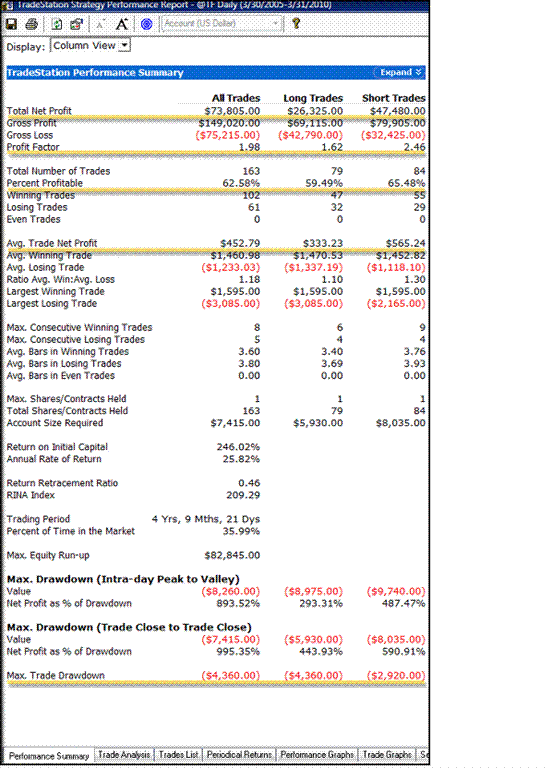

На первой странице отчета о результатах стратегии находится резюме результатов. На рисунке 1 показано пример резюме результатов, включающего различные показатели результатов. Указатели перечислены на левой стороне отчета; соответствующие расчеты находятся на правой стороне, разделенные на колонки. Пять ключевых показателей отчета подчеркнуты; мы подробнее обсудим их позже.

Рисунок 1 -

В дополнение к резюме результатов, представленному на рисунке 1, отчеты о результатах стратегии также могут включать в себя списки сделок, периодические доходы и графики результатов. Список сделок предоставляет отчет о каждой сделке, которая была проведена, включая такую информацию, как тип торговли (длинная или короткая), дата и время, цена, чистая прибыль, совокупная прибыль и процентная прибыль. Список сделок позволяет трейдерам точно видеть, что произошло во время каждой торговли.

Просмотр периодических доходов для системы позволяет трейдерам видеть производительность, разбитую на ежедневные, еженедельные, ежемесячные или ежегодные сегменты. Этот раздел полезен для определения прибыли или убытков за определенный период времени. Трейдеры могут быстро оценить, как система работает на ежедневной, еженедельной, ежемесячной или ежегодной основе. Важно помнить, что в торговле имеют значение совокупные прибыли (или убытки).

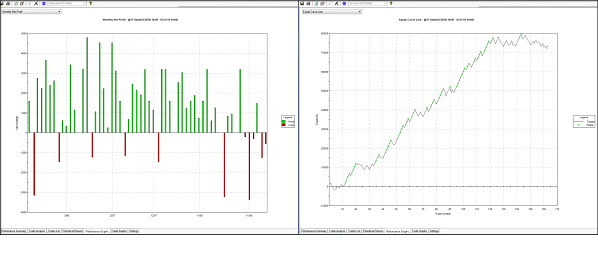

Одним из самых быстрых методов анализа эффективности стратегии является график эффективности. Он показывает данные торговли различными способами, от штрих-графика, показывающего ежемесячную чистую прибыль, до кривой акций.

Рисунок 2 - Каждый график показателей представляет одинаковые данные о торговле в разных форматах.

Ключевые показатели отчета о результатах стратегии

Отчет о результатах стратегии может содержать огромное количество информации относительно эффективности торговой системы.

- Общая чистая прибыль

- Фактор прибыли

- Процент прибыльности

- Средняя чистая прибыль от торговли

- Максимальная выручка

Эти пять показателей являются хорошей отправной точкой для тестирования потенциальной торговой системы или оценки реальной торговой системы.

Общая чистая прибыль

Общая чистая прибыль представляет собой конечный результат торговой системы за определенный период времени. Этот показатель рассчитывается путем вычитания валового убытка от всех проигрышных сделок (включая комиссионные) от валовой прибыли от всех выигрышных сделок. Формула будет:

Таким образом, на рисунке 1 общая чистая прибыль рассчитывается как:

В то время как многие трейдеры используют общую чистую прибыль в качестве основного средства для измерения торговой эффективности, эта метрика может быть обманчивой. Сама по себе эта метрика не может определить, эффективно ли работает торговая система, и она не может нормализовать результаты торговой системы на основе количества риска, который поддерживается.

Фактор прибыли

Фактор прибыли определяется как валовая прибыль, разделенная на валовой убыток (включая комиссионные) за весь торговый период. Этот показатель эффективности соотносит сумму прибыли на единицу риска с значениями, превышающими один, указывающими на прибыльную систему. Например, отчет о эффективности стратегии, показанный на рисунке 1, указывает на то, что испытанная торговая система имеет коэффициент прибыли 1,98.

$149,020 ÷ $75,215 = 1.98

Это разумный фактор прибыли и означает, что эта конкретная система приносит прибыль. Мы все знаем, что не каждая торговля будет победителем и что нам придется понести убытки.

$149,020 ÷ $159,000 = 0.94

В приведенном выше уравнении показана та же валовая прибыль, что и в первом уравнении, но вместо валового убытка используется гипотетическое значение. В этом случае валовой убыток больше валовой прибыли, что приводит к коэффициенту прибыли, который меньше одного.

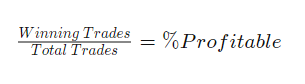

Процент прибыльности

Процент выгодной метрики также известен как вероятность выигрыша. Эта метрика рассчитывается путем деления количества выигрышных сделок на общее количество сделок за определенный период.

В примере, показанном на рисунке 1, процент прибыльности будет:

102 (выигрышные сделки) ÷ 163 (общий # сделок) = 62,58% (процент прибыльности)

Идеальное значение для процентной прибыльной метрики будет варьироваться в зависимости от стиля трейдера. Трейдеры, которые обычно выбирают более крупные ходы с большей прибылью, нуждаются только в низкой процентной прибыльной стоимости для поддержания выигрышной системы, потому что сделки, которые выигрывают, обычно довольно большие. Это обычно происходит со стратегией, известной как тренд-трейдинг. Те, кто следует этому подходу, часто обнаруживают, что всего 40% сделок могут зарабатывать деньги и все же производить очень прибыльную систему, потому что сделки, которые выигрывают, следуют за трендом и обычно достигают больших прибылей.

Внутреннедневные трейдеры, и особенно скальперы, которые стремятся получить небольшую сумму на любой торговле, рискуя аналогичной суммой, потребуют более высокий процент прибыльной метрики для создания выигрышной системы. Это связано с тем, что выигрышные сделки, как правило, близки по стоимости к проигрышным сделкам; для того, чтобы "выйти вперед", должен быть значительно более высокий процент прибыльности. Другими словами, больше сделок должны быть победителями, поскольку каждая победа относительно мала.

Средняя чистая прибыль от торговли

Средняя торговая чистая прибыль - это ожидание системы: она представляет собой среднюю сумму денег, которые были выиграны или потеряны на одну торговлю.

В нашем примере из рисунка 1 средняя чистая прибыль от торговли будет:

$73,805 (общая чистая прибыль) ÷ 166 (общий # сделок) = $452,79 (средняя чистая прибыль от сделок)

Другими словами, с течением времени мы можем ожидать, что каждая сделка, произведенная этой системой, будет в среднем 452,79 $.

Это число может быть искажено аутлайером, единственной торговлей, которая создает прибыль (или убыток) во много раз больше, чем типичная торговля. аутлайер может создать нереалистичные результаты, чрезмерно раздув среднюю чистую прибыль от торговли. Один аутлайер может сделать систему значительно более (или менее) прибыльной, чем она является статистически. Аутлайер можно удалить, чтобы обеспечить более точную оценку. Если успех торговой системы в бэкстестинге зависит от аутлайера, система должна быть еще более усовершенствована.

Максимальная выручка

Максимальный показатель вывода относится к "худшему сценарию" для торгового периода. Он измеряет наибольшее расстояние или потерю от предыдущего пика акций. Этот показатель может помочь измерить размер риска, связанного с системой, и определить, является ли система практичной, основываясь на размере счета. Если наибольшая сумма денег, которую трейдер готов рисковать, меньше максимального вывода, торговая система не подходит для трейдера. Следует разработать другую систему с меньшим максимальным выводом.

Этот показатель важен, потому что это проверка реальности для трейдеров. Почти любой трейдер может заработать миллион долларов, если он может рисковать 10 миллионами. Максимальный показатель вывода должен соответствовать толерантности к риску трейдера и размеру торгового счета.

Суть

Отчеты о результатах стратегии, применяемые к историческим или реальным результатам торговли, могут стать мощным инструментом для оказания помощи трейдерам в оценке их торговых систем. Хотя легко обратить внимание только на конечный результат или общую чистую прибыль (мы все хотим знать, сколько денег мы зарабатываем), рассмотрение дополнительных показателей эффективности может обеспечить более полное представление об эффективности системы и ее способности достичь наших торговых целей.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)