5.5 Оптимизация торговой стратегии

Автор:Доброта, Создано: 2019-06-25 13:45:12, Обновлено: 2023-11-08 20:38:06

Резюме

Суть торговой стратегии заключается в том, чтобы обобщить принципы и правила рынка. Чем глубже ваше понимание рынка, тем выше способность выражать идеи с помощью кода, тем ближе ваша стратегия к рынку.

Оптимизировать вход и выход

Большинство стратегий отслеживания трендов используют прорывы или технические индикаторы для захвата рынка. Обычно вход и выход из этих сигналов менее эффективен по времени. Если стратегия использует модель ценового закрытия, то точка входа будет на следующей цене открытия K-линии.

Таким образом, эффективным способом является использование более выгодной цены в режиме реального времени в реализации стратегии, и когда появляется сигнал, немедленно разместить заказ. Таким образом, когда сигнал установлен, вы можете открыть позицию сразу и не пропустите прибыль. Но не все цены в режиме реального времени лучше, чем цена закрытия, это должно определяться торговой стратегией. Некоторая логика торговли проста, разница между ценой в режиме реального времени и эффектом цены закрытия невелика. Но если модель цены закрытия не может справиться с более подробной логикой торговли, вам нужно использовать цены в режиме реального времени.

Оптимизация параметров

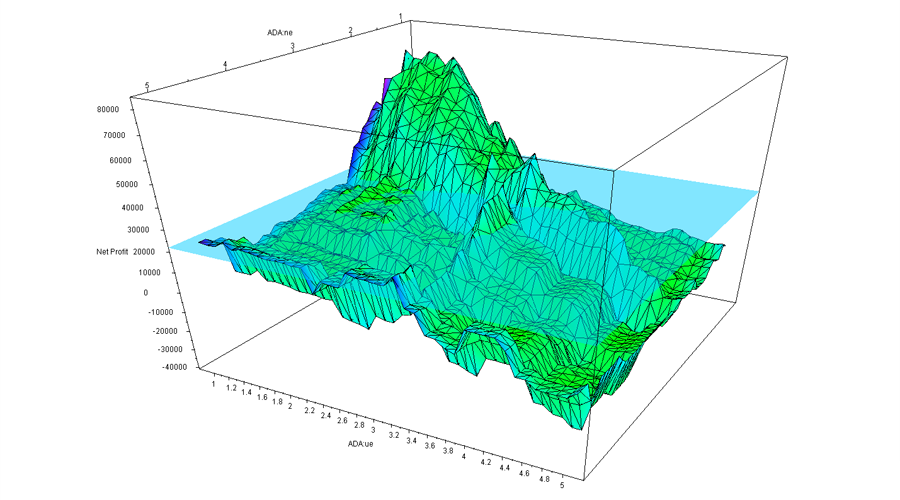

Стратегия сама по себе является многомерным примером. Каждый параметр является измерением данного случая. Все комбинации параметров формируют форму данного случая. Когда форма инстанции высоко выравнивается с формой рынка, генерируется максимальная прибыль. Наконец, конечный показатель доходности для области отбора всех параметров составляет сложную многомерную поверхность. Когда стратегия имеет только два параметра, они образуют интуитивно понятную трехмерную поверхность с конечным показателем доходности.

Как показано на рисунке выше, это график производительности стратегии с двумя параметрами. Поскольку параметры отличаются, конечные результаты также сильно меняются, и поверхность сильно искажена, образуя различные

Поэтому важным принципом оптимизации параметров является выбор

Плато параметров

Как показано на рисунке выше, хорошее распределение параметров стратегии должно быть похоже на

Остров параметра

Как показано на рисунке выше, если производительность обратного тестирования представляет собой остров параметров, когда параметр имеет небольшое смещение, прибыльность стратегии будет намного ниже. Таким образом, такой параметр часто трудно справиться с изменением фактической торговли из-за плохой универсальности.

Таким образом, если производительность близлежащих параметров намного хуже производительности оптимальных параметров, то этот оптимальный параметр может быть результатом переподстройки, которая может рассматриваться математически как единственное точечное решение, а не максимальное значение решения.

Добавление фильтра

Многие стратегии тренда, когда происходит тренд, могут очень хорошо понять тренд и достичь прибыльной высокой доходности, но в долгосрочной перспективе конечные результаты не всегда хороши, так что же проблема?

Причина заключается в том, что стратегия постоянно торгуется неоднократно на колеблющемся рынке, и большинство колеблющихся торгов - это стоп-потери или небольшие прибыли.

Решение заключается в увеличении механизма фильтрации. На рынке существует много видов фильтров, включая фильтр прибыли и убытков, фильтр стоимости риска, фильтр типа тренда, фильтр технического индикатора и так далее. Например, добавление большого фильтра скользящей средней цикла может уменьшить количество транзакций и отфильтровать половину неправильных транзакций на колеблющемся рынке.

Круглая кривая фондов

Количественная торговля преследует стабильный и устойчивый метод прибыли, который большинство трейдеров хотят видеть. Никто не хочет зарабатывать 50% в этом году, терять 30% в следующем году и снова зарабатывать 40% в следующем году после этого. мы бы предпочли принимать каждый год роста на 20%, но может длиться более десяти лет. Вот что может сделать количественное инвестирование. Потому что количественное инвестирование - это торговая модель с устойчивой производительностью.

Для достижения плавной кривой финансирования вам нужен многостратегический, многообразный, многоцикличный, многопараметрический портфель. Но не обязательно, чем больше, тем лучше, существует предельный уменьшающий эффект. Чем больше комбинации добавляется в начале, тем лучше дисперсия, но когда стратегия достигает порядка величины, эффект уменьшающегося дисперсии начинает появляться. Преимущество комбинации - дисперсия, хотя общий показатель доходности не самый высокий, но самый надежный.

Бросьте поиски Святого Граала.

Может ли мы использовать количественную торговлю, чтобы найти Святой Грааль, это проблема, которую многие трейдеры будут рассматривать. Некоторые трейдеры взяли простую обратную проверку так называемой идеальной стратегии, поспешили на рынок. надеясь, что они смогут выигрывать снова и снова и стать профессиональными квантами.

Но есть ли святой Грааль? На самом деле, это очень просто, ответ нет. это не сложно понять. Если рынок действительно имеет закономерность, после всех этих лет, в конечном итоге, люди найдут правила, будь то математический анализ, монополия информации, или другие аналитические методы, в конце концов, они будут зарабатывать большую часть денег на рынке, и в долгосрочной перспективе, эти люди будут монополизировать торговый рынок, пока рынок не будет функционировать должным образом.

Подводя итог

Если время торговли достаточно длинное, каждый может столкнуться с различными рыночными тенденциями в процессе торговли, и эти тенденции вряд ли будут полностью повторены.

В то же время, мы должны также понимать, что прибыль и убыток являются гомологичными. Убытки являются частью общего прогресса торговли. Даже лучшая стратегия торговли может пройти через серию периодов ретракции. Когда каждая сделка имеет убыток, вы не должны постоянно подвергать сомнению свои правила и стратегии торговли. По крайней мере, не меняйте свою стратегию логической структуры легко, если ваша логическая структура не ошибается сначала.

Послешкольные занятия

-

Создайте портфель на основе характеристик вашей стратегии и используйте платформу FMZ Quant для обратного тестирования

-

Постарайтесь оптимизировать свою собственную количественную торговую стратегию на основе содержания этого раздела.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)