Обработка данных по линии K в количественной торговле

Автор:Доброта, Создано: 2019-09-03 11:15:30, Обновлено: 2023-11-07 20:43:41

Как K Line обрабатывает данные в количественной торговле?

При написании количественной торговой стратегии, используя данные K-линии, часто бывают случаи, когда требуются нестандартные циклические K-линейные данные. например, требуются 12-минутные циклические K-линейные данные и 4-часовые K-линейные циклические данные. Обычно такие нестандартные циклы непосредственно недоступны. Итак, как мы справляемся с такими потребностями?

Нестандартные данные о цикле K можно получить путем объединения данных меньшего цикла. Представьте, что самая высокая цена в нескольких циклах считается самой высокой ценой после синтеза линии K многочисленного цикла, а самая низкая цена рассчитывается как самая низкая цена после синтеза, и цена открытия не меняется. Первая цена открытия сырьевых данных K-линии синтезируется. Цена закрытия соответствует цене закрытия последних сырьевых данных K-линии. Время использует время линии цены открытия k. Объем транзакции использует сырьевые данные, которые суммировались и рассчитывались.

Как показано на рисунке:

- Мысль

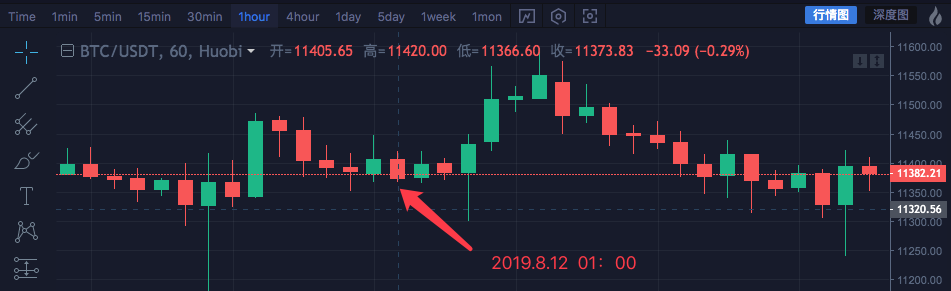

Давайте возьмем блокчейн-актив BTC_USDT в качестве примера и синтезируем 1 час в 4 часа.

| Время | Высочайший | Открыто | Самый низкий | Закрой. |

|---|---|---|---|---|

| 2019.8.12 00:00 | 11447.07 | 11382.57 | 11367.2 | 11406.92 |

| 2019.8.12 01:00 | 11420 | 11405.65 | 11366.6 | 11373.83 |

| 2019.8.12 02:00 | 11419.24 | 11374.68 | 11365.51 | 11398.19 |

| 2019.8.12 03:00 | 11407.88 | 11398.59 | 11369.7 | 11384.71 |

Данные четырех одночасовых циклов объединяются в единые четырехчасовые данные.

Цена открытия - это цена открытия первой линии K в 00:00 время: 11382.57 Цена закрытия - это цена закрытия последней линии k в 03:00: 11384.71 Самая высокая цена - это найти самую высокую цену среди них: 11447,07 Самая низкая цена - это найти самую низкую цену среди них: 11365,51

Примечание: Китайский товарный фьючерсный рынок закрывается в 15:00 в обычный торговый день

Время начала 4-часового цикла - это время начала первой 1-часовой K-линии, т.е. 2019.8.12 00:00

Сумма объема всех 1-часовых k линий используется в качестве этого 4-часового k объема линий.

Выделяется 4-часовая K-линия:

High: 11447.07

Open: 11382.57

Low: 11365.51

Close: 11384.71

Time: 209.8.12 00:00

Вы видите, что данные согласуются.

- Внедрение кода

После понимания первоначальных идей, вы можете вручную написать код, чтобы реализовать требования.

Эти коды предназначены только для справки:

function GetNewCycleRecords (sourceRecords, targetCycle) { // K line synthesis function

var ret = []

// First get the source K line data cycle

if (!sourceRecords || sourceRecords.length < 2) {

Return null

}

var sourceLen = sourceRecords.length

var sourceCycle = sourceRecords[sourceLen - 1].Time - sourceRecords[sourceLen - 2].Time

if (targetCycle % sourceCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

throw "targetCycle is not an integral multiple of sourceCycle."

}

if ((1000 * 60 * 60) % targetCycle != 0 && (1000 * 60 * 60 * 24) % targetCycle != 0) {

Log("targetCycle:", targetCycle)

Log("sourceCycle:", sourceCycle)

Log((1000 * 60 * 60) % targetCycle, (1000 * 60 * 60 * 24) % targetCycle)

throw "targetCycle cannot complete the cycle."

}

var multiple = targetCycle / sourceCycle

var isBegin = false

var count = 0

var high = 0

var low = 0

var open = 0

var close = 0

var time = 0

var vol = 0

for (var i = 0 ; i < sourceLen ; i++) {

// Get the time zone offset value

var d = new Date()

var n = d.getTimezoneOffset()

if ((1000 * 60 * 60 * 24) - sourceRecords[i].Time % (1000 * 60 * 60 * 24) + (n * 1000 * 60)) % targetCycle == 0) {

isBegin = true

}

if (isBegin) {

if (count == 0) {

High = sourceRecords[i].High

Low = sourceRecords[i].Low

Open = sourceRecords[i].Open

Close = sourceRecords[i].Close

Time = sourceRecords[i].Time

Vol = sourceRecords[i].Volume

count++

} else if (count < multiple) {

High = Math.max(high, sourceRecords[i].High)

Low = Math.min(low, sourceRecords[i].Low)

Close = sourceRecords[i].Close

Vol += sourceRecords[i].Volume

count++

}

if (count == multiple || i == sourceLen - 1) {

Ret.push({

High : high,

Low : low,

Open : open,

Close : close,

Time : time,

Volume : vol,

})

count = 0

}

}

}

Return ret

}

// test

function main () {

while (true) {

var r = exchange.GetRecords() // Raw data, as the basic K-line data of the synthesize K line. for example, to synthesize a 4-hour K-line, you can use the 1-hour K-line as the raw data.

var r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4) // Pass the original K-line data r through the GetNewCycleRecords function, and the target cycles, 1000 * 60 * 60 * 4, ie the target synthesis cycle is 4 hours K-line data .

$.PlotRecords(r2, "r2") // The strategy class library bar can be selected by check the line class library, and calling the $.PlotRecords line drawing class library to export the function drawing.

Sleep(1000) // Each cycle is separated by 1000 milliseconds, preventing access to the K-line interface too much, resulting in transaction restrictions.

}

}

На самом деле, чтобы синтезировать K-линию, вам нужны две вещи. Первая - это данные о сырье, то есть данные K-линии меньшего цикла.var r = exchange.GetRecords()чтобы получить более мелкие данные цикла K линии.

Во-вторых, чтобы выяснить размер цикла синтеза, мы используем алгоритм функции GetNewCycleRecords для этого, затем вы можете, наконец, вернуть данные синтезированной структуры массива K-линий.

Пожалуйста, обратите внимание:

-

Целевой цикл не может быть меньше цикла K-линии, которую вы прошли в функции GetNewCycleRecords в качестве сырья для данных.

-

Целевой цикл должен быть настроен на

закрытый цикл . Что такое закрытый цикл ? Проще говоря, в течение одного часа или в течение дня, целевые промежутки времени цикла объединяются, образуя закрытую петлю.

Например:

К-линия 12-минутного цикла начинается с 0:0 каждый час, первый цикл - 00:00:00 ~ 00:12:00, и второй цикл - 00:12: 00 ~ 00: 24:00, третий цикл - 00:24:00 ~ 00:36:00, четвертый цикл - 00:36:00 ~ 00:48:00, пятый цикл - 00:48 :00 ~ 01:00:00, которые составляют ровно один час.

Если это цикл продолжительностью 13 минут, то это будет цикл, который не закрыт. Данные, рассчитанные с помощью такого цикла, не являются уникальными, потому что синтезированные данные различаются в зависимости от отправной точки синтезированных данных.

Запустите его на реальном рынке:

Диаграмма контрастного обмена

- Создать требуемую структуру данных с использованием данных K-линии

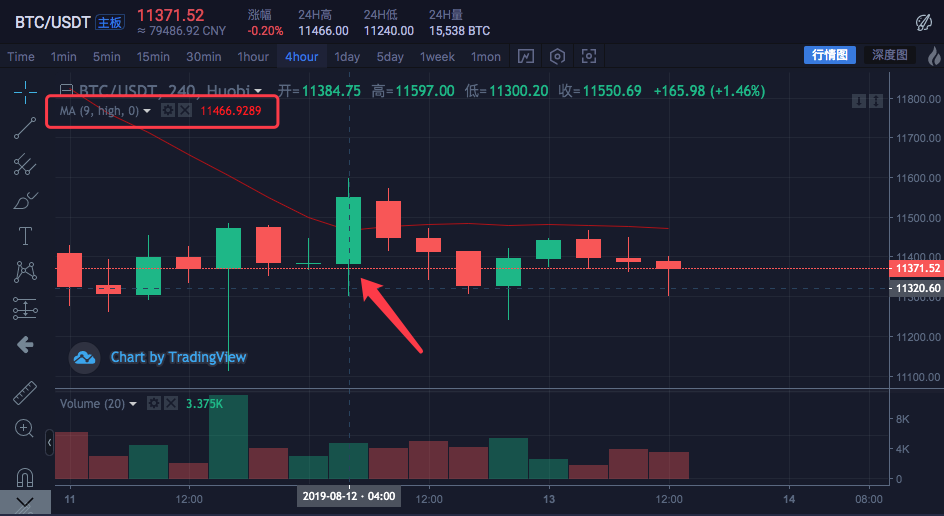

Я хочу вычислить скользящую среднюю наивысшей цены для всех K-линий.

Обычно мы рассчитываем скользящие средние, используя средние цены закрытия, но иногда есть спрос на использование самой высокой цены, самой низкой цены, цены открытия и так далее.

для этих дополнительных требований данные строки K, возвращенные функцией exchange.GetRecords ((), не могут быть непосредственно переданы функции расчета показателя.

Например:

Вtalib.MAФункция расчета показателя скользящей средней имеет два параметра, первый из которых - данные, которые необходимо передать, а второй - параметр цикла показателя.

Например, мы должны рассчитать показатели, как показано ниже.

Цикл К-линии длится 4 часа.

На диаграмме котировок на биржевых рынках установлена средняя линия с параметром цикла 9.

В рассчитанном источнике данных используется самая высокая цена за бар.

То есть, эта скользящая средняя линия состоит из средней наивысшей средней цены девяти 4-часовых циклов K-линии.

Давайте построим данные сами, чтобы увидеть, если это то же самое с данными обмена.

var highs = []

for (var i = 0 ; i < r2.length ; i++) {

highs.push(r2[i].High)

}

Поскольку нам нужно вычислить самую высокую цену каждого Бар, чтобы получить значение показателя скользящей средней, мы должны построить массив, в котором каждый элемент данных имеет самую высокую цену для каждого Бар.

Вы можете видеть, чтоhighsпеременная изначально является пустым массивом, затем мы пересекаем переменную данных k-линии r2 (не помните r2? Посмотрите на код в основной функции, которая синтезирует 4-часовую K-линию выше).

Прочитайте самую высокую цену каждого Бар r2 (т.е. r2[i].Высокий, i варьируется от 0 до r2.длина - 1), затем нажмите вhighsТаким образом, мы просто построим структуру данных, которая соответствует один к одному с K-линией Data Bar.

В данный момент,highsВы можете пройтиtalib.MAфункция для расчета скользящей средней.

Полный пример:

function main () {

while (true) {

var r = exchange.GetRecords()

var r2 = GetNewCycleRecords(r, 1000 * 60 * 60 * 4)

if (!r2) {

Continue

}

$.PlotRecords(r2, "r2") // Draw the K line

var highs = []

for (var i = 0 ; i < r2.length ; i++) {

Highs.push(r2[i].High)

}

var ma = talib.MA(highs, 9) // use the moving average function "talib.MA" to calculate the moving average indicator

$.PlotLine("high_MA9", ma[ma.length - 2], r2[r2.length - 2].Time) // Use the line drawing library to draw the moving average indicator on the chart

Sleep(1000)

}

}

Проверка на обратном пути:

Вы можете видеть, что среднее значение индикатора позиции мыши точки на рисунке 11466.9289

Вышеуказанный код можно скопировать в стратегию для выполнения теста, не забудьте проверить

- Метод сбора данных K-линии для рынка криптовалют

Платформа FMZ Quant уже имеет пакетный интерфейс, а именно

exchange.GetRecordsФункция, чтобы получить данные K-линии.

Следующее сосредоточено на прямом доступе к интерфейсу данных K-линии обмена для получения данных, потому что иногда вам нужно указать параметры, чтобы получить больше K-линий, пакетGetRecordsИнтерфейс обычно возвращает 100 к линий. Если вы столкнетесь со стратегией, которая поначалу требует более 100 к линий, вам нужно подождать процесс сбора.

Для того, чтобы стратегия работала как можно быстрее, вы можете инкапсулировать функцию, напрямую получить доступ к интерфейсу K-линии биржи и указать параметры для получения большего количества данных K-линии.

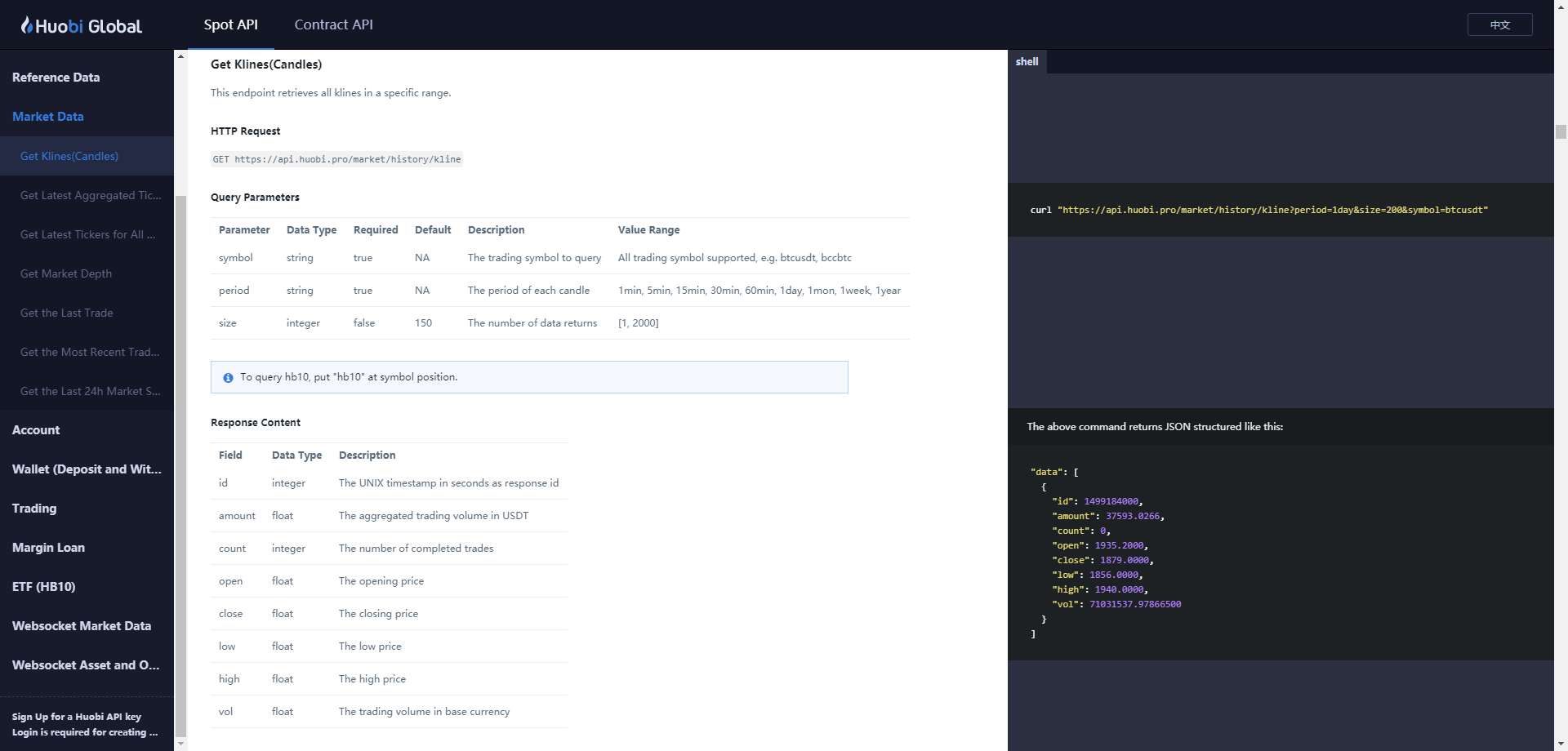

Используя торговую пару BTC_USDT на бирже Huobi в качестве примера, мы реализуем следующее требование:

Найдите документацию обмена API и посмотрите описание интерфейса K-line:

https://huobiapi.github.io/docs/spot/v1/en/#get-klines-candles

параметры:

| Имя | Тип | Это необходимо? | Описание | Стоимость |

|---|---|---|---|---|

| символ | строка | Истинно | Торговая пара | БТКУСД, ЭТКУСД... |

| Период | строка | Истинно | Возвращает временную гранулярность данных, которая является временным интервалом каждой k строки | 1 минута, 5 минут, 15 минут, 30 минут, 60 минут, 1 день, 1 месяц, 1 неделя, 1 год |

| Размер | цельное число | ложный | Возвращает количество K строк данных | [1, 2000] |

Код испытания:

function GetRecords_Huobi (period, size, symbol) {

var url = "https://api.huobi.pro/market/history/kline?" + "period=" + period + "&size=" + size + "&symbol=" + symbol

var ret = HttpQuery(url)

try {

var jsonData = JSON.parse(ret)

var records = []

for (var i = jsonData.data.length - 1; i >= 0 ; i--) {

records.push({

Time : jsonData.data[i].id * 1000,

High : jsonData.data[i].high,

Open : jsonData.data[i].open,

Low : jsonData.data[i].low,

Close : jsonData.data[i].close,

Volume : jsonData.data[i].vol,

})

}

return records

} catch (e) {

Log(e)

}

}

function main() {

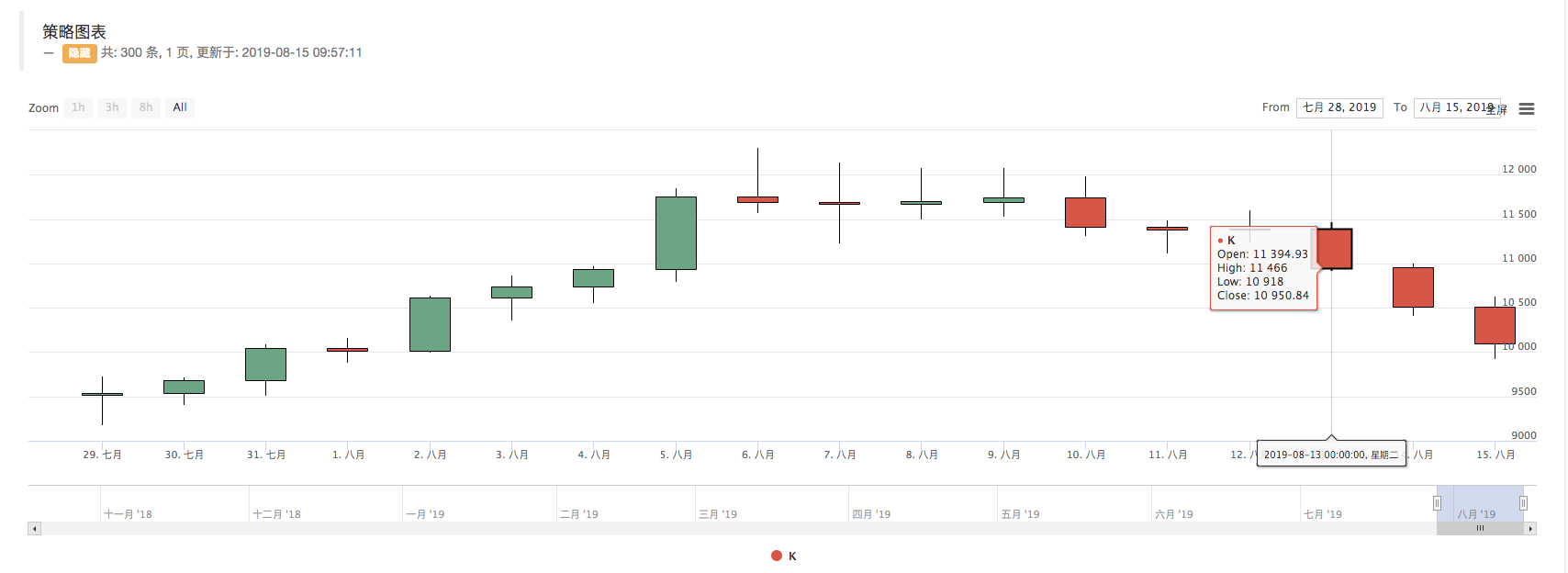

var records = GetRecords_Huobi("1day", "300", "btcusdt")

Log(records.length)

$.PlotRecords(records, "K")

}

Вы можете увидеть это на дневнике, отпечатокrecords.length300, то есть количествоrecordsК-линейная панель данных - 300.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)