Торговая система крокодиловой линии версия Python

Автор:Доброта, Создано: 2020-05-07 14:33:19, Обновлено: 2023-11-06 19:40:42

Резюме

Люди, которые занимались финансовой торговлей, вероятно, имеют опыт. Иногда колебания цен регулярны, но чаще всего это показывает нестабильное состояние случайной ходьбы. Именно эта нестабильность является местом рыночных рисков и возможностей.

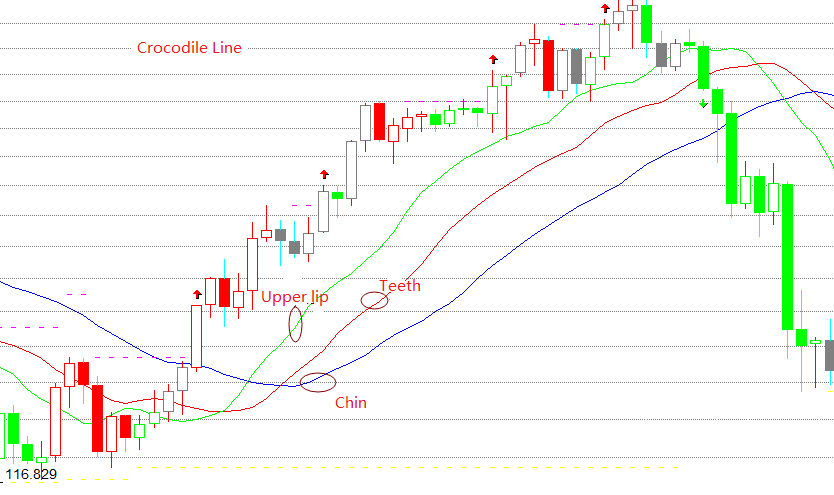

Что такое крокодильная линия?

Линия крокодила на самом деле состоит из трех специальных скользящих средних, которые соответствуют подбородку синей линии, зубам красной линии и верхней губе зеленой линии. Подбородка представляет собой 13-периодную скользящую среднюю и движется 8 бар в будущем. Зуб представляет собой 8-периодную скользящую среднюю и движется 5 бар в будущем. Верхняя губа представляет собой 5-периодную скользящую среднюю и движется 3 бар в будущем.

Принцип крокодиловой линии

Линия крокодила представляет собой набор методов технического анализа, обобщенных на основе геометрии и нелинейной динамики. Когда подбородок, зубы и верхняя губа крокодила закрыты или запутаны, это означает, что крокодил спит.

Чем дольше крокодил спит, тем больше он будет голоден, когда проснется, поэтому, как только он проснется, он широко откроет рот. Если верхняя губа находится выше зубов, а зубы выше подбородка, это указывает на то, что рынок вошел в бычий рынок, и крокодилы собираются съесть говядину. Если верхняя губа находится ниже зубов, а зубы - ниже подбородка, это указывает на то, что рынок вошел в медвежий рынок, и крокодилы собираются съесть мясо медведя.

Формула расчета линии крокодила

верхняя губа = REF(SMA(VAR1,5,1),3) Зъбы = REF ((SMA ((VAR1,8,1),5) Чин = REF(SMA(VAR1,13,1)

Состав стратегии крокодила

Шаг 1: Составление стратегии

# Strategy main function

def onTick():

pass

# Program entry

def main ():

while True: # Enter infinite loop mode

onTick() # execute strategy main function

Sleep(1000) # sleep for 1 second

FMZ используя режим опроса, одна из них - функция onTick, а другая - основная функция, в которой функция onTick выполняется в бесконечной петле в основной функции.

Шаг 2: Импорт библиотеки Python

import talib

import numpy as np

Функция SMA используется в нашей стратегии. SMA - это среднее арифметическое значение. В библиотеке talib уже есть готовые функции SMA, так что напрямую импортируйте библиотеку talib Python, а затем вызовите ее напрямую. Потому что при вызове этой функции вам нужно передать параметры нумпи формата, поэтому нам нужно использовать импорт для импорта этих двух библиотек Python в начале стратегии.

Шаг 3: Преобразование данных массива K-линии

# Convert the K-line array into an array of highest price, lowest price, and closing price, for conversion to numpy.array

def get_data(bars):

arr = []

for i in bars:

arr.append(i['Close'])

return arr

Здесь мы создали функцию get_data, целью этой функции является обработка обычного K-линейного массива в нумпи-форматные данные. Входной параметр - это K-линейный массив, а выходный результат - обработанные данные в нумпи-формате.

Шаг 4: Получение данных о положении

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long position

position = i ['Amount'] # Assigning a positive number of positions

else:

position = -i ['Amount'] # Assigning a negative number of positions

return position

Статус позиции включает в себя стратегическую логику. Наши первые десять уроков всегда использовали виртуальные позиции, но в реальной торговой среде лучше всего использовать функцию GetPosition для получения реальной информации о позиции, включая: направление позиции, прибыль и убыток позиции, количество позиций и т. Д.

Шаг 5: Получить данные

exchange.SetContractType('rb000') # Subscribe the futures varieties

bars_arr = exchange.GetRecords() # Get K line array

if len(bars_arr) < 22: # If the number of K lines is less than 22

return

Перед приобретением данных вы должны сначала использовать функцию SetContractType для подписки на соответствующие варианты фьючерсов. FMZ поддерживает все китайские варианты фьючерсов на сырьевые товары. После подписки на символ фьючерсов вы можете использовать функцию GetRecords для получения данных K-линии, которая возвращает массив.

Шаг 6: Вычислить данные

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

Прежде чем рассчитать SMA с помощью библиотеки талиб, вам нужно использовать библиотеку numpy для обработки обычного K-линейного массива в numpy-данные. Затем получите подбородок, зубы и верхнюю губу крокодиловой линии отдельно. Кроме того, параметр цены должен быть передан при размещении заказа, поэтому мы можем использовать цену закрытия в массиве K-линии.

Шаг 7: Заказать

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short position

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

Перед размещением ордера вам нужно получить фактическую позицию. Функция get_position, которую мы определили ранее, вернет фактическое количество позиций. Если текущая позиция длинная, она вернет положительное число. Если текущая позиция короткая, она вернет отрицательное число. Если нет позиции, возвращает 0. Наконец, функции покупки и продажи используются для размещения заказов в соответствии с вышеуказанной логикой торговли, но перед этим также необходимо установить направление и тип торговли.

Полная стратегия

'' 'backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

exchanges: [{"eid": "Futures_CTP", "currency": "FUTURES"}]

'' '

import talib

import numpy as np

# Convert the K-line array into an array of highest price, lowest price, and closing price, used to convert to numpy.array type data

def get_data (bars):

arr = []

for i in bars:

arr.append (i ['Close'])

return arr

# Get the number of positions

def get_position ():

# Get position

position = 0 # The number of assigned positions is 0

position_arr = _C (exchange.GetPosition) # Get array of positions

if len (position_arr)> 0: # If the position array length is greater than 0

for i in position_arr:

if i ['ContractType'] == 'rb000': # If the position symbol is equal to the subscription symbol

if i ['Type']% 2 == 0: # If it is long

position = i ['Amount'] # Assign a positive number of positions

else:

position = -i ['Amount'] # Assign a negative number of positions

return position

# Strategy main function

def onTick ():

# retrieve data

exchange.SetContractType ('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords () # Get K line array

if len (bars_arr) <22: # If the number of K lines is less than 22

return

# Calculation

np_arr = np.array (get_data (bars_arr)) # Convert closing price array

sma13 = talib.SMA (np_arr, 130) [-9] # chin

sma8 = talib.SMA (np_arr, 80) [-6] # teeth

sma5 = talib.SMA (np_arr, 50) [-4] # upper lip

current_price = bars_arr [-1] ['Close'] # latest price

position = get_position ()

if position == 0: # If there is no position

if current_price> sma5: # If the current price is greater than the upper lip

exchange.SetDirection ("buy") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # open long position order

if current_price <sma13: # If the current price is less than the chin

exchange.SetDirection ("sell") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # open short position order

if position> 0: # If you have long positions

if current_price <sma8: # If the current price is less than teeth

exchange.SetDirection ("closebuy") # Set the trading direction and type

exchange.Sell (current_price-1, 1) # close long position

if position <0: # If you have short positions

if current_price> sma8: # If the current price is greater than the tooth

exchange.SetDirection ("closesell") # Set the trading direction and type

exchange.Buy (current_price + 1, 1) # close short position

# Program main function

def main ():

while True: # loop

onTick () # execution strategy main function

Sleep (1000) # sleep for 1 second

Нажмите прямо на ссылку ниже, чтобы скопировать полную стратегию без настройки:https://www.fmz.com/strategy/199025

Конец

Наибольшая роль правила торговли крокодилом заключается в том, чтобы помочь нам поддерживать то же направление, что и рынок при торговле, независимо от того, как меняется текущая рыночная цена, и продолжать получать прибыль, пока не появится консолидационный рынок.

- Количественный анализ фундаментального анализа на рынке криптовалют: пусть данные говорят сами за себя!

- Не стоит больше верить всяким хитроумным учителям, которые говорят, что данные объективны.

- Необходимый инструмент для количественной торговли - изобретатель модуля количественного исследования данных

- Освоение всего - Введение в FMZ Новая версия торгового терминала (с TRB Arbitrage Source Code)

- Ознакомьтесь с новым типом терминала FMZ (с кодом TRB)

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (II)

- Как использовать бесмозговых роботов с высокочастотной стратегией в 80 строках кода

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (II)

- Как использовать высокочастотную стратегию 80-линейного кода для эксплуатации безмозговых роботов

- FMZ Quant: Анализ общих требований Примеры проектирования на рынке криптовалют (I)

- Квалификация FMZ: Анализ примеров дизайна общих потребностей на рынке криптовалют (1)